本文来自:雪丽农业及海外消费研究,作者:陈雪丽

1、“猪周期”全面配置时点已至

我们在《猪周期反转在即,种植链景气延续》中对2022年猪周期反转逻辑做出了推演;其后,在《布局猪周期“乍暖还寒”时》中对行业产能去化扰动因素减弱做出了分析,并认为行业后期产能去化趋势将难以被打破。本篇,我们将进一步结合数据及演绎法论述当前时点布局生猪养殖板块的合理性及安全性。文章将从两个维度展开:(1)此轮能繁母猪去化的节奏及幅度;(2)猪周期与上市猪企的覆盘。

1.1、维度一:2022H1高成本将支撑行业产能去化持续

1.1.1、预计2022年行业养殖成本在14.5-15.0元/公斤

非洲猪瘟抬高行业养殖成本已成行业共识。我们将结合生产流程及行业数据解释:(1)抬高行业养殖成本的要素有哪些;(2)当前行业养殖成本是多少;(3)2022年行业养殖成本的下降幅度;(4)2022H1产能去化趋势的确定性。

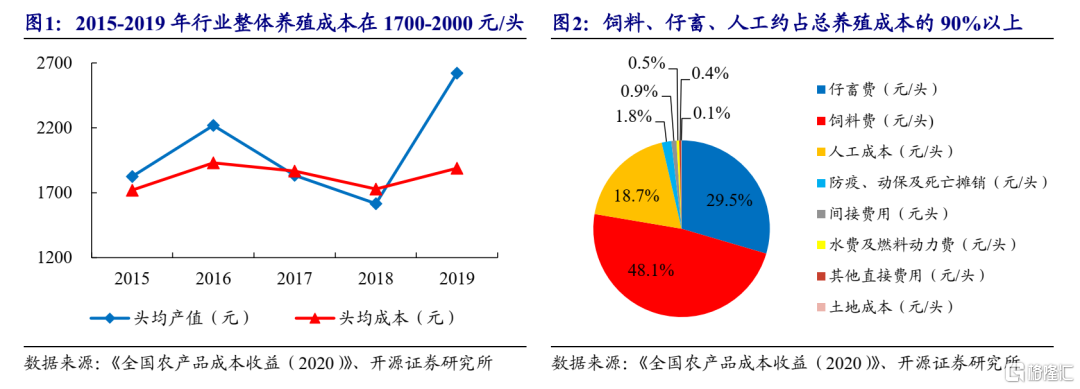

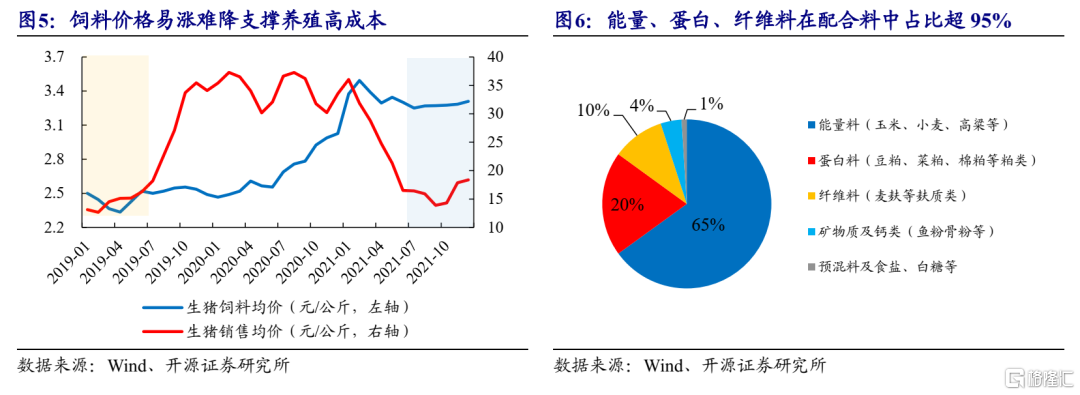

生猪养殖总成本中饲料、仔畜、人工成本约占九成以上。以2015-2019年生猪养殖行业产值-成本统计来看,生产总成本拆分来看,饲料费约占48%,仔畜费约占30%,人工费用约占19%,三者作为生猪养殖总成本的最主要组成,合计占比超95%。

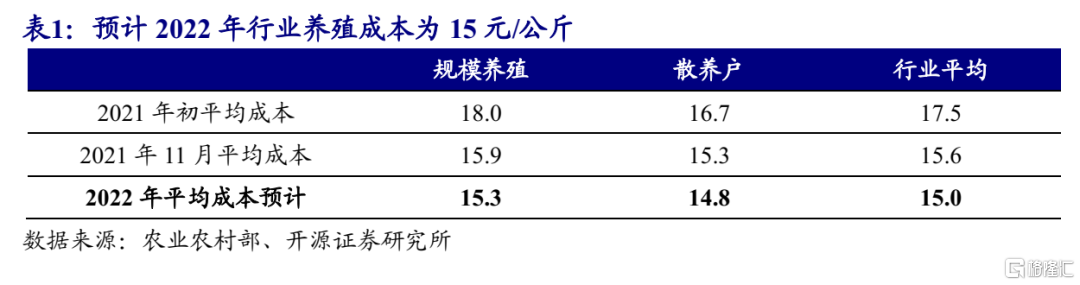

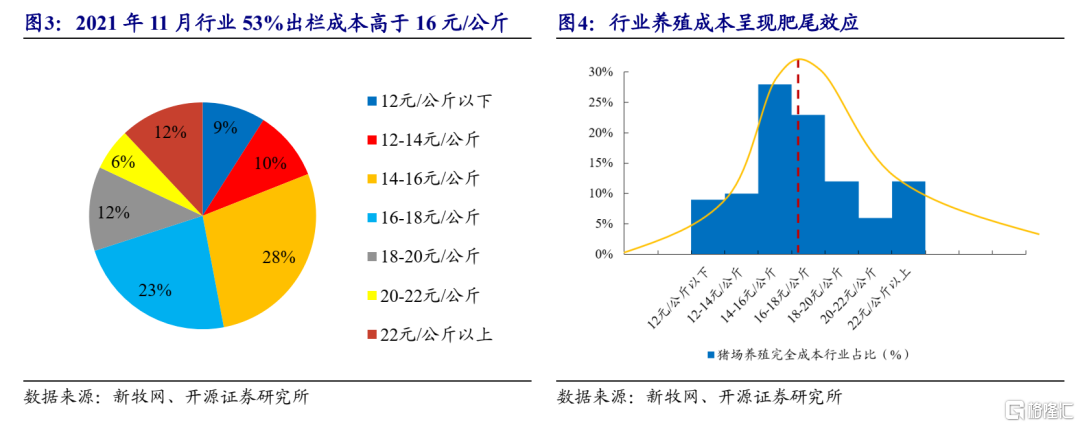

2020年以来饲料成本、仔畜、人工成本显著升高。饲料成本升高主要是原料价格上涨影响;仔畜成本升高主要系仔猪、种猪补栏需求增长,供小于求呈现初高溢价;人工成本的提升则主要系单头利润兑现增加,代养合约中允诺代养费及额外奖励提高。此外,由于ASF的影响,固定产能生物安全升级、日常消杀增加、死亡率提升亦增加了养殖的其他成本。根据新牧网的监测,11月行业生猪养殖全成本中位数略超16元/公斤;结合农业农业部的监测,11月行业生猪养殖全成本均值约15.6元/公斤,其中规模长养殖成分约为16元/公斤,散户养殖成本约为15.3元/公斤。

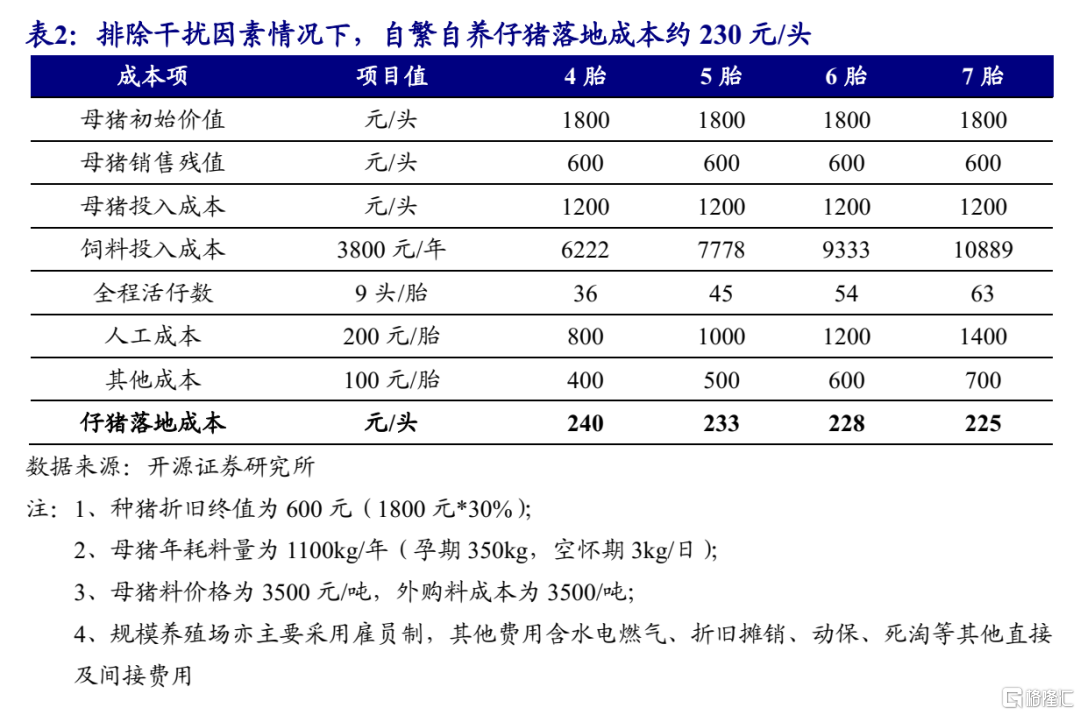

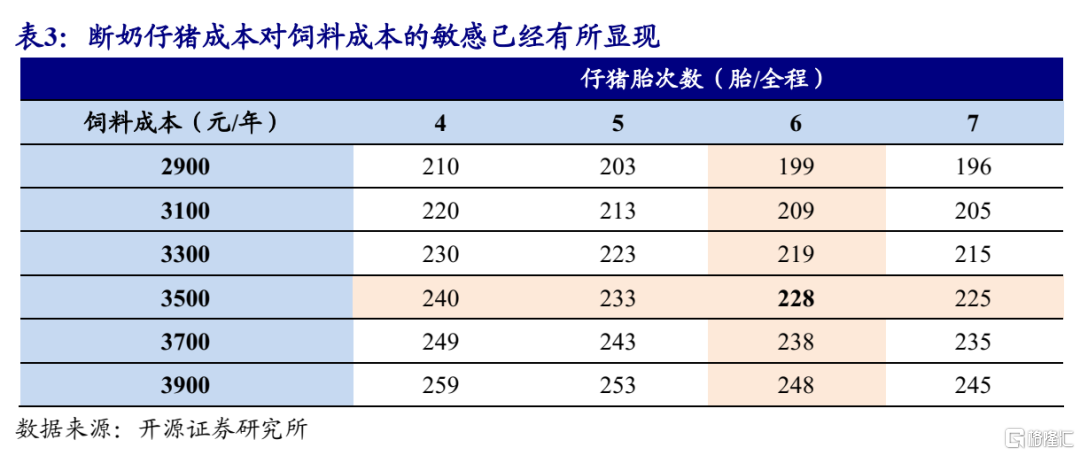

正常情况下,行业自繁自养仔猪落地成本约230元/头。以行业自繁自养进行成本分析,仔猪成本取决于前期种猪成本,根据行业中上市生猪养殖企业情况来看,基本于2021年5-8月停止了仔猪外购,因此后续仔猪落地成本可以通过“(种猪采购成本+母猪饲料成本)/全生产周期窝活仔猪数”进行计算。因此,正常情况下以母猪产6胎淘汰,自繁自养仔猪落地成本约为228元/头。但各家猪场由于母猪性能的差异,42天受胎率、分娩率、胎均活仔数存在差异进而导致仔猪成本差异拉大。

断奶仔猪成本对饲料成本的价格敏感度较强。实际从仔猪成本端,我们就已经能够看到,影响自繁自养仔猪落地成本的关键因素为饲料成本,为检验饲料成本变化对仔猪落地成本的影响,我们对其进一步做敏感性检验。因此,能繁母猪5-7胎,断奶仔猪成本仅相差7-8元/头,差异并不明显;而饲料成本端,若饲料成本相差200元/年,那么仔猪的落地成本将相差10元/头。因此饲料成本对仔猪落地成本的影响程度更强。因此对于2022年养殖成本的预测可以更加聚焦到饲料成本的预期变化上面。

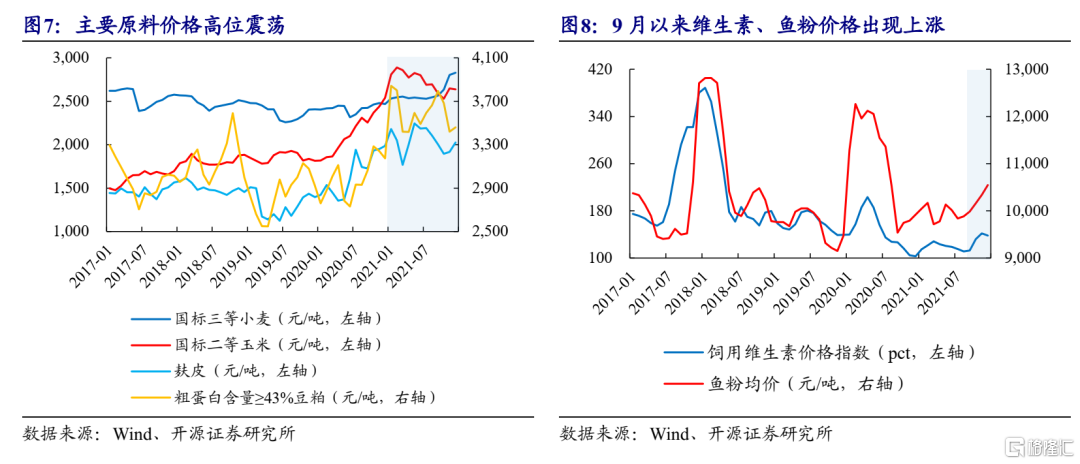

饲料原料价格对饲料成本高位支撑力较强。根据国家发改委的数据11月生猪饲料价格为3.31元/公斤,当猪价已经下跌至2019年中水平,但饲料价格却较2019年7月上涨30%以上,以生猪配合料组成成分来看,能量料(玉米、小麦)、蛋白料(豆粕等)、纤维料(麸皮等)价格高位。

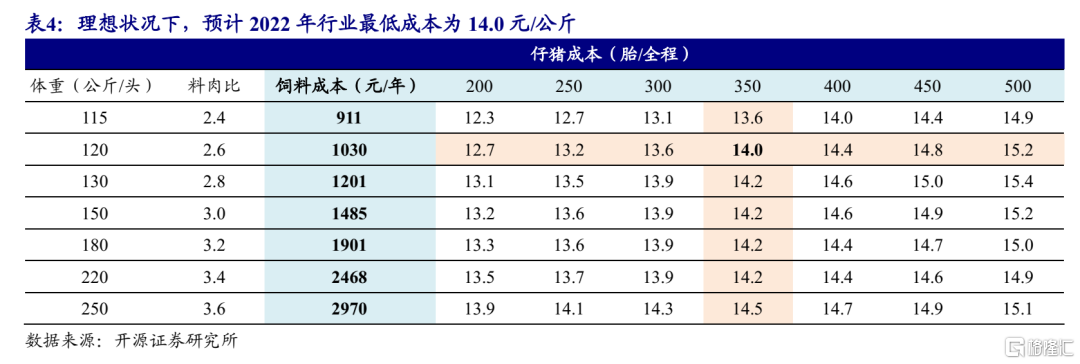

预计2022年大宗农产品价格易涨难降。我们的年度策略报吿中对2022年大宗农产品价格做出了易涨难降的判断。简单概括支撑逻辑为:(1)通胀推高农业投入品价格抬高新一季种植成本;(2)大豆价格居高抑制豆油压榨,饲料需求居高推高豆粕价格;(3)“拉尼娜时间”或将再度影响我国越冬小麦品质及产量,推高小麦、麦麸价格;(4)小麦、玉米相互替代,价格共振对玉米价格高位产生支撑。因此我们认为从成本端来看,2022年生猪养殖成本较难出现较大幅度的下降。理想状况下,预计行业育肥商品猪最低平均全成本为14.0元/公斤。若考虑到行业中部分产能为新投产或翻新,以及母猪生产效率较难做到假设水平(窝活=9,MSY=20),因此预计2022年实际行业成本在14.5-15.0元/公斤左右。

1.1.2、预计2022年生猪出栏量在7.0-7.1亿头

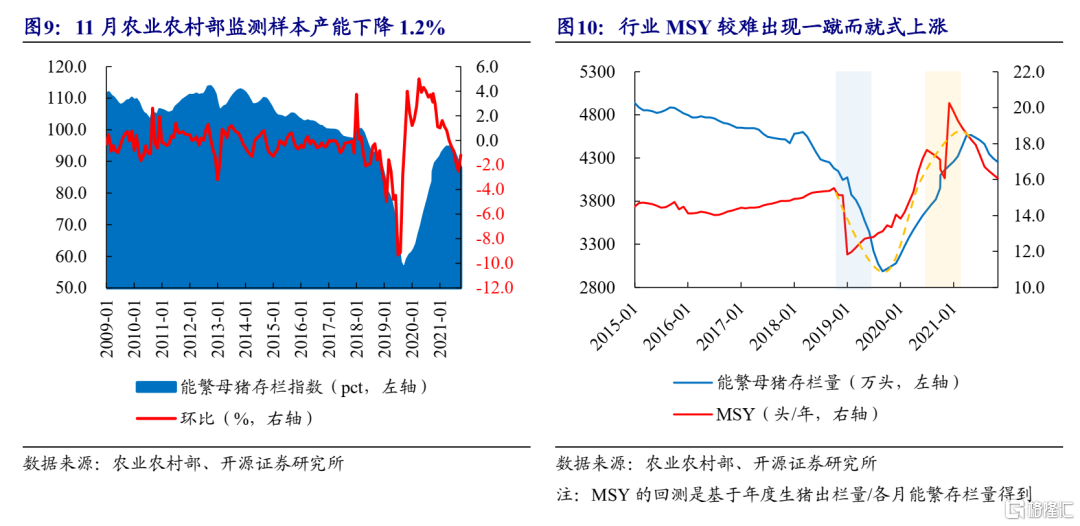

2021上半年能繁母猪快速恢复,至5-6月达到此轮产能恢复的高峰4564万头。已知生猪出栏量滞后能繁10个月反应(114天孕期+26天哺乳期+160天育肥期)。因此对生猪出栏量的预测的核心变量便是MSY(生猪出栏量=能繁母猪存栏量×MSY)。我们借助定性及定量分析认为行业2022年MSY并不会一蹴而就的提升至18以上,阈值预计在16.0-16.5区间。

三元留种或影响了行业对实际MSY的判断。图10蓝色阴影部分的断崖是由于非洲猪瘟导致能繁存栏大量去化,能繁受损致使行业MSY在2018年8-12月出现第一个断崖式变动(通过MSY下降反应行业生产效率的下降)。而图10中黄色阴影部分出现的跳涨则解释了2020年下半年以来行业三元留种过剩导致实际产能远高于统计二元能繁存栏量。因此行业实际能繁水平并未快速提升,而是对分母能繁母猪的统计口径出现了问题。图中黄色虚线为实际MSY平滑后的显现。

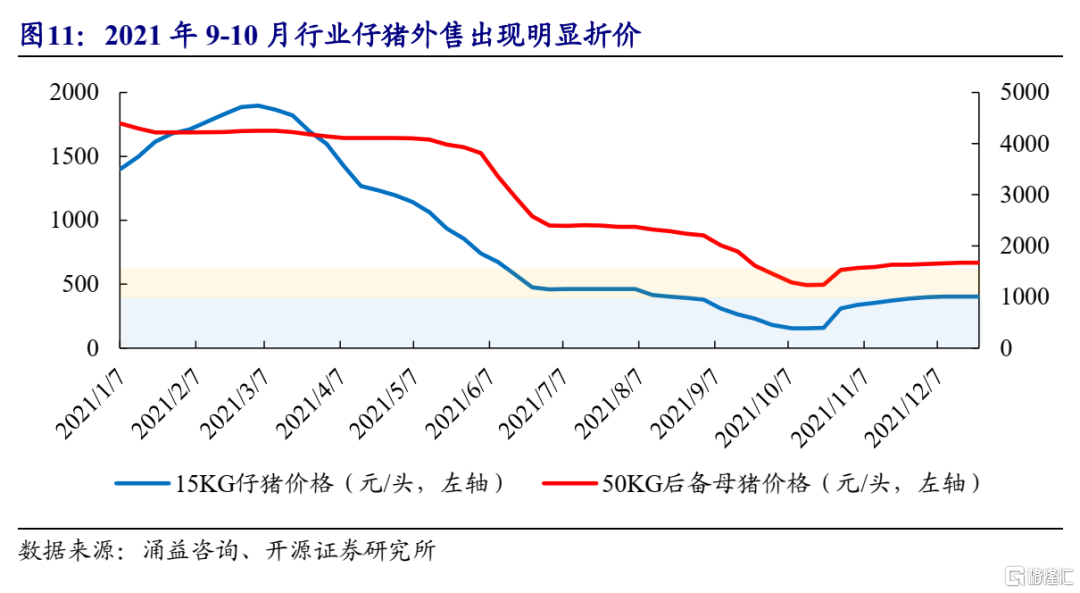

影响2022年MSY的另一因素是经产配种率。8月底至11月初这段时间,行业仔猪出现折价,持续时间接近3个月,一定程度上会影响到种猪场对经产母猪的配种热情(反映在行业45日受胎率上)。近期来看仔猪价格重新回到400元/头,但仍然处于行业仔猪盈亏平衡线附近,若持续对2022年生猪价格抱有悲观预期,预计将导致行业能繁母猪年胎次数下降,进而抑制MSY水平(MSY=胎均活仔数×LFY)。在不考虑外界因素影响的情况下,预计2022年生猪出栏量将在7.15亿头。

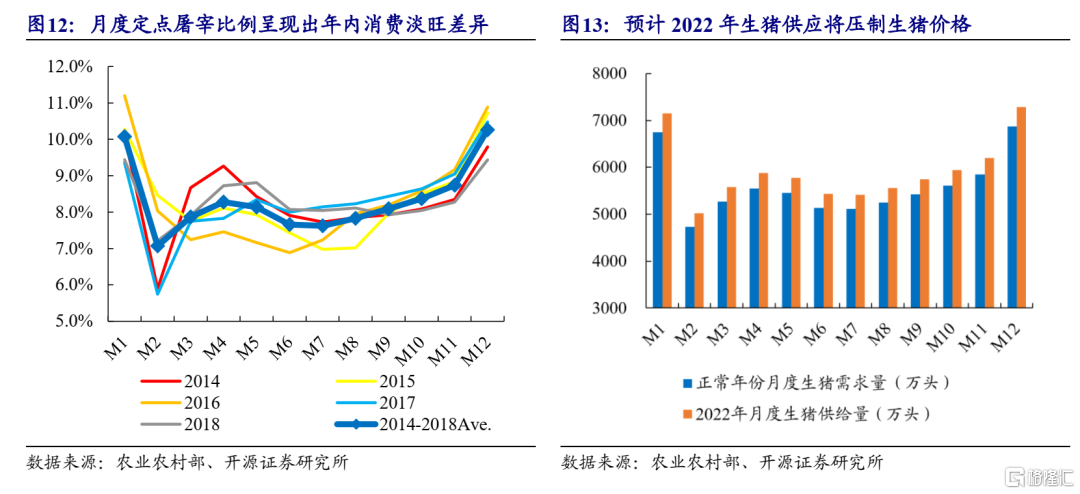

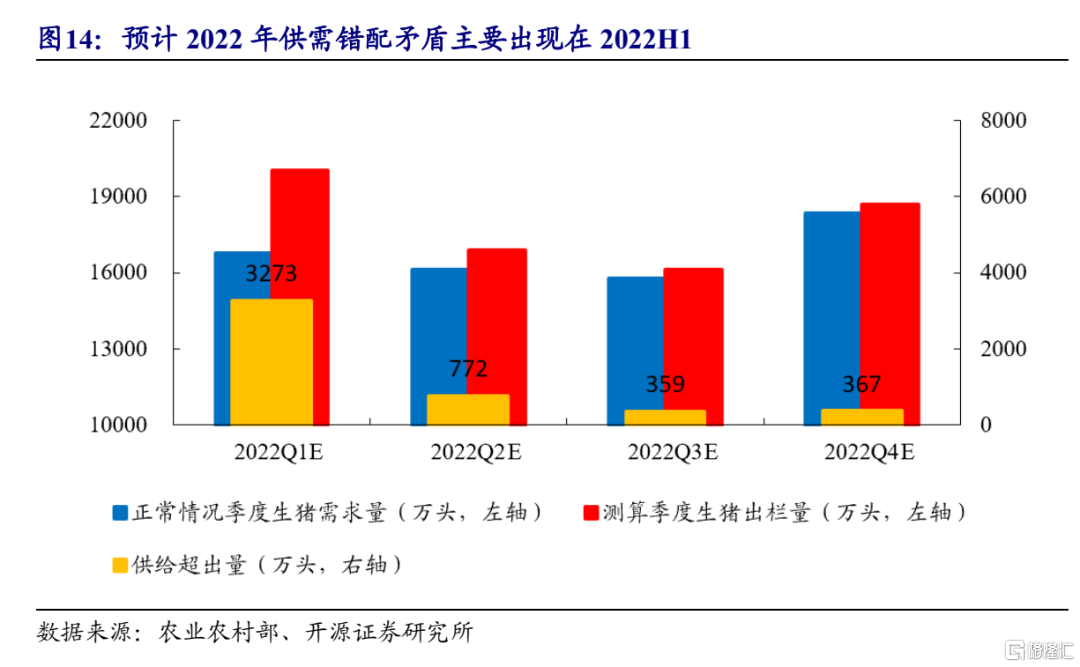

2022H1预计出现较确定性供给过剩。根据农业农村部监测全国规模以上生猪定点屠宰企业屠宰量,可看出正常年份各月生猪消费的淡旺差异。参考2014-2018年全年生猪产量,正常年份生猪消费需求平衡量约6.7亿头,因此2022年生猪出栏7.15亿头预计出现供给过剩。根据我们的测算,生猪出栏量供给矛盾预计主要出现在2022Q1-Q2,2022年Q3-Q4供给超出量较小。若2021年12月至2022年2月行业能繁母猪去化幅度超预期,那么2022Q4生猪出栏量预计出现变数。此外,以2021Q4销售均价看,预计1.9亿头季度生猪出栏量仍支撑季度16.5-17.0元的销售均价,反映出当前市场生猪消费能力较强。因此,若2022年下半年消费基础环比进一步提升,预计同等均价下将报出更高的消费量,或同等消费量级下呈现出更好销售均价。我们认为2021Q4的消费能力将是对2022Q4消费量的测压。

2022H1供应压制生猪价格,预计全行业将再次进入亏损。将正常年份生猪出栏的量价作为平衡线。我们预计2022年春节过后生猪价格将再次出现快速下跌,2022H1行业生猪均价阈值或将在12-13元/公斤,极值或为10元/公斤;行业单头亏损幅度均值约为250-300元/头,极值有望达到500元/头以上。生猪产能去化节奏及去化幅度与亏损幅度及时长呈现正相关,因此2022H1行业产能持续去化确定性较强。

新周期的产生是供需结构性紊乱的调节过程,行业并未出现系统性供给过程。2022年新周期产生原因主要系产能恢复过程中季度配种量与正常年份出现季度或月度的供需紊乱。行业需要花时间去慢慢弥合季度或更小区间的供需平衡。但是2021年初以来生猪价格快速下跌,致使行业产能出现系统性供给严重过剩的声音。我们认为行业的余震周期是行业供需结构性紊乱的重新认知过程。对新周期的错误性认知,或导致ASF后周期恢复节奏将被拖长,小周期的波动率增加。

1.1.3、预计2021年上半年行业过剩去化节奏将加快

规模化场与散养户产能去化的“第一性原理”存在差异。规模化养殖场通常采用批次连续生产,因此周期底部,营运资金缺口影响企业产能调整的首要矛盾。散养户(我国生猪养殖的参与主体)的产能调整则跟即期盈亏及管理人对行业未来猪价(预期亏损程度)的判断相关,影响其产能调整的首要矛盾是即期盈亏。我们分析认为行业产能去化的博弈过程可分为两个阶段:

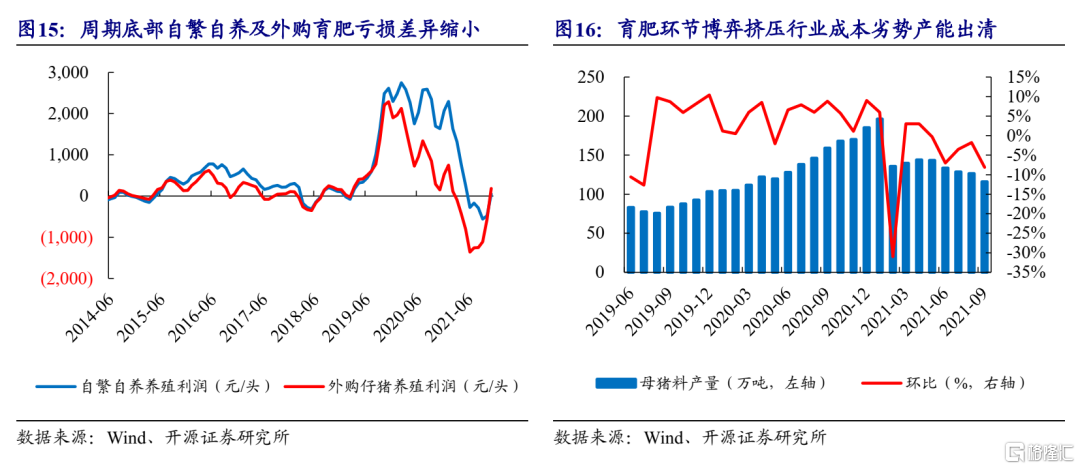

育肥环节博弈。底部的早期阶段,仔猪供给环比增加、需求环比放缓或减少。进而促成以下博弈:(1)种猪场成本博弈,仔猪降价;(2)外购育肥养殖成本下降,一体化场成本优势减小;(3)部分一体化场仔猪外售转自育肥,周期底部育肥/断奶仔猪比率上升,开始消耗前期利润盈余及现金;(4)一体化场将根据营运资金盈余情况调节(收缩或优化)产能;(5)部分育肥成本劣势及持悲观预期散养殖户率先退出。

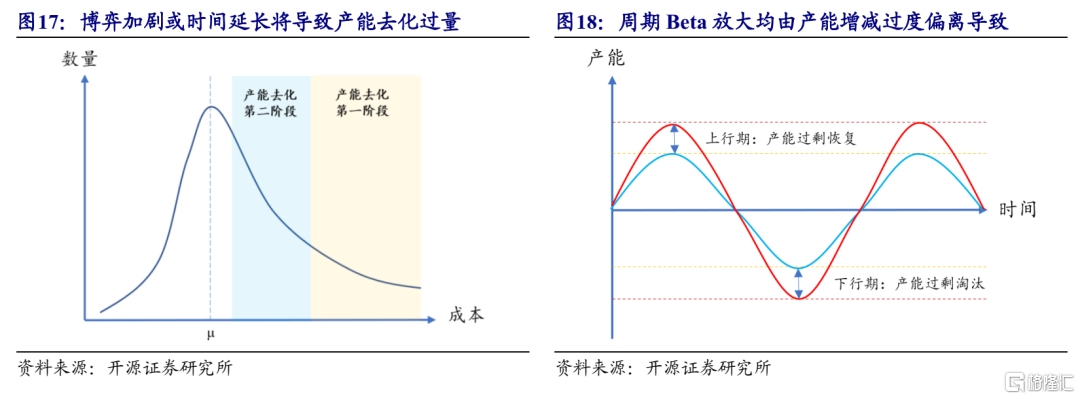

产能环节博弈。底部的后期阶段,仔猪需求缩减加剧,带动产能被动收缩,仔猪外售折价持续。(1)前期产能优化将在该阶段转为收缩或产能淘汰,优势产能将更强烈争夺下游育肥需求,成本劣势产能淘汰出清加速;(2)一体化养殖与纯育肥环节成本博弈将成为该阶段的重点,剧烈成本博弈将使得行业供需平衡对应的成本中枢被误认为在更低水平。结合生产成本的肥尾分布理解,成本劣势长尾在博弈前期已被挤压出清,越临近期望值(μ),产能去化量越大,过度博弈将导致产能去化过量。

行业产能去化的本质是养殖成本的优胜劣汰。当前时点,行业正处于过剩产能去化的关键阶段。我们认为:2022H1行业将进入产能去化博弈阶段,成本劣势产能出清将加快,此轮行业产能去化幅度有望达到15%左右(较2021年5-6月高点)。生猪产能去化节奏及去化幅度与亏损幅度及时长呈现正相关,因此2022H1行业产能持续去化确定性较强。重点推荐,行业养殖成本领先的牧原股份;生产指标加速恢复,成本快速下降的温氏股份、新希望;周期反转带动优异业绩弹性的傲农生物;兼具养殖成本优势及资金优势的巨星农牧;相关受益标的天康生物。

1.1、维度二:ASF的发生对市场认知猪周期产生广泛教育

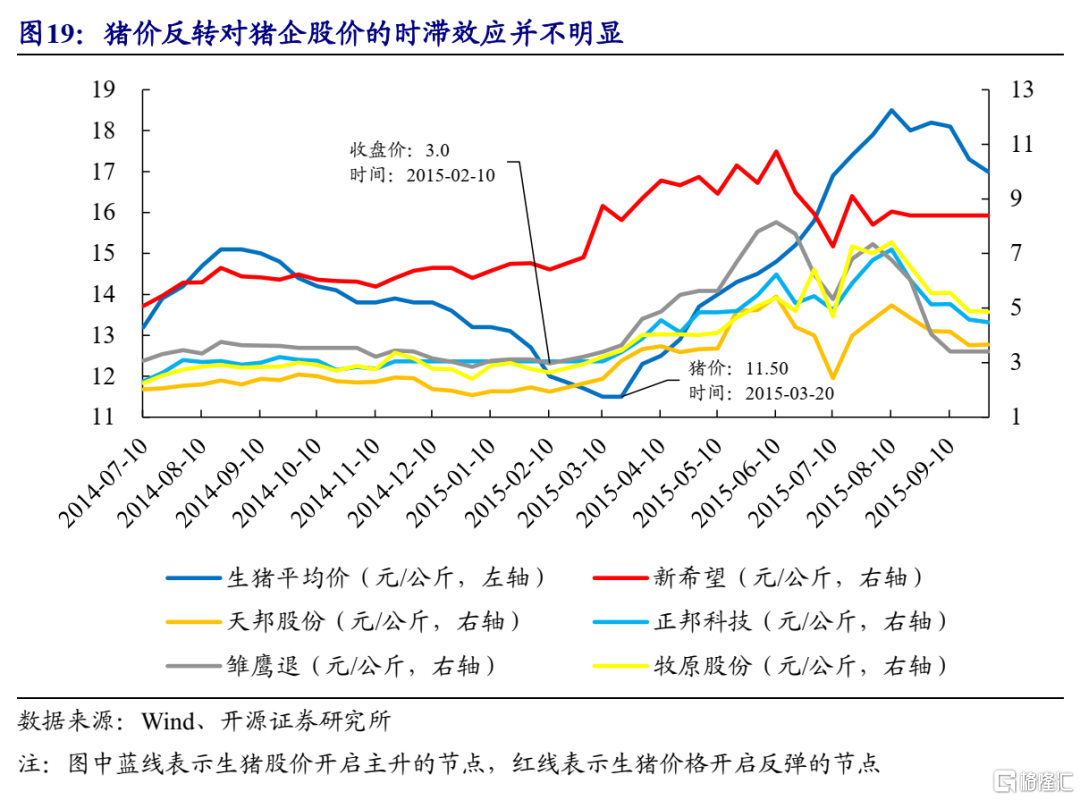

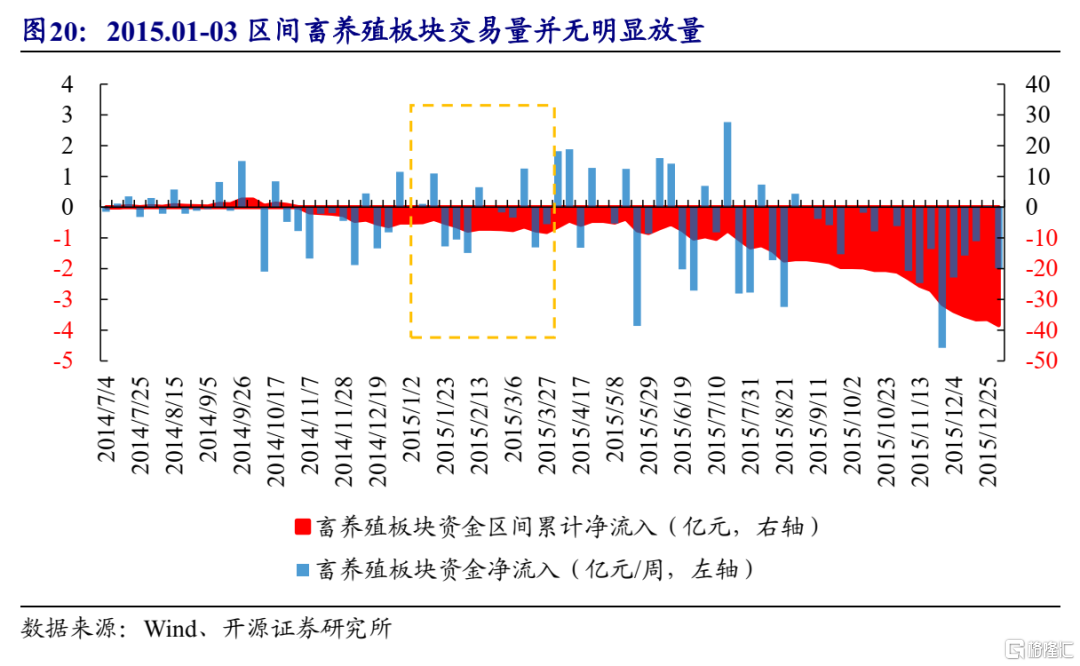

2015年猪价反弹相对股价并无明显时滞。我们对近两轮猪周期(2015.04-2016.05及2018.08-2019.11)猪价与股价的反应节奏进行了覆盘。2015年,生猪养殖企业股价反弹的节点领先生猪价格反弹1个月左右,无明显领先迹象。进一步,结合畜养殖板块资金净流入来看,2015年2-3月期间,资金多空相对均衡,并未出现明显周度量增的同时,区间资金净变动累计也相对处于平缓状态。因此我们认为,2015年猪周期反转时,猪价与股价反应的相关性较高,并未出现猪企股价领先于猪价启动。

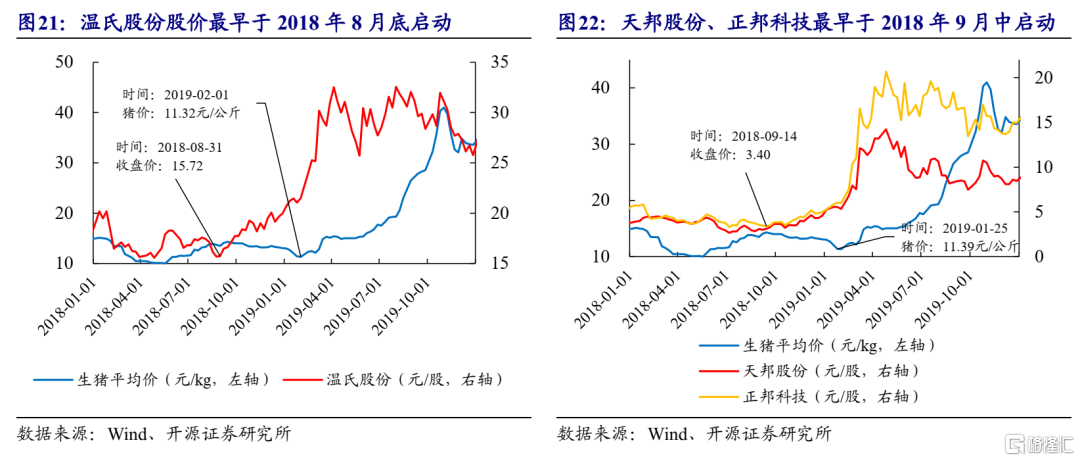

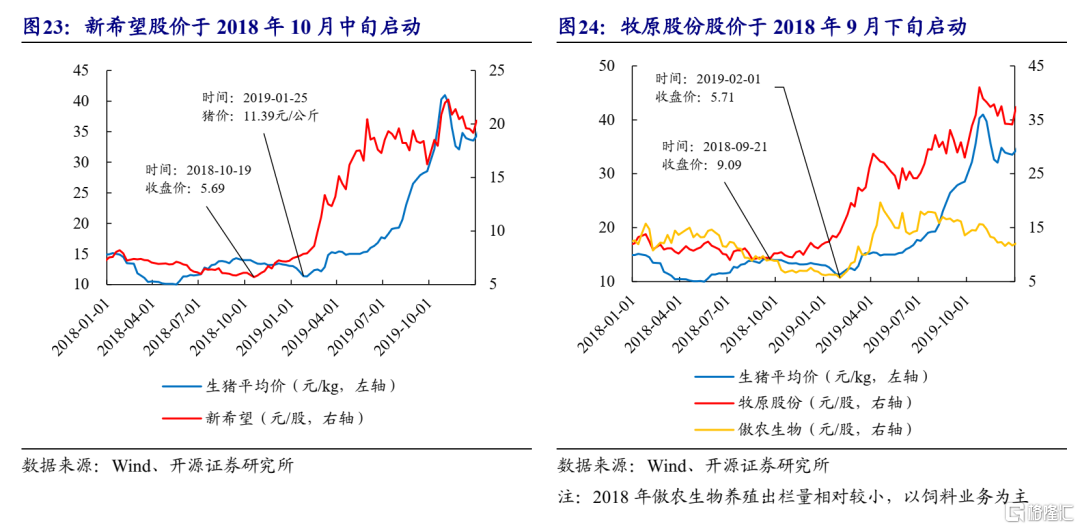

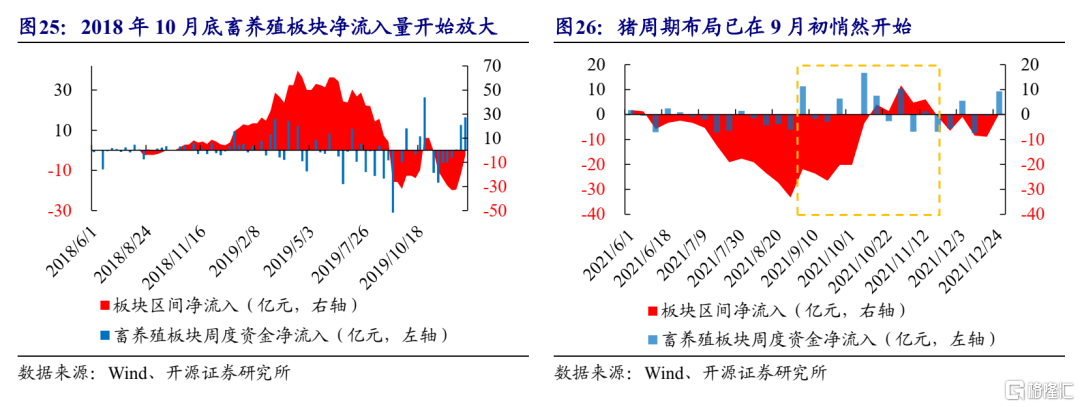

不可忽视ASF对市场认知的持续教育。将2018年8月作为前一轮猪周期的起始点来看,畜养殖板块主要生猪养殖企业的猪价启动均相较猪价反弹出现明显的领先效应。其中最先启动的为老牌生猪养殖龙头温氏股份,其后正邦科技、天邦股份、牧原股份、新希望股价也相继在2018年9-10月开始启动。主要系借鉴海外ASF发生的危害程度,及新闻对患病生猪扑杀及无害化处理的密集报道,行业提前对生猪存栏及能繁母猪存栏的被动去化程度做出了预判。股价启动侧面可从畜养殖板块净流入启动及放量节点得以验证。我们认为此轮“史诗级”猪周期对市场的教育意义是前所未有的,市场整体已对生猪养殖业观察指标拥有了较为广泛的理解。因此展望新一轮猪周期行业,资金抢跑逻辑便不难理解。从近期畜养殖板块资金的净流入情况来看,猪周期的布局已在9月初悄然开始。

2、投资建议

预计随着2022H1行业将进入产能去化博弈阶段,成本劣势产能将加快出清,此轮行业产能去化幅度有望达到15%左右(较2021年5-6月高点)。生猪产能去化节奏及去化幅度与亏损幅度及时长呈现正相关,因此2022H1行业产能持续去化确定性较强。重点推荐,行业养殖成本领先的牧原股份;生产指标加速恢复,成本快速下降的温氏股份、新希望;周期反转带动优异业绩弹性的傲农生物;兼具养殖成本优势及资金优势的巨星农牧;相关受益标的天康生物。

3、风险提示

ASF疫情不确定性或再次打乱行业产能变化节奏;宏观经济不确定性等