本文來自:雪麗農業及海外消費研究,作者:陳雪麗

1、“豬週期”全面配置時點已至

我們在《豬週期反轉在即,種植鏈景氣延續》中對2022年豬週期反轉邏輯做出了推演;其後,在《佈局豬週期“乍暖還寒”時》中對行業產能去化擾動因素減弱做出了分析,並認為行業後期產能去化趨勢將難以被打破。本篇,我們將進一步結合數據及演繹法論述當前時點佈局生豬養殖板塊的合理性及安全性。文章將從兩個維度展開:(1)此輪能繁母豬去化的節奏及幅度;(2)豬週期與上市豬企的覆盤。

1.1、維度一:2022H1高成本將支撐行業產能去化持續

1.1.1、預計2022年行業養殖成本在14.5-15.0元/公斤

非洲豬瘟抬高行業養殖成本已成行業共識。我們將結合生產流程及行業數據解釋:(1)抬高行業養殖成本的要素有哪些;(2)當前行業養殖成本是多少;(3)2022年行業養殖成本的下降幅度;(4)2022H1產能去化趨勢的確定性。

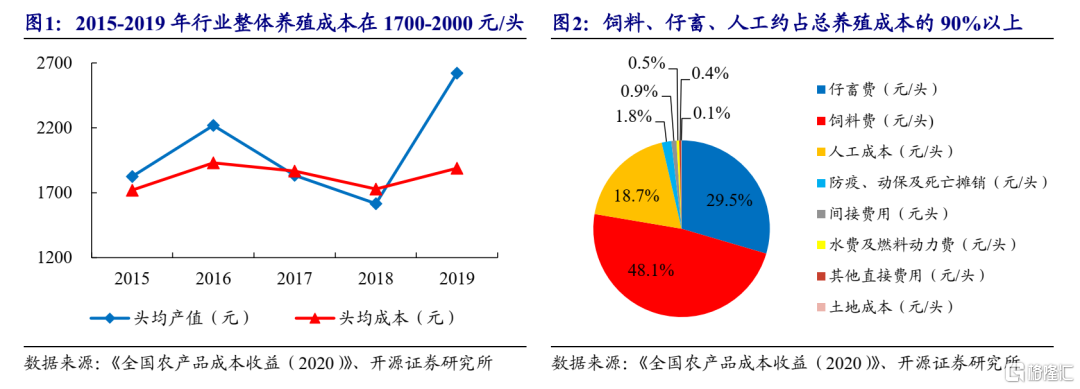

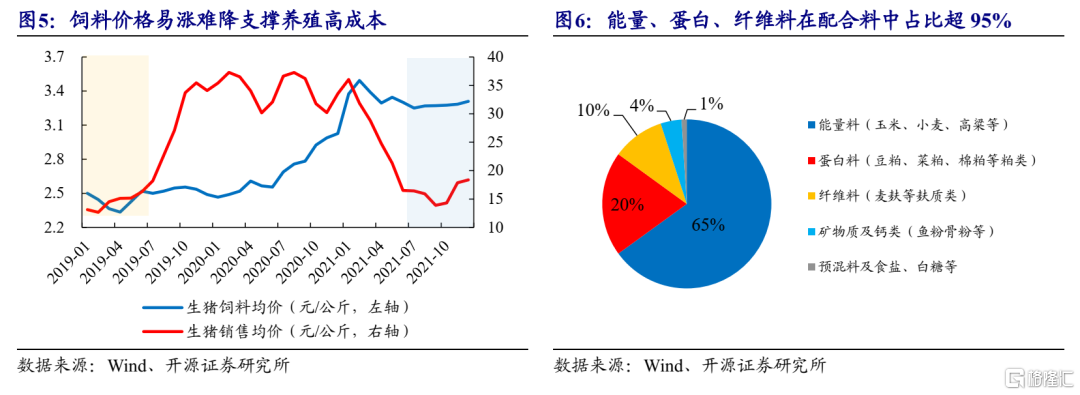

生豬養殖總成本中飼料、仔畜、人工成本約佔九成以上。以2015-2019年生豬養殖行業產值-成本統計來看,生產總成本拆分來看,飼料費約佔48%,仔畜費約佔30%,人工費用約佔19%,三者作為生豬養殖總成本的最主要組成,合計佔比超95%。

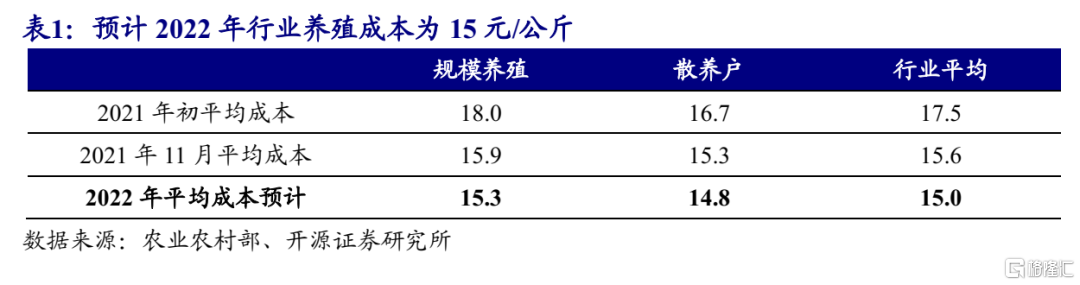

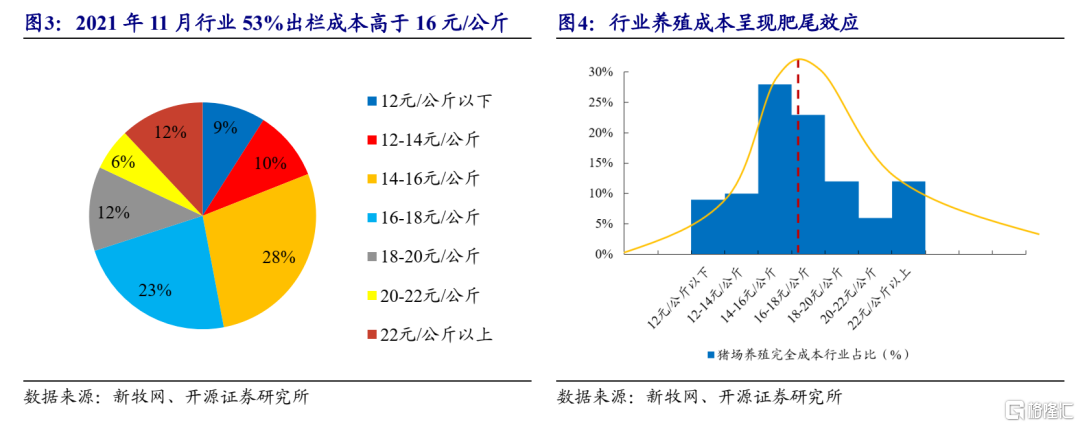

2020年以來飼料成本、仔畜、人工成本顯著升高。飼料成本升高主要是原料價格上漲影響;仔畜成本升高主要系仔豬、種豬補欄需求增長,供小於求呈現初高溢價;人工成本的提升則主要系單頭利潤兑現增加,代養合約中允諾代養費及額外獎勵提高。此外,由於ASF的影響,固定產能生物安全升級、日常消殺增加、死亡率提升亦增加了養殖的其他成本。根據新牧網的監測,11月行業生豬養殖全成本中位數略超16元/公斤;結合農業農業部的監測,11月行業生豬養殖全成本均值約15.6元/公斤,其中規模長養殖成分約為16元/公斤,散户養殖成本約為15.3元/公斤。

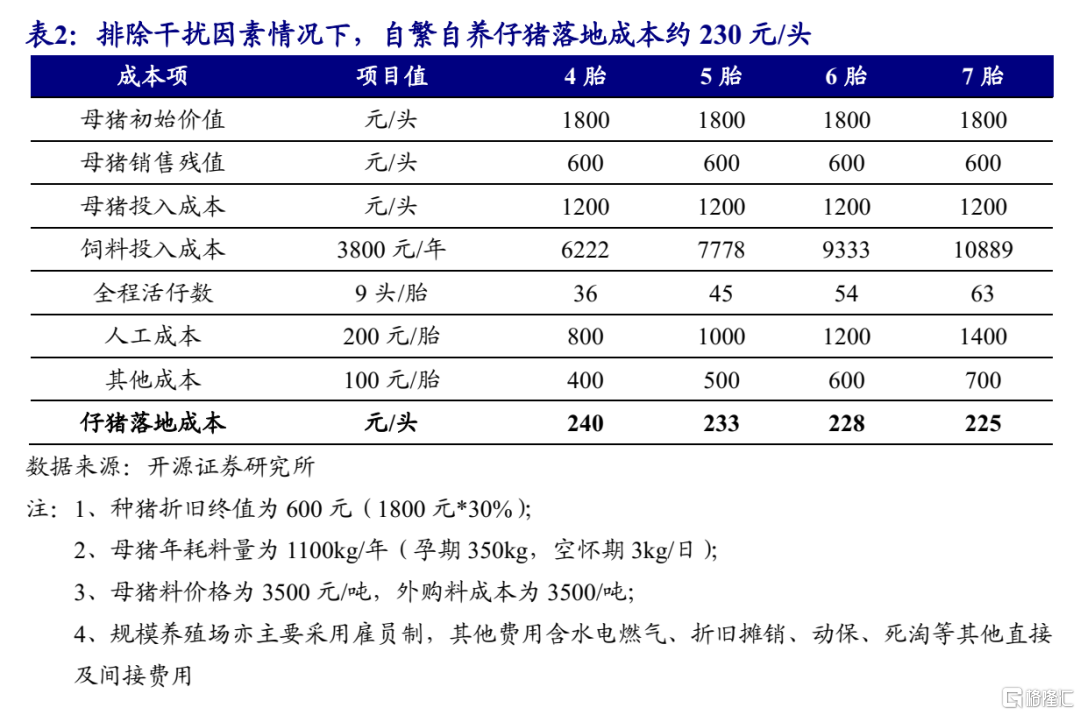

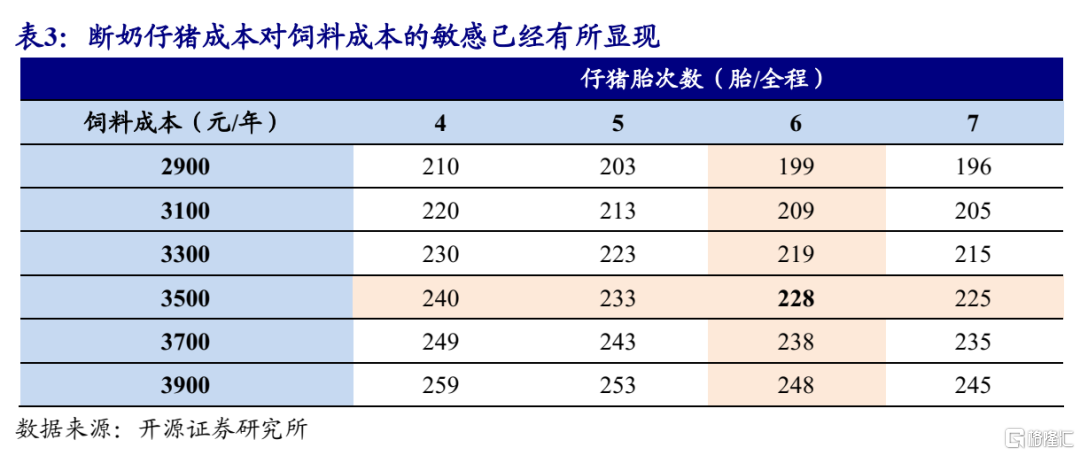

正常情況下,行業自繁自養仔豬落地成本約230元/頭。以行業自繁自養進行成本分析,仔豬成本取決於前期種豬成本,根據行業中上市生豬養殖企業情況來看,基本於2021年5-8月停止了仔豬外購,因此後續仔豬落地成本可以通過“(種豬採購成本+母豬飼料成本)/全生產週期窩活仔豬數”進行計算。因此,正常情況下以母豬產6胎淘汰,自繁自養仔豬落地成本約為228元/頭。但各家豬場由於母豬性能的差異,42天受胎率、分娩率、胎均活仔數存在差異進而導致仔豬成本差異拉大。

斷奶仔豬成本對飼料成本的價格敏感度較強。實際從仔豬成本端,我們就已經能夠看到,影響自繁自養仔豬落地成本的關鍵因素為飼料成本,為檢驗飼料成本變化對仔豬落地成本的影響,我們對其進一步做敏感性檢驗。因此,能繁母豬5-7胎,斷奶仔豬成本僅相差7-8元/頭,差異並不明顯;而飼料成本端,若飼料成本相差200元/年,那麼仔豬的落地成本將相差10元/頭。因此飼料成本對仔豬落地成本的影響程度更強。因此對於2022年養殖成本的預測可以更加聚焦到飼料成本的預期變化上面。

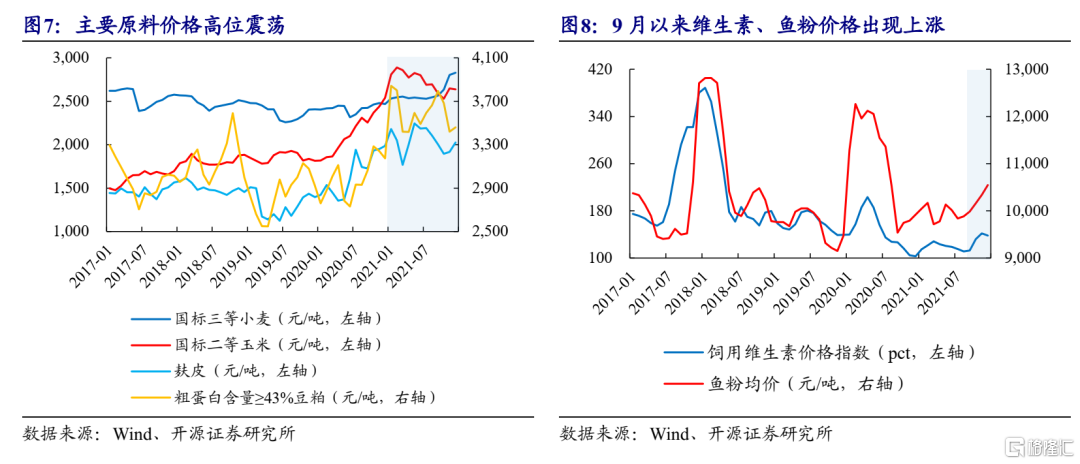

飼料原料價格對飼料成本高位支撐力較強。根據國家發改委的數據11月生豬飼料價格為3.31元/公斤,當豬價已經下跌至2019年中水平,但飼料價格卻較2019年7月上漲30%以上,以生豬配合料組成成分來看,能量料(玉米、小麥)、蛋白料(豆粕等)、纖維料(麩皮等)價格高位。

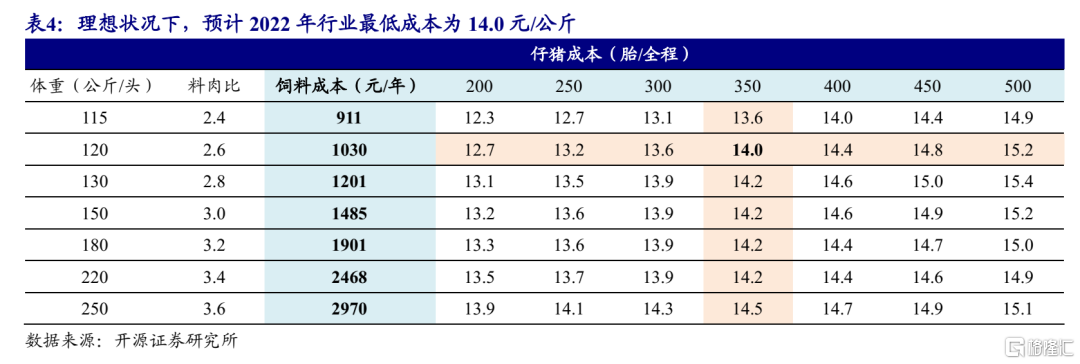

預計2022年大宗農產品價格易漲難降。我們的年度策略報吿中對2022年大宗農產品價格做出了易漲難降的判斷。簡單概括支撐邏輯為:(1)通脹推高農業投入品價格抬高新一季種植成本;(2)大豆價格居高抑制豆油壓榨,飼料需求居高推高豆粕價格;(3)“拉尼娜時間”或將再度影響我國越冬小麥品質及產量,推高小麥、麥麩價格;(4)小麥、玉米相互替代,價格共振對玉米價格高位產生支撐。因此我們認為從成本端來看,2022年生豬養殖成本較難出現較大幅度的下降。理想狀況下,預計行業育肥商品豬最低平均全成本為14.0元/公斤。若考慮到行業中部分產能為新投產或翻新,以及母豬生產效率較難做到假設水平(窩活=9,MSY=20),因此預計2022年實際行業成本在14.5-15.0元/公斤左右。

1.1.2、預計2022年生豬出欄量在7.0-7.1億頭

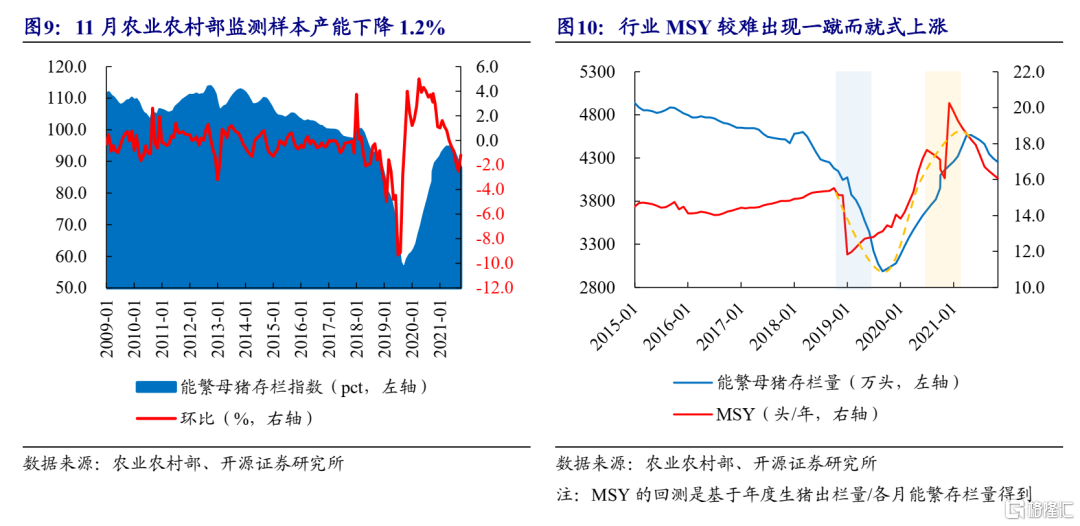

2021上半年能繁母豬快速恢復,至5-6月達到此輪產能恢復的高峯4564萬頭。已知生豬出欄量滯後能繁10個月反應(114天孕期+26天哺乳期+160天育肥期)。因此對生豬出欄量的預測的核心變量便是MSY(生豬出欄量=能繁母豬存欄量×MSY)。我們藉助定性及定量分析認為行業2022年MSY並不會一蹴而就的提升至18以上,閾值預計在16.0-16.5區間。

三元留種或影響了行業對實際MSY的判斷。圖10藍色陰影部分的斷崖是由於非洲豬瘟導致能繁存欄大量去化,能繁受損致使行業MSY在2018年8-12月出現第一個斷崖式變動(通過MSY下降反應行業生產效率的下降)。而圖10中黃色陰影部分出現的跳漲則解釋了2020年下半年以來行業三元留種過剩導致實際產能遠高於統計二元能繁存欄量。因此行業實際能繁水平並未快速提升,而是對分母能繁母豬的統計口徑出現了問題。圖中黃色虛線為實際MSY平滑後的顯現。

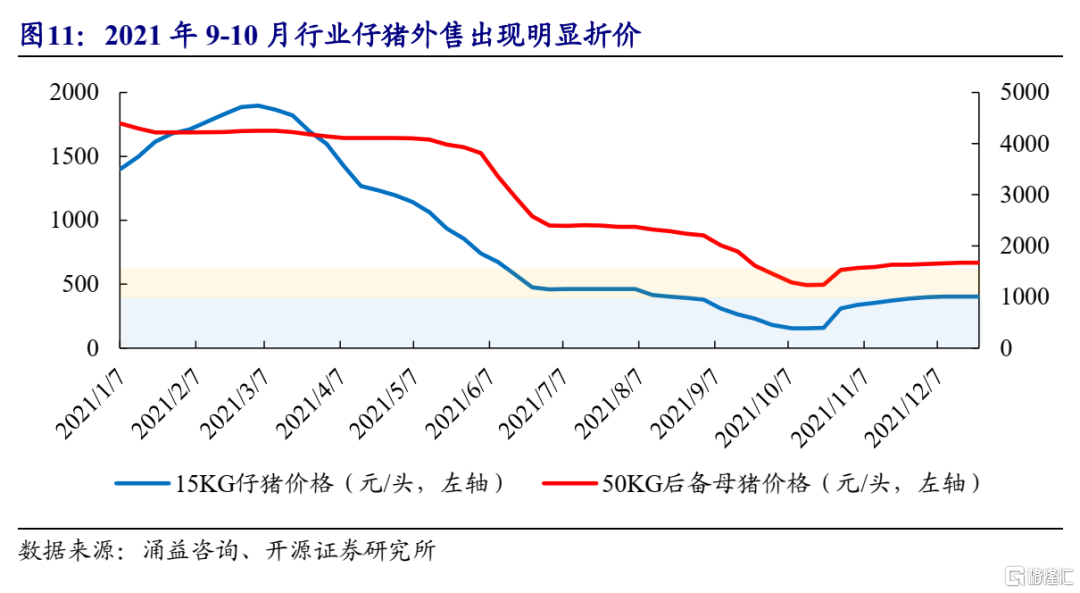

影響2022年MSY的另一因素是經產配種率。8月底至11月初這段時間,行業仔豬出現折價,持續時間接近3個月,一定程度上會影響到種豬場對經產母豬的配種熱情(反映在行業45日受胎率上)。近期來看仔豬價格重新回到400元/頭,但仍然處於行業仔豬盈虧平衡線附近,若持續對2022年生豬價格抱有悲觀預期,預計將導致行業能繁母豬年胎次數下降,進而抑制MSY水平(MSY=胎均活仔數×LFY)。在不考慮外界因素影響的情況下,預計2022年生豬出欄量將在7.15億頭。

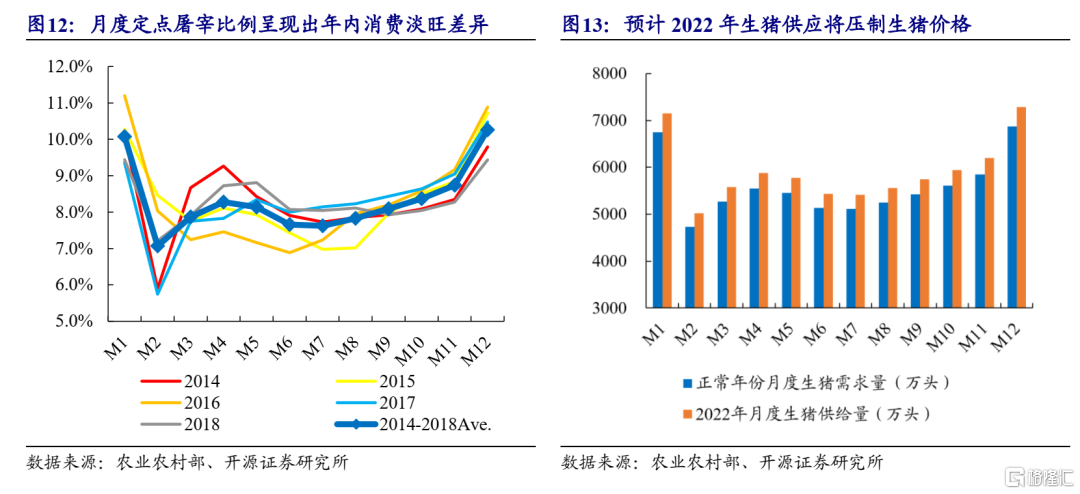

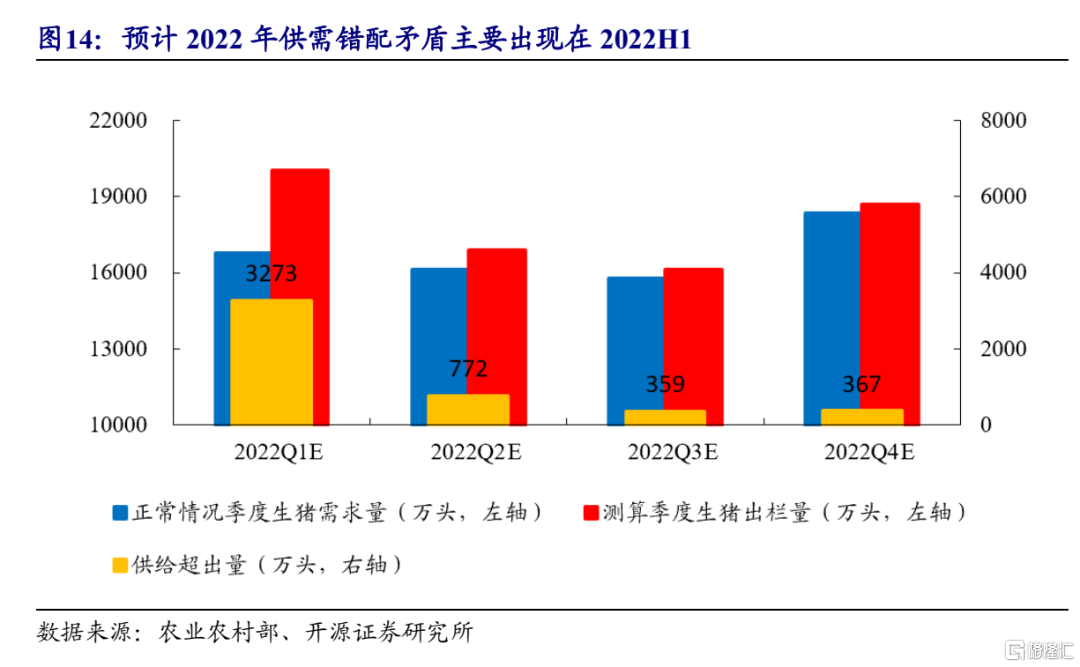

2022H1預計出現較確定性供給過剩。根據農業農村部監測全國規模以上生豬定點屠宰企業屠宰量,可看出正常年份各月生豬消費的淡旺差異。參考2014-2018年全年生豬產量,正常年份生豬消費需求平衡量約6.7億頭,因此2022年生豬出欄7.15億頭預計出現供給過剩。根據我們的測算,生豬出欄量供給矛盾預計主要出現在2022Q1-Q2,2022年Q3-Q4供給超出量較小。若2021年12月至2022年2月行業能繁母豬去化幅度超預期,那麼2022Q4生豬出欄量預計出現變數。此外,以2021Q4銷售均價看,預計1.9億頭季度生豬出欄量仍支撐季度16.5-17.0元的銷售均價,反映出當前市場生豬消費能力較強。因此,若2022年下半年消費基礎環比進一步提升,預計同等均價下將報出更高的消費量,或同等消費量級下呈現出更好銷售均價。我們認為2021Q4的消費能力將是對2022Q4消費量的測壓。

2022H1供應壓制生豬價格,預計全行業將再次進入虧損。將正常年份生豬出欄的量價作為平衡線。我們預計2022年春節過後生豬價格將再次出現快速下跌,2022H1行業生豬均價閾值或將在12-13元/公斤,極值或為10元/公斤;行業單頭虧損幅度均值約為250-300元/頭,極值有望達到500元/頭以上。生豬產能去化節奏及去化幅度與虧損幅度及時長呈現正相關,因此2022H1行業產能持續去化確定性較強。

新週期的產生是供需結構性紊亂的調節過程,行業並未出現系統性供給過程。2022年新週期產生原因主要系產能恢復過程中季度配種量與正常年份出現季度或月度的供需紊亂。行業需要花時間去慢慢彌合季度或更小區間的供需平衡。但是2021年初以來生豬價格快速下跌,致使行業產能出現系統性供給嚴重過剩的聲音。我們認為行業的餘震週期是行業供需結構性紊亂的重新認知過程。對新週期的錯誤性認知,或導致ASF後周期恢復節奏將被拖長,小週期的波動率增加。

1.1.3、預計2021年上半年行業過剩去化節奏將加快

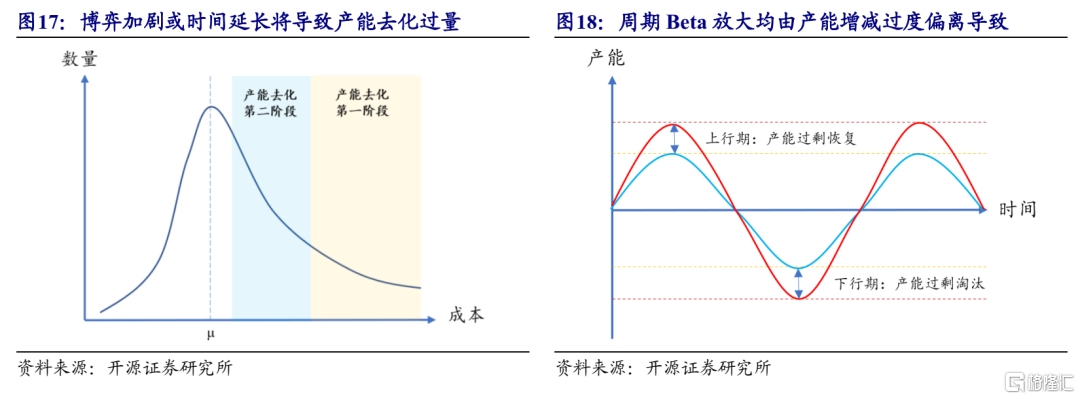

規模化場與散養户產能去化的“第一性原理”存在差異。規模化養殖場通常採用批次連續生產,因此週期底部,營運資金缺口影響企業產能調整的首要矛盾。散養户(我國生豬養殖的參與主體)的產能調整則跟即期盈虧及管理人對行業未來豬價(預期虧損程度)的判斷相關,影響其產能調整的首要矛盾是即期盈虧。我們分析認為行業產能去化的博弈過程可分為兩個階段:

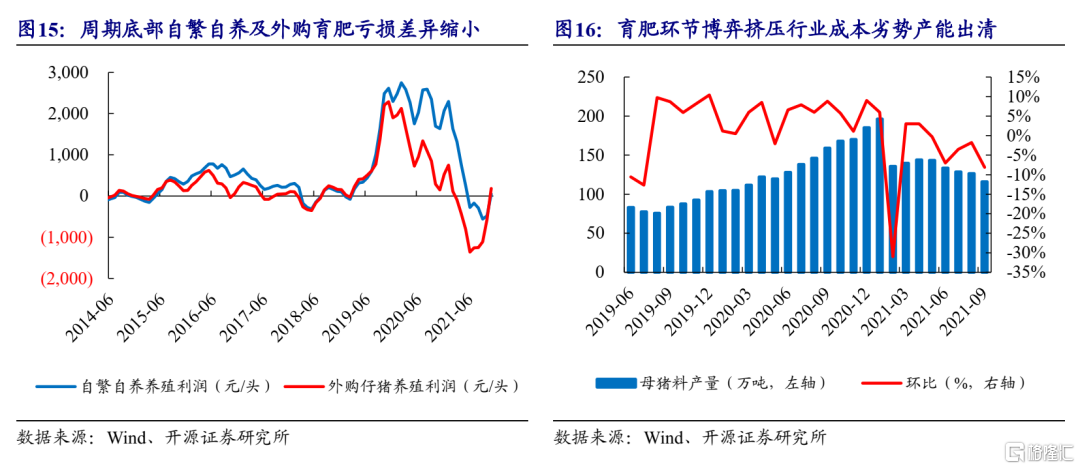

育肥環節博弈。底部的早期階段,仔豬供給環比增加、需求環比放緩或減少。進而促成以下博弈:(1)種豬場成本博弈,仔豬降價;(2)外購育肥養殖成本下降,一體化場成本優勢減小;(3)部分一體化場仔豬外售轉自育肥,週期底部育肥/斷奶仔豬比率上升,開始消耗前期利潤盈餘及現金;(4)一體化場將根據營運資金盈餘情況調節(收縮或優化)產能;(5)部分育肥成本劣勢及持悲觀預期散養殖户率先退出。

產能環節博弈。底部的後期階段,仔豬需求縮減加劇,帶動產能被動收縮,仔豬外售折價持續。(1)前期產能優化將在該階段轉為收縮或產能淘汰,優勢產能將更強烈爭奪下游育肥需求,成本劣勢產能淘汰出清加速;(2)一體化養殖與純育肥環節成本博弈將成為該階段的重點,劇烈成本博弈將使得行業供需平衡對應的成本中樞被誤認為在更低水平。結合生產成本的肥尾分佈理解,成本劣勢長尾在博弈前期已被擠壓出清,越臨近期望值(μ),產能去化量越大,過度博弈將導致產能去化過量。

行業產能去化的本質是養殖成本的優勝劣汰。當前時點,行業正處於過剩產能去化的關鍵階段。我們認為:2022H1行業將進入產能去化博弈階段,成本劣勢產能出清將加快,此輪行業產能去化幅度有望達到15%左右(較2021年5-6月高點)。生豬產能去化節奏及去化幅度與虧損幅度及時長呈現正相關,因此2022H1行業產能持續去化確定性較強。重點推薦,行業養殖成本領先的牧原股份;生產指標加速恢復,成本快速下降的温氏股份、新希望;週期反轉帶動優異業績彈性的傲農生物;兼具養殖成本優勢及資金優勢的巨星農牧;相關受益標的天康生物。

1.1、維度二:ASF的發生對市場認知豬週期產生廣泛教育

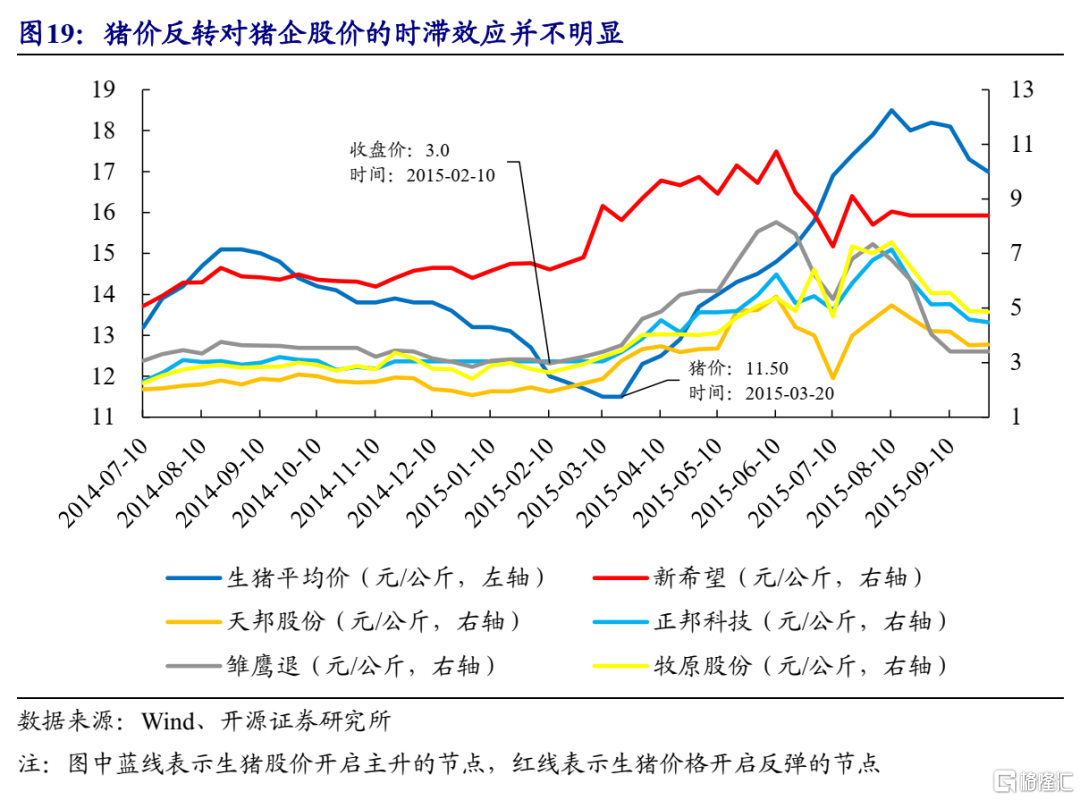

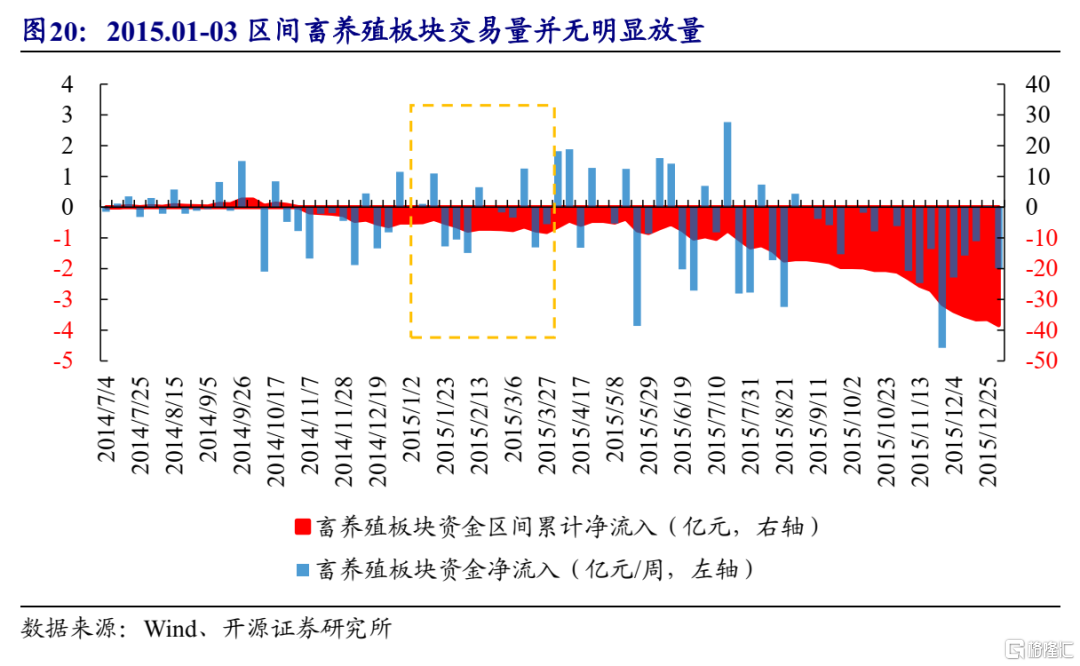

2015年豬價反彈相對股價並無明顯時滯。我們對近兩輪豬週期(2015.04-2016.05及2018.08-2019.11)豬價與股價的反應節奏進行了覆盤。2015年,生豬養殖企業股價反彈的節點領先生豬價格反彈1個月左右,無明顯領先跡象。進一步,結合畜養殖板塊資金淨流入來看,2015年2-3月期間,資金多空相對均衡,並未出現明顯周度量增的同時,區間資金淨變動累計也相對處於平緩狀態。因此我們認為,2015年豬週期反轉時,豬價與股價反應的相關性較高,並未出現豬企股價領先於豬價啟動。

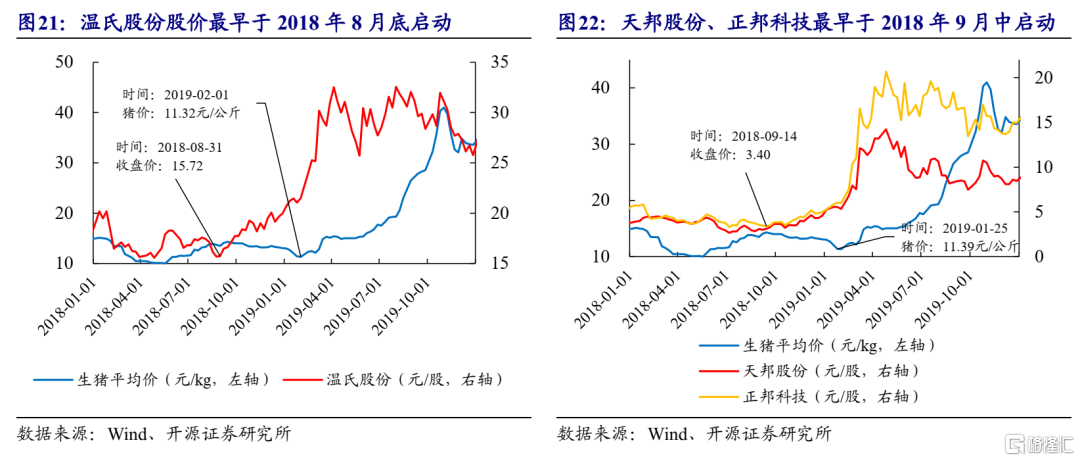

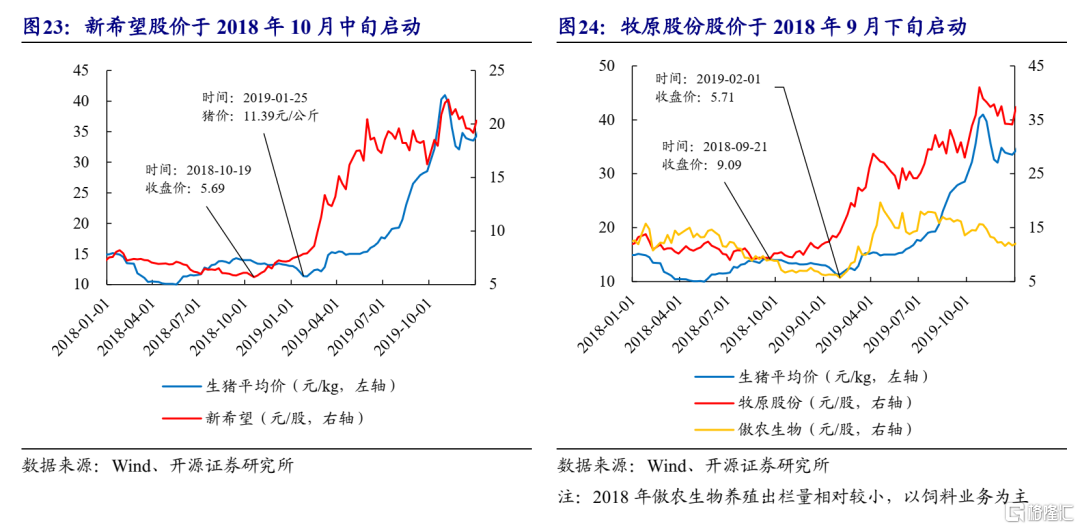

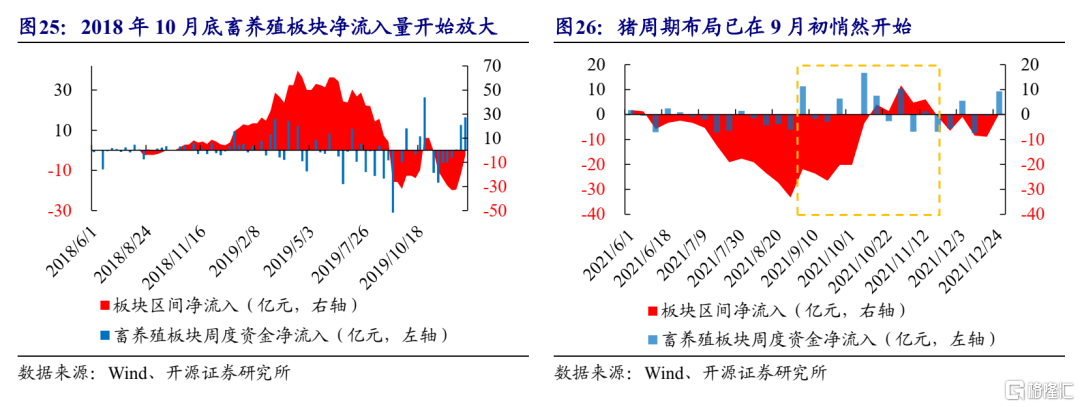

不可忽視ASF對市場認知的持續教育。將2018年8月作為前一輪豬週期的起始點來看,畜養殖板塊主要生豬養殖企業的豬價啟動均相較豬價反彈出現明顯的領先效應。其中最先啟動的為老牌生豬養殖龍頭温氏股份,其後正邦科技、天邦股份、牧原股份、新希望股價也相繼在2018年9-10月開始啟動。主要系借鑑海外ASF發生的危害程度,及新聞對患病生豬撲殺及無害化處理的密集報道,行業提前對生豬存欄及能繁母豬存欄的被動去化程度做出了預判。股價啟動側面可從畜養殖板塊淨流入啟動及放量節點得以驗證。我們認為此輪“史詩級”豬週期對市場的教育意義是前所未有的,市場整體已對生豬養殖業觀察指標擁有了較為廣泛的理解。因此展望新一輪豬週期行業,資金搶跑邏輯便不難理解。從近期畜養殖板塊資金的淨流入情況來看,豬週期的佈局已在9月初悄然開始。

2、投資建議

預計隨着2022H1行業將進入產能去化博弈階段,成本劣勢產能將加快出清,此輪行業產能去化幅度有望達到15%左右(較2021年5-6月高點)。生豬產能去化節奏及去化幅度與虧損幅度及時長呈現正相關,因此2022H1行業產能持續去化確定性較強。重點推薦,行業養殖成本領先的牧原股份;生產指標加速恢復,成本快速下降的温氏股份、新希望;週期反轉帶動優異業績彈性的傲農生物;兼具養殖成本優勢及資金優勢的巨星農牧;相關受益標的天康生物。

3、風險提示

ASF疫情不確定性或再次打亂行業產能變化節奏;宏觀經濟不確定性等

More Content