本文来自格隆汇专栏:国君策略陈显顺,作者:陈显顺 苏徽

摘要

大势研判:聚焦稳增长,仍需调结构。近期市场高位波动,赚钱效应有所收窄,调整与波动的背后主要在于:1)12月以来全面降准叠加1年期LPR调降,宽松预期阶段性兑现;2)海外加息预期抬升,全球通胀与疫情扩散形成困境交汇;3)“打假”外资等阶段性因素,给交易拥挤、估值较高的新能源等成长板块带来较大压力。撇开扰动,新的动能仍在酝酿,“政策底→估值底→盈利底”的传导链条将接力进行。展望后市,我们维持“躁动并非一蹴而就”的判断,认为本轮跨年攻势的节奏更偏温和。随着2022年一季度稳增长具体政策的渐次落地,以及宽松预期再次打开想象空间,跨年行情仍将进一步演绎。

结构背后:正视盈利与估值的博弈。我们在2022年度策略展望中指出,未来市场风格将转向确定性成长,并由此衍生出两类结构。其一,以食品饮料、农林牧渔为代表的必选消费,是盈利反转逻辑最强的核心配置主线,兼具高胜率与高赔率;其二,以新能源产业链为代表的景气成长,仍将受益于能源结构转型红利。我们看到近期市场结构分化明显,而流动性预期的变化则是成长行业出现调整的主要原因。尤其是,克制型宽松情形下,高估值板块面临破局压力。与此同时,稳增长的信号之下,盈利预期的反转动能愈加突出。往后看,在把握成长性的基础上,应当正视盈利与估值的博弈,结构上维持“消费否极泰来”与“低估值的收获季”的判断。

行业配置:基建链配置价值提升。政策层面,经济面临需求收缩、供给冲击、预期转弱三重压力,稳增长成为核心任务。考虑到地产投资相对疲弱、出口增速逐步放缓,在内需消费修复是慢变量的情形下,广义基建成为新的发力点。从结构占比来看,传统基建为增长主体,重点落在交通运输、水利工程等领域。从边际变化来看,以风电、光伏、BIPV、充电桩为代表能源新基建,以及以5G、IDC、衞星互联网等为代表的信息新基建等,盈利弹性空间值得期待。

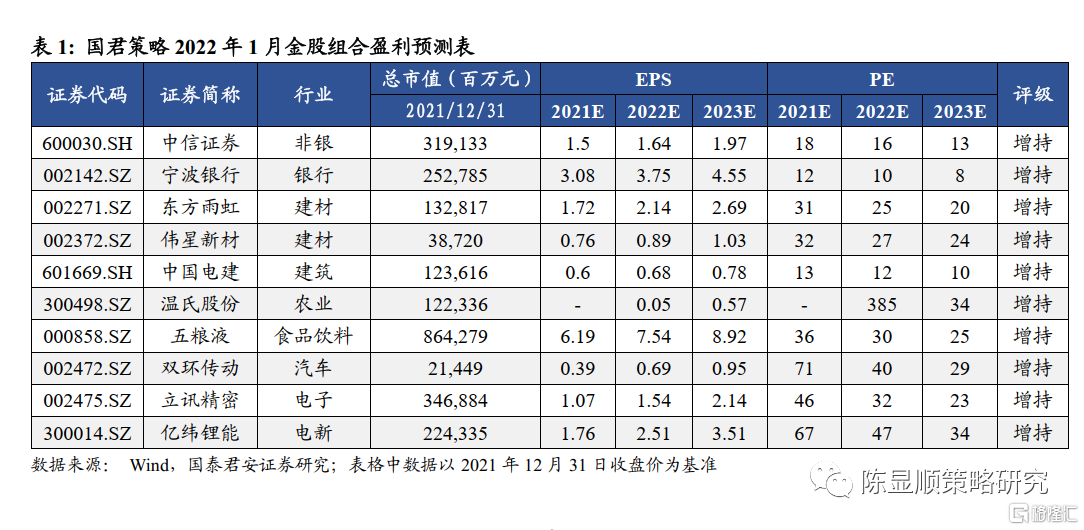

国君策略2022年1月金股组合:1、金融:中信证券/宁波银行;2、建材:东方雨虹/伟星新材;3、建筑:中国电建;4、农业:牧原股份;5、食品饮料:五粮液;6、汽车:双环传动;7、电子:立讯精密;8、电新:亿纬锂能。