本文来自格隆汇专栏:洪灏

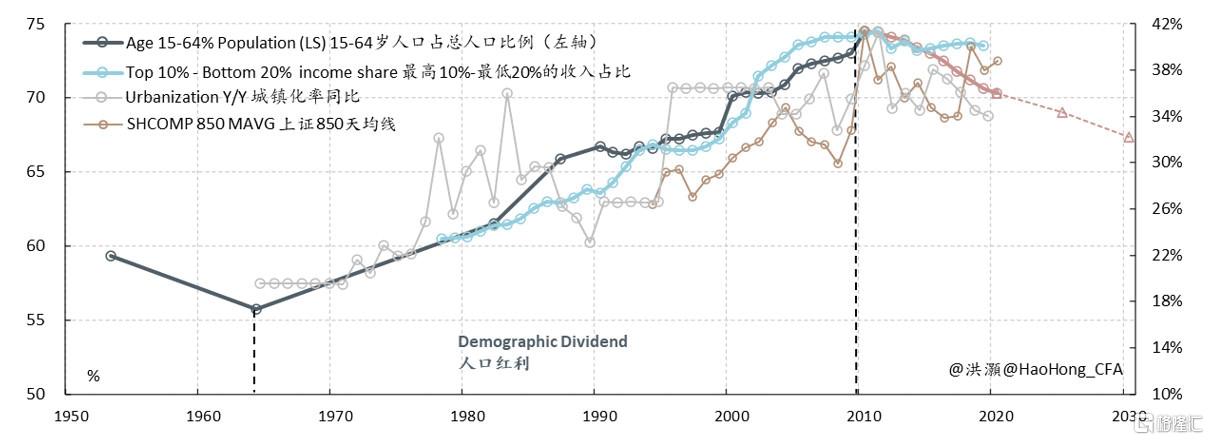

2010年是中国宏观经济的分水岭。中国在这一年同时跨过刘易斯拐点和库兹涅茨拐点。在这个拐点双至的年份,曾经源源不断的农村廉价劳动力供应开始收缩。同时,四十年“改革开放”硕果累累,将经济的增速推向顶峰,使中国庞大的人口摆脱了贫困,收入不平衡状况的缓解也由此发端。自此以后,中国的城镇化、人口结构、不平衡以及股市的长期趋势都开始逆转。如今,随着“共同富裕”成为中国的纲领性主题,人们必须思考在这一新的宏观环境下如何调整布局,以获得最佳的投资回报。

我们用收入差距作为衡量社会不平衡和共同富裕水平的代理指标。收入不平衡通过影响利率从而左右股市表现。一个存在严重不平衡的社会势必是一个过剩的社会,因为富人占有的收入份额远超其力所能消费的份额,而穷人的收入与其产出不成比例,不足以将所有过剩的供给消耗殆尽。这种供过于求的状态抑制了通胀,进而压低了利率,而反之亦然。如是,随着收入不平衡的改善,通胀和利率理应同步上升。而利率的变动是决定股票收益的关键。

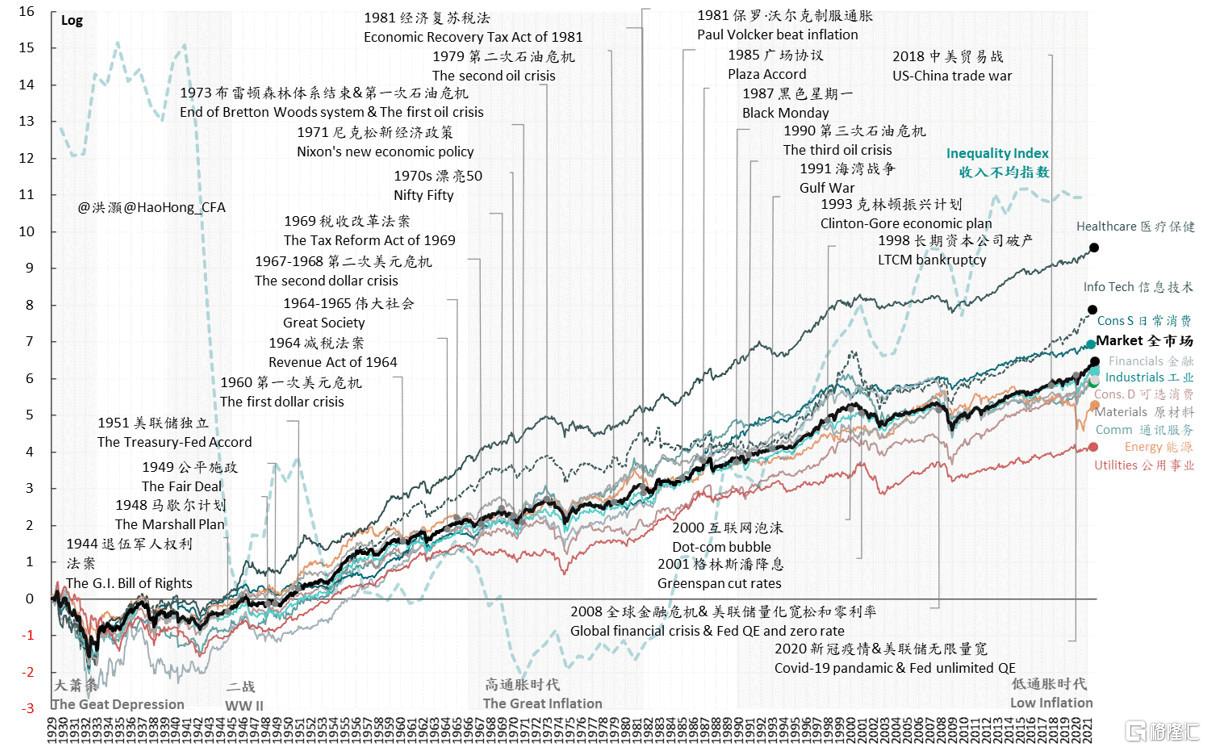

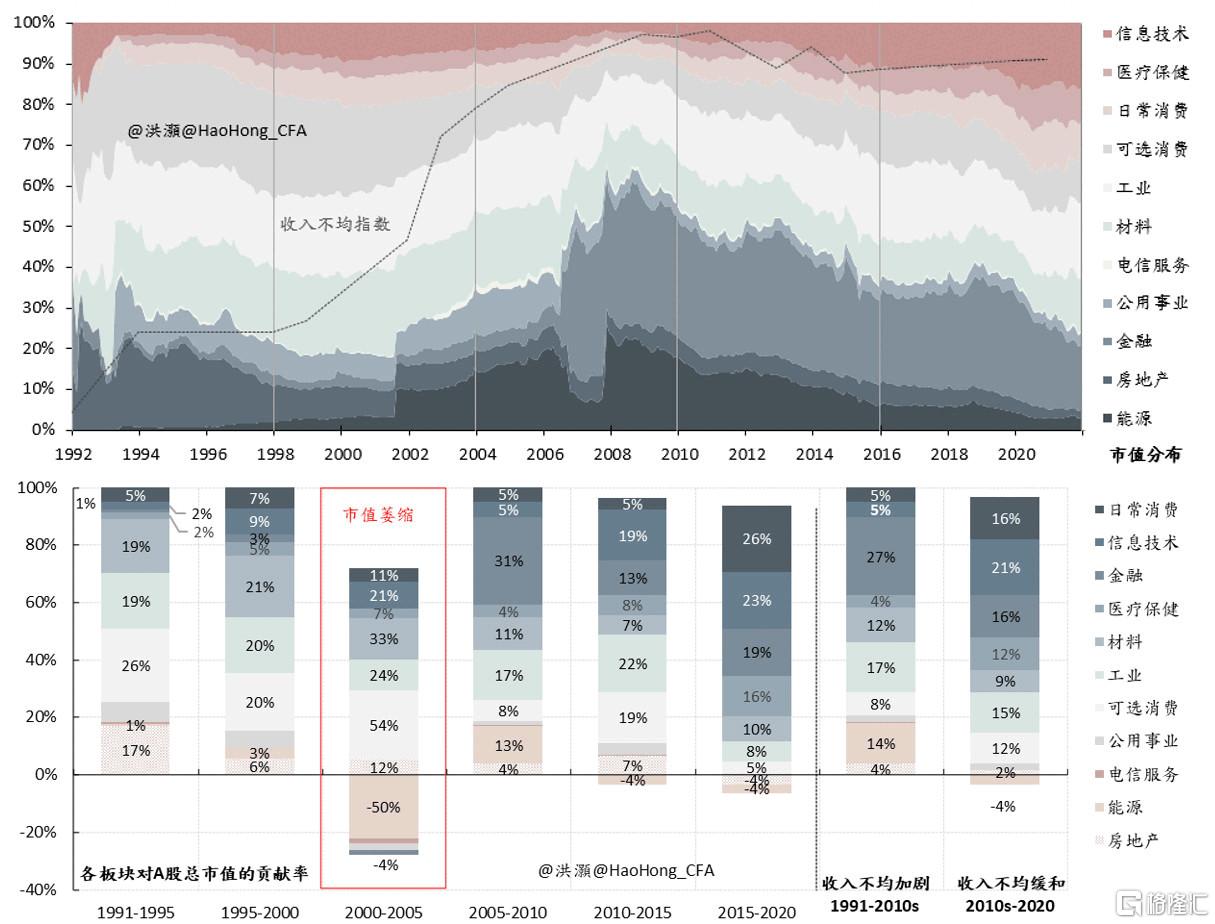

我们构建了一套时间跨度逾百年的专有市场和行业指数,以之借鉴美国的经验。上世纪50年代至80年代,美国收入不平衡的程度急剧下降,通胀和利率并行攀升,材料、能源、通信、信息技术和医疗保健板块跑赢大市。而在中国2010年跨越双拐点后,在中国的在岸和离岸市场里,信息技术、医疗保健和日常消费板块的表现则可圈可点。

“共同富裕”是中国战略发展目标一以贯之的主题,同时也确乎与中国古典哲学一脉相承。如果中国的社会结构是深思熟虑的政策意图的结晶,那么美国上世纪50年代至80年代不平衡的收敛的开始可能只是一个意外。当年罗斯福签署《退伍军人权利法案》,为1,200万退伍军人的求学置业提供资金支持,实为阻止其涌入就业市场压低工资,但美国反而因此积累了巨量的人力资本,并拉开了不同社会阶层间社会流动的时代巨幕。

这些巨变开创了林登·约翰逊总统20世纪60年代时的“伟大社会”的愿景。加之巨额的战争支出所带来的技术进步,这一时期为美国接下来波澜壮阔的60年奠定了坚实基础。从美国的经验中,我们可以看到中国朝着共同富裕目标奋进所需的相似要素:高等教育、房屋权益、医疗保障、技术进步,以及政府强有力的政策意图。2020年,中国已经完全消灭了贫困,比联合国的预定目标提前了整整十年。风物长宜放眼量,现在是时候纵目畅怀,将目光投向更宏大的共同富裕目标,并根据这一未来十年的纲领性宏观主题相应调整我们的投资布局。

图表 1: 中国的收入不平衡与劳动人口、城镇化率以及上证的 850 天均线

资料来源:WID,万得,CEIC,联合国,交银国际

图表 2: 美国股票市场的百年历史

资料来源:CRSP,彭博,WID,交银国际

图表3: 2010年拐点前后的股票市场表现(1991-2020, A股市场)

资料来源:万得,WID,CEIC,交银国际