据格隆汇新股了解,赛灵药业科技集团股份有限公司(以下简称“赛灵药业”)日前向证监会递交上市招股书,拟登陆深市主板,民生证券为其保荐人。

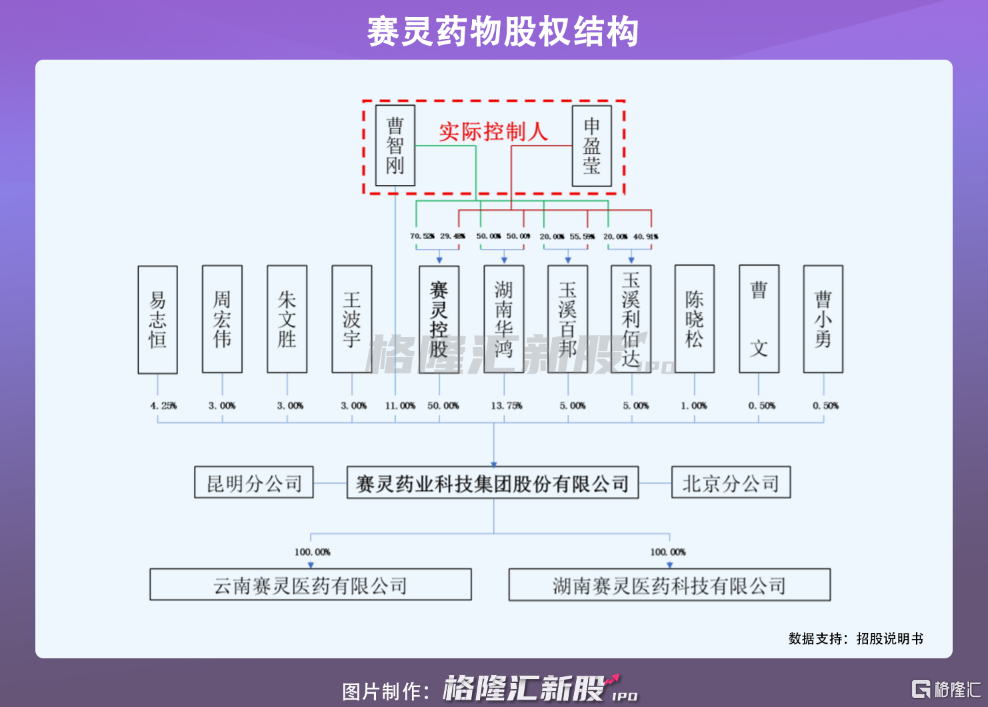

IPO前,赛灵投资持有发行人50%的股份,是公司的控股股东;曹智刚直接持有公司11.00%股份,与其配偶申盈莹通过赛灵控股间接持有公司50.00%股份,与其配偶申盈莹通过湖南华鸿、玉溪百邦、玉溪利佰达间接控制公司部分股份,二人合计控制公司84.75%股份,系公司实际控制人。

1

核心产品贡献收入超7成

赛灵药业主营业务为中成药的研发、生产及销售,主要产品为恒古骨伤愈合剂。除此之外,公司于2020年8月收购了湖南赛灵科技,开始经营医药商业业务,主要在湖南省开展碳酸钙D3片及颗粒、肿节风分散片等医药品种的代理批发业务。

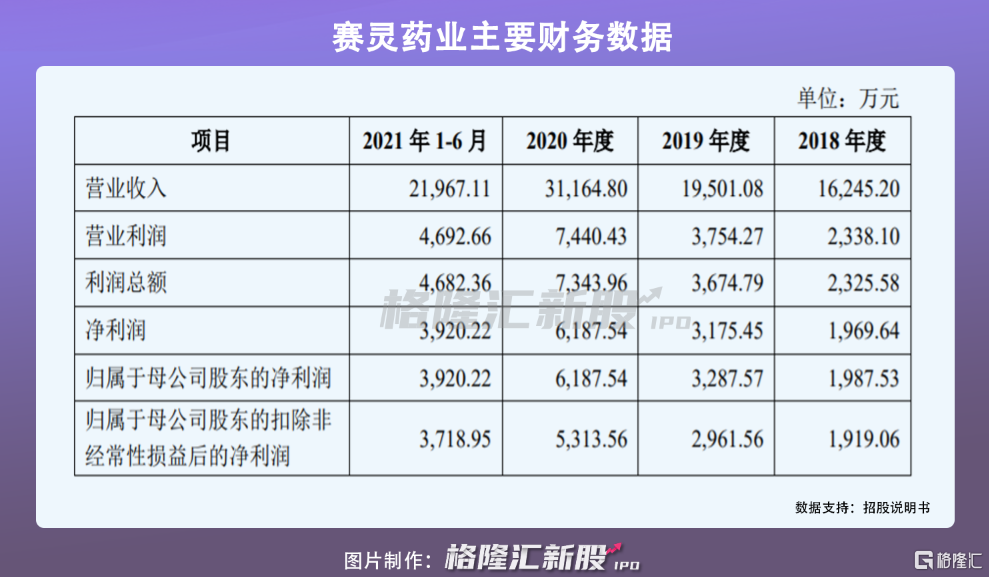

2018年-2020年,公司营收及利润不断增长,实现营收由1.62亿元增长至3.12亿元,年复合增长率为14.14%;相对应的归母净利润则由1987.53万元增长至6187.54万元,年复合增长率高达76.44%。

分业务来看,由于医药商业业务2020年才收购,因此该业务整体规模较小,占营收比重不到25%。而医药工业业务为其第一大业务,其中恒古骨伤愈合剂为其第一大产品,2018年-2020年,实现收入由1.62亿元增长至2.39亿元,尽管公司已经开始开拓其他业务板块及产品,恒古骨伤愈合剂收入占比也由99%下降至77%,但不可否认,公司仍存在单一产品依赖的风险。

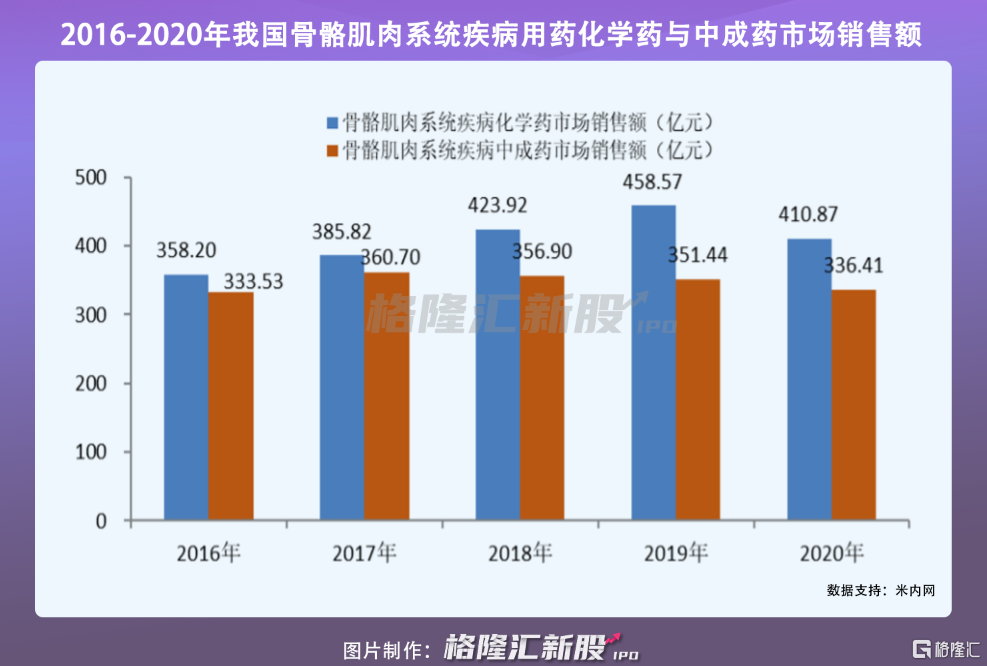

值得注意的是,恒古骨伤愈合剂主要用于治疗新鲜骨折及陈旧骨折、股骨头坏死、骨关节病、腰椎间盘突出症,属于骨骼肌肉系统疾病中成药。而近年来,中国骨骼肌肉系统疾病用药整体市场销售额呈现波动态势,2020年受疫情影响,市场规模下降至747.29亿元。

可以看到,骨骼肌肉系统疾病中成药规模不断萎缩,由2017年的360.70亿元持续下降至2020年的336.41亿元,且一直低于化学药市场规模。

在此背景下,即便恒古骨伤愈合剂的市占率有所提升,由3.95%提升至4.91%,也难以保证其未来收入规模持续稳定增长。

2

新增产能如何消化?

此次上市,赛灵药业计划募集资金约4.4亿元,其中1.26亿元投向于药品生产基地建设项目、1.38亿元投向于研发中心建设项目、7723万元用于品牌提升于营销网络建设项目,9900万元则用于骨健康系列药品研发项目。

值得注意的是,此次药品生产基地建设项目计划新建田七镇痛膏和蓝芩颗粒两条生产线,顺利建成后每年新增田七镇痛膏1.9亿片、蓝芩颗粒1.3亿袋。

而目前,公司尚未销售过田七镇痛膏,对其销售成效尚不能评断;蓝芩颗粒的销售收入规模也不足500万元,以上半年销售437.32万元蓝芩颗粒,每袋以1.6元来推算,半年销量约在273万袋,而此次投入后,1.3亿袋的蓝芩颗粒产能将如何消化?

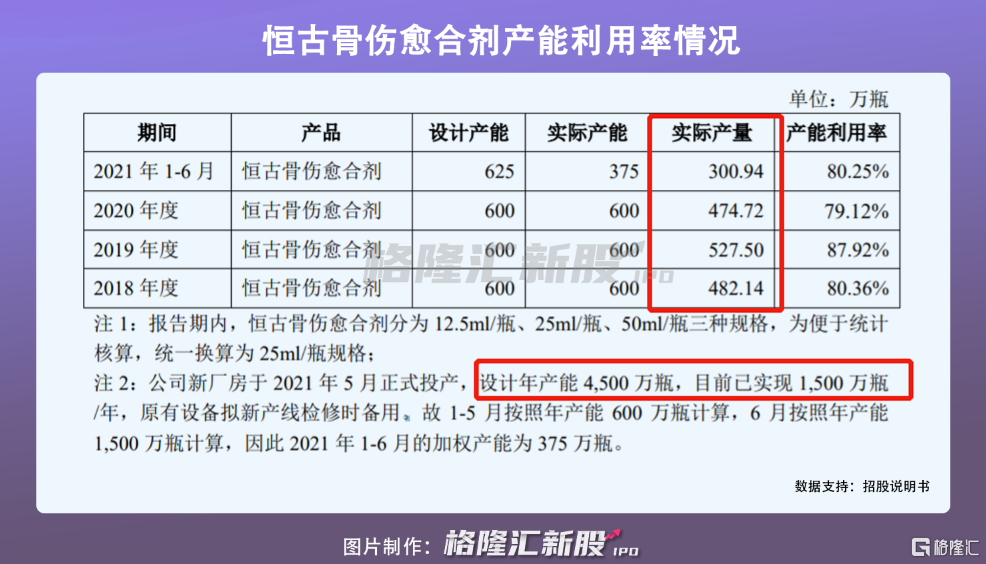

就连核心产品恒古骨伤愈合剂亦是如此。该产品近3年以来,年实际产量在500万瓶左右,产能利用利率尚未打满,大部分时候在80%左右,而随着新厂房逐渐投产,设计年产能将达到4500万瓶,远远高于现有产能及产量输出。

尽管,赛灵药业拟加大品牌提升与营销网络建设,扩大未来销售渠道,但此次新增产能规模较大,其业务拓展具有不确定性。若不能及时消化新增产能,不仅将对其预期收益产生不利影响,还将面对大量存货堆积带来的存货减值压力。

3

小结

近年来,赛灵药业整体财务状况呈现良好的发展态势,但依然存在不少问题值得关注,譬如营收依赖于单一产品、核心产品市场规模不断萎缩、新增产能如何消化等问题,或将阻碍其上市之路。