本文来自格隆汇专栏:国君固收覃汉 作者:覃汉、潘琦

疫情周期始终是一个逃不开的影响着经济和政策的底层逻辑。必须承认的是,第一,作为黑天鹅事件之一,它几乎无法预测,只能事后应对,超越了债市传统 “五碗面”分析框架的范畴(基本面、政策面、资金面、供求面、情绪面);第二,作为慢变量,它对全球供应链、经济和政策的影响路径和传导链条又过于复杂和宂长,各国防控效果和政策的差异更是让难度升级;第三,疫情周期带来的基数效应,扭曲了宏观数据,需要结合环比、两年平均、甚至三年平均(2022年)等视角,导致单单观测本身就容易产生分歧。

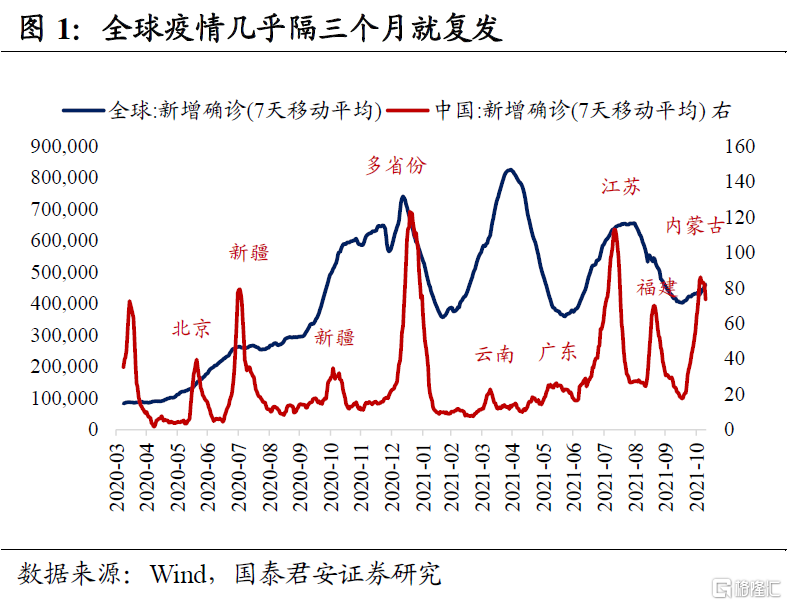

但展望2022年,我们认为全球疫情周期拐点出现的可能性很高:发达国家领衔,新兴市场和中国跟随。类似1918~1919年西班牙大流感,新冠疫情已经持续了近两年。2021年初的市场可能对全球疫苗接种可以终结疫情过于乐观,病毒多次变异以及海外防控松动造成全球疫情几乎每隔三个月就复发。

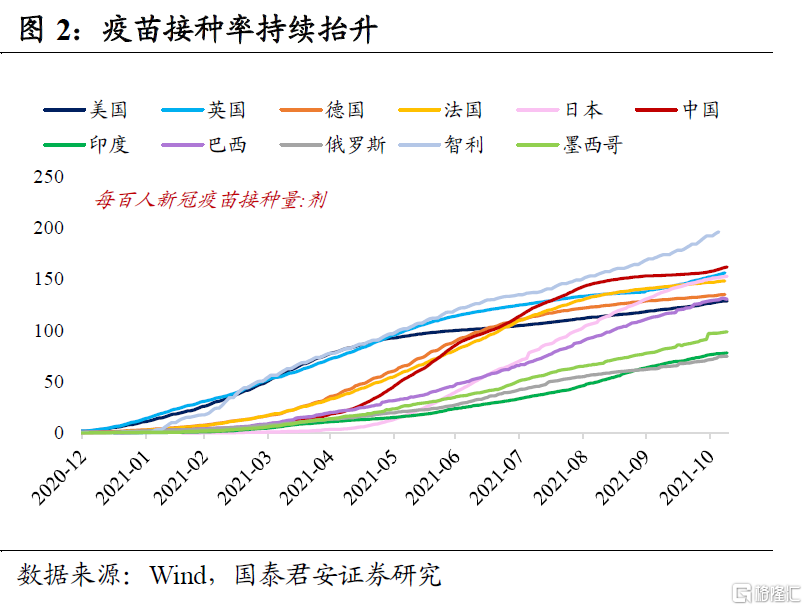

但站在当前去判断,疫苗和加强针接种率的抬升、以及口服特效药的量产,很有可能会彻底消除全球疫情的长尾风险。目前全球至少一剂接种率约为51%(中国78%、美国67%),完全接种率约为40%(中国75%、美国57%),同时各国已经开始推进加强针接种,其中以色列加强针接种比例已超过30%。

从时点来看,由于疫苗和口服特效药的供给“贫富差距”,发达国家会比新兴市场率先受益;不同于海外选择“与疫情共存”,中国较早放弃“清零”策略的可能性较低,重点仍是防范输入性疫情,防控思路也是以疫苗和加强针为主,所以拐点也会相对滞后。

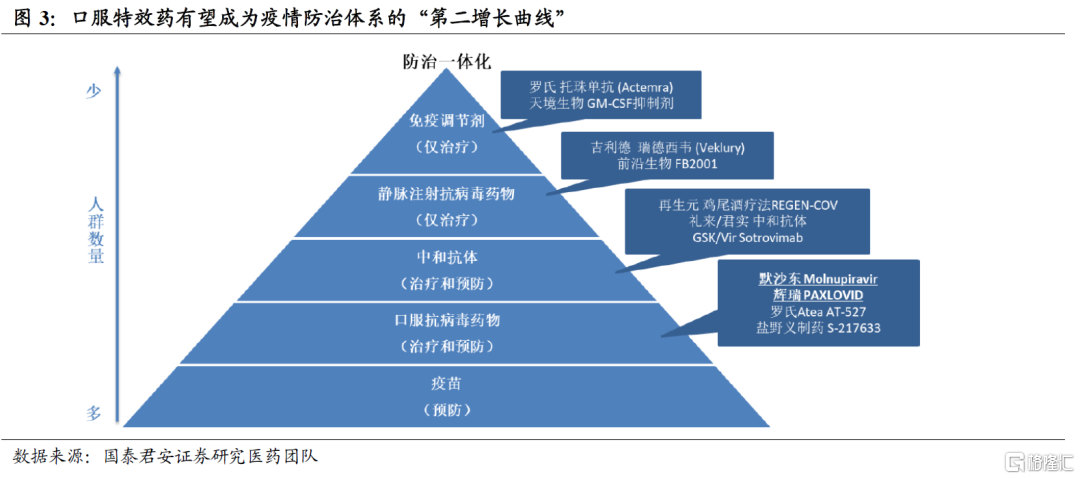

口服特效药有望成为疫情防治体系的“第二增长曲线”。按照使用人群由多到少的顺序,当前全球新冠疫情防治体系主要由“五大支柱”组成:①疫苗(预防)、②口服抗病毒药物(治疗和预防)、③中和抗体(治疗和预防)、④静脉注射抗病毒药物(仅治疗)、⑤免疫调节剂(仅治疗)。

口服特效药既可以帮助早期的轻中症患者避免向重症转化,也可以满足无法或不愿接种疫苗的人群的预防需求,还可以满足接种疫苗后额外加强预防的需求,而后两者很重要。英国《柳叶刀》发表的一项最新研究显示,接种两剂辉瑞疫苗5个月后,针对新冠病毒感染的保护效力降至47%。

默沙东和辉瑞口服药研发超预期,国内口服药也正处于临床试验中。在已公布的三期临床试验结果中,对于轻中症高风险人群,默沙东的新冠口服药Molnupiravir(10月1日)和辉瑞的新冠口服药物Paxlovid(11月5日)分别可以降低住院或死亡率50%和89%,而后者比中和抗体的效果更好。

当前两公司均计划在11月向FDA申请授权,而默沙东已经获得英国紧急使用授权。根据两公司披露,默沙东预计年底至少生产1000万个疗程,2022年产量更高,而辉瑞预计2022年至少生产5000万个疗程。中国的两款口服药(君实生物的核苷类抗新冠药物VV116、以及开拓药业的AR拮抗剂普克鲁胺)也正在处于临床试验中。

全球疫情周期走向拐点对经济和政策意味着什么?对海外和国内基本面的影响可能并不同步。海外的逻辑推演相对更顺,意味着复苏“再充电”、政策退出加快。对于国内而言,如果2022年海外疫情周期消退,国内坚持“清零”策略的负面影响将会在下半年更加明显(海外供应链修复有了明显进展),出口个位数增长、海外央行加息以及CPI持续走高的环境将会让货币政策很难受。

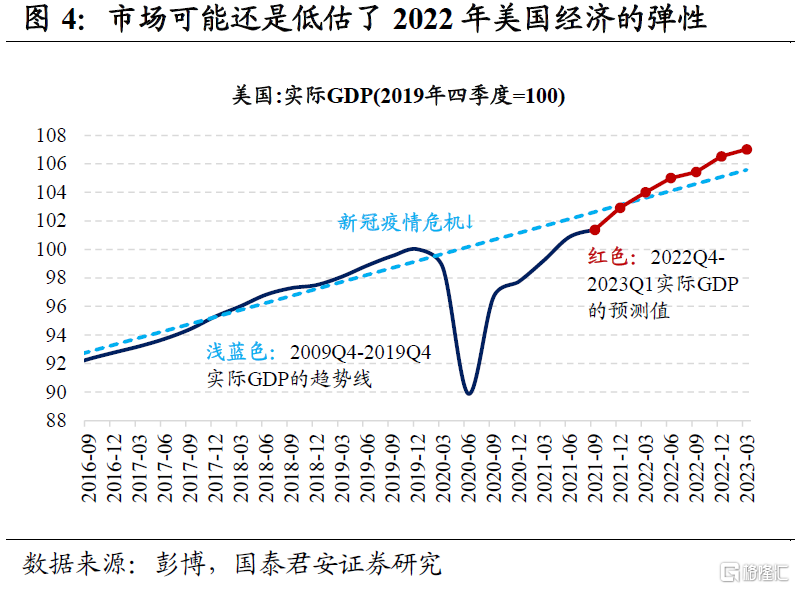

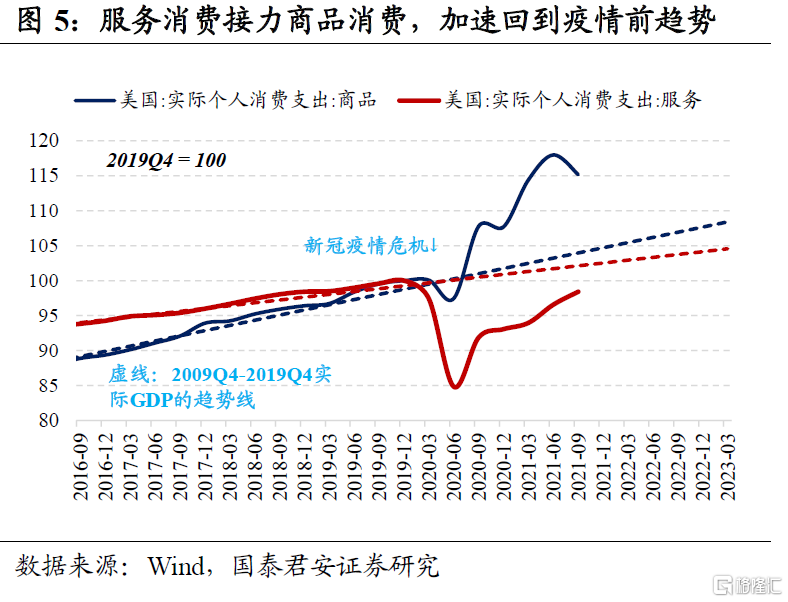

2022年美国经济有望成为海外经济复苏的领头羊。尽管修复斜率最陡的阶段已过,但是复苏弹性仍然较强。主要逻辑就是开放国门、疫情拐点和就业强劲对应着美国服务消费加速复苏,低利率和低库存会让房地产市场保持高景气度。

疫情影响下,2021Q3美国实际GDP环比折年率仅为2.0%(前值6.7%),但按照彭博中位数预期,2021Q4~2022Q4环比折年率有望分别达到4.8%、4.1%、4.0%、3.0%、2.5%,并且从2022Q1开始有望重回疫情前过去十年增长路径的上方。市场可能还是低估了2022年美国经济的弹性,美联储9月FOMC会议的经济增速预测是3.8%,彭博中位数预期是4.0%,我们认为2022年美国GDP增速可能接近5.0%。

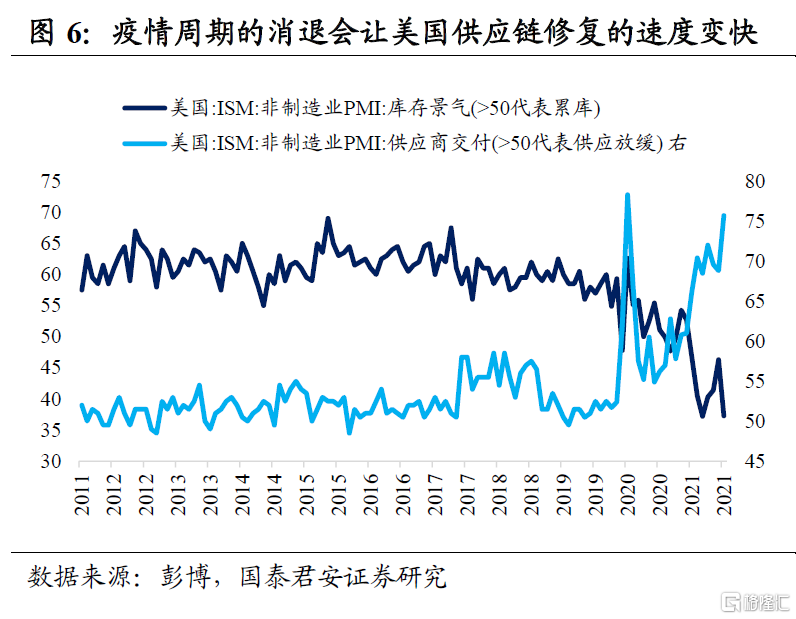

疫情周期的消退会让美国供应链修复的速度变快,但可能无法快到让通胀上行风险很快就缓解,高通胀可能成为最终触发美联储提前加息的原因。

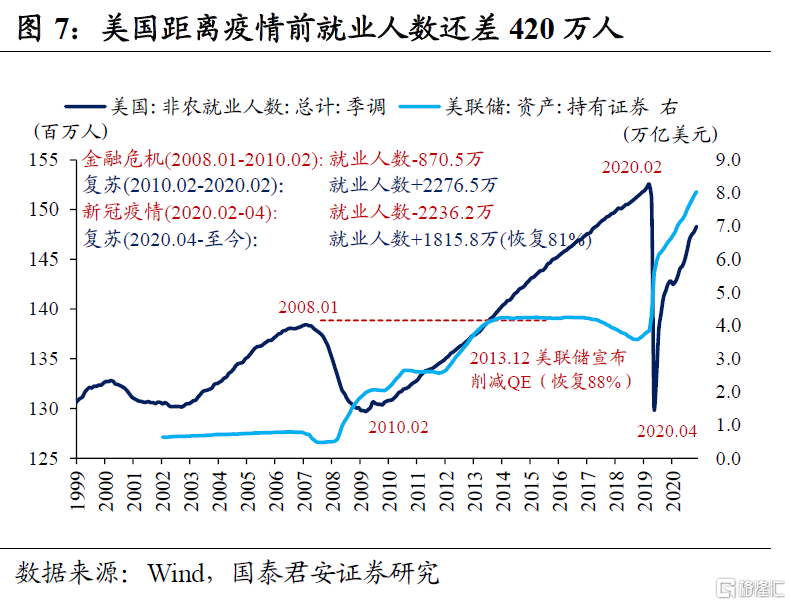

目前美国距离疫情前就业人数还差420万人(8~10月平均每月新增非农就业44万人),鲍威尔认为“2022年下半年有可能实现充分就业”,我们认为2022年中就可能实现充分就业。唯一掣肘的就是劳动参与率依然明显低于疫情前水平,但这可能是因为疫情导致很多人永久性离开就业市场(例如提前退休)。

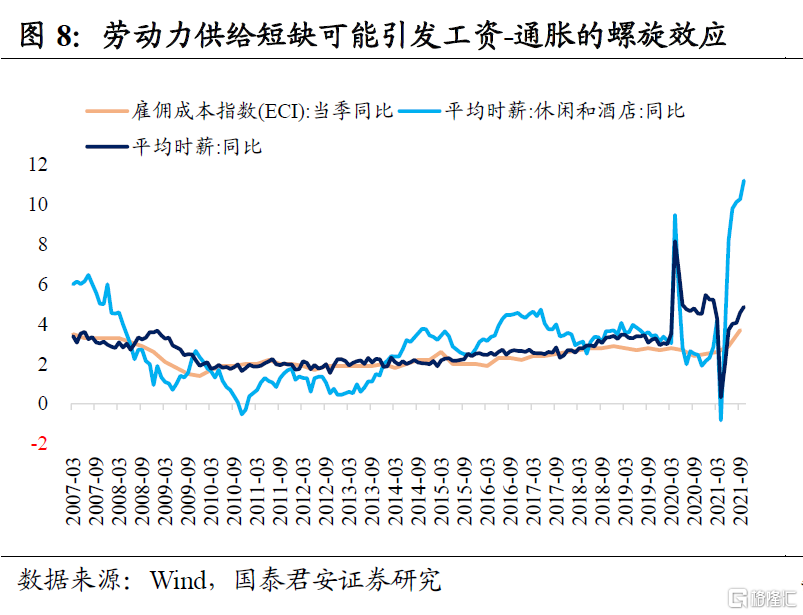

创历史纪录的职位空缺率和离职率的组合还会持续,劳动力市场供给短缺可能引发工资-通胀的螺旋效应,我们已经看到休闲酒店和运输仓储行业的工资增速抬升,工资压力有可能进一步扩散到其它服务行业。

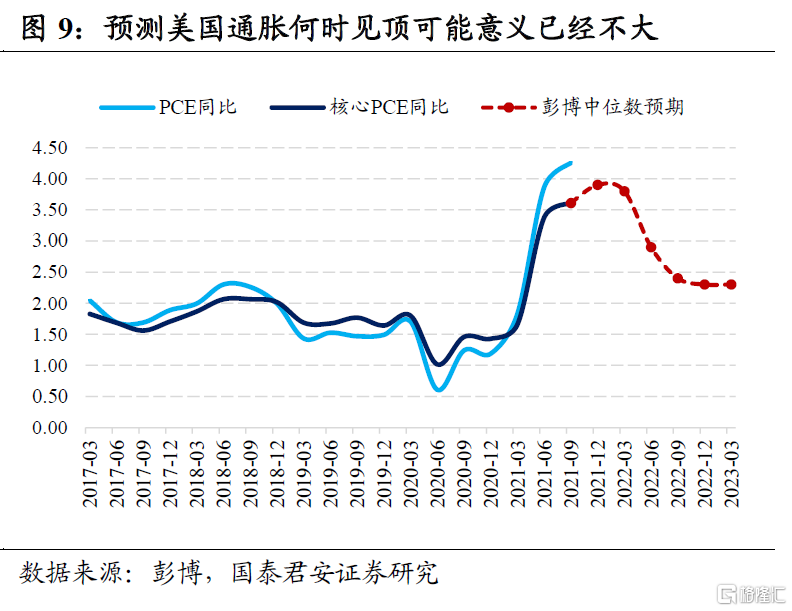

预测美国通胀何时见顶可能意义已经不大(鲍威尔认为拐点可能在2022Q2~Q3),因为通胀持续高位已经导致居民和企业的长期通胀预期明显攀升。无论如何衡量,美联储追求的“一段时间内2%的平均通胀率”已经实现了。

根据彭博中位数预期,2021Q4~2022Q4核心PCE同比增速分别为3.9%、3.8%、2.9%、2.4%、2.3%,我们认为四季度核心PCE有破4%的风险,2022年核心PCE增速可能超过3%,美联储9月会议的预测值是2.3%,彭博中位数预期是2.8%。

12月FOMC会议之前,我们会看到两个月通胀数据(10月核心CPI同比持平4.0%,11月CPI在12/10公布),将会是美联储考虑调整SEP(经济预测)和缩减购债速度的重要依据。

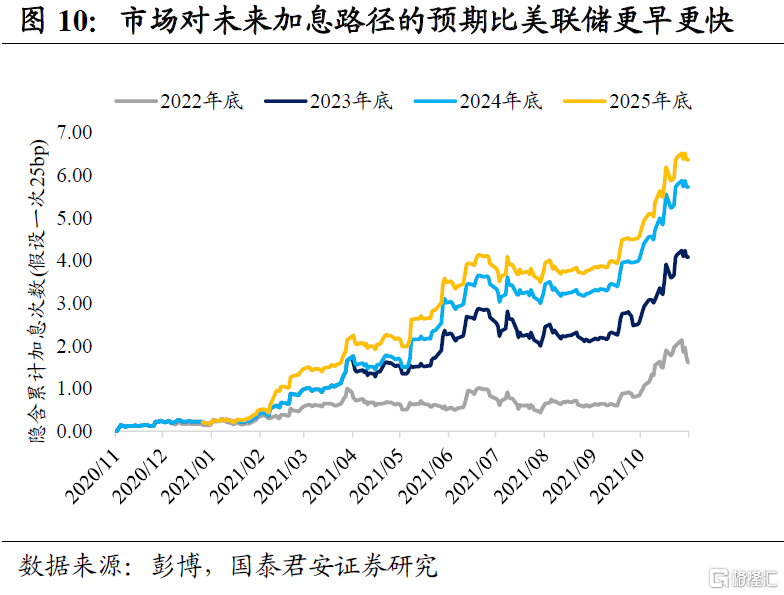

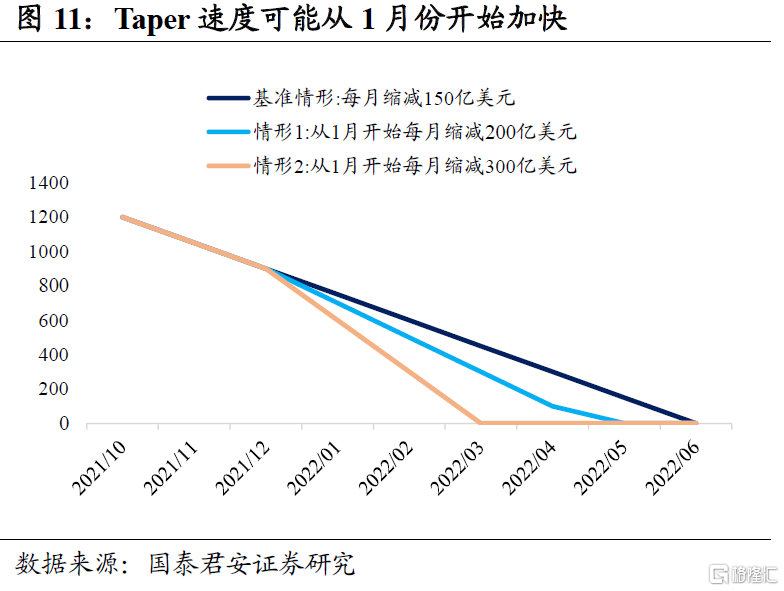

我们认为美联储有可能在1月份开始加快缩减购债的速度,并且在2022Q2~Q3完成首次加息。2022年下半年FOMC会议:6月、7月、9月、11月、12月。目前市场预期2022年、2023年、2024年美联储加息次数分别为1.6次、2.5次、1.6次,而9月FOMC会议利率中位数预测隐含的加息次数分别为1次、3次、3次,很大程度上可以说美联储已经“落后于曲线”。

按照彭博中位数预期,10年美债收益率在2021Q4~2022Q4分别为1.69%、1.79%、1.89%、1.97%、2.04%,我们认为2022年上半年美债利率可能就会逼近2%并且全年中枢在2%以上,美元指数升至97附近。(完)