本文來自格隆匯專欄:國君固收覃漢 作者:覃漢、潘琦

疫情週期始終是一個逃不開的影響着經濟和政策的底層邏輯。必須承認的是,第一,作為黑天鵝事件之一,它幾乎無法預測,只能事後應對,超越了債市傳統 “五碗麪”分析框架的範疇(基本面、政策面、資金面、供求面、情緒面);第二,作為慢變量,它對全球供應鏈、經濟和政策的影響路徑和傳導鏈條又過於複雜和宂長,各國防控效果和政策的差異更是讓難度升級;第三,疫情週期帶來的基數效應,扭曲了宏觀數據,需要結合環比、兩年平均、甚至三年平均(2022年)等視角,導致單單觀測本身就容易產生分歧。

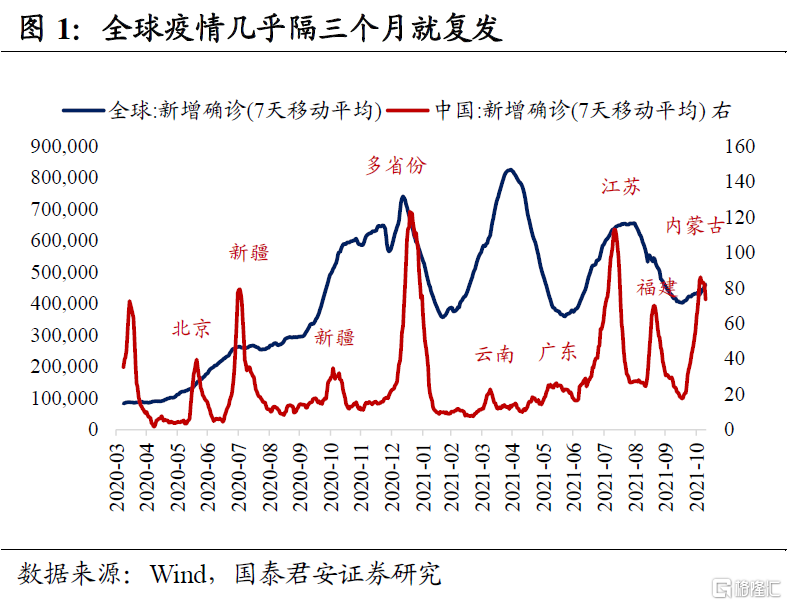

但展望2022年,我們認為全球疫情週期拐點出現的可能性很高:發達國家領銜,新興市場和中國跟隨。類似1918~1919年西班牙大流感,新冠疫情已經持續了近兩年。2021年初的市場可能對全球疫苗接種可以終結疫情過於樂觀,病毒多次變異以及海外防控鬆動造成全球疫情幾乎每隔三個月就復發。

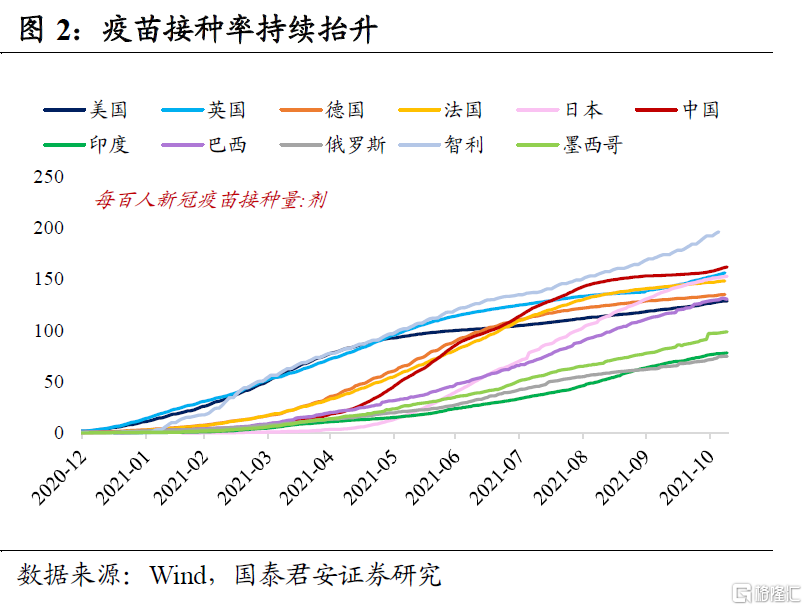

但站在當前去判斷,疫苗和加強針接種率的抬升、以及口服特效藥的量產,很有可能會徹底消除全球疫情的長尾風險。目前全球至少一劑接種率約為51%(中國78%、美國67%),完全接種率約為40%(中國75%、美國57%),同時各國已經開始推進加強針接種,其中以色列加強針接種比例已超過30%。

從時點來看,由於疫苗和口服特效藥的供給“貧富差距”,發達國家會比新興市場率先受益;不同於海外選擇“與疫情共存”,中國較早放棄“清零”策略的可能性較低,重點仍是防範輸入性疫情,防控思路也是以疫苗和加強針為主,所以拐點也會相對滯後。

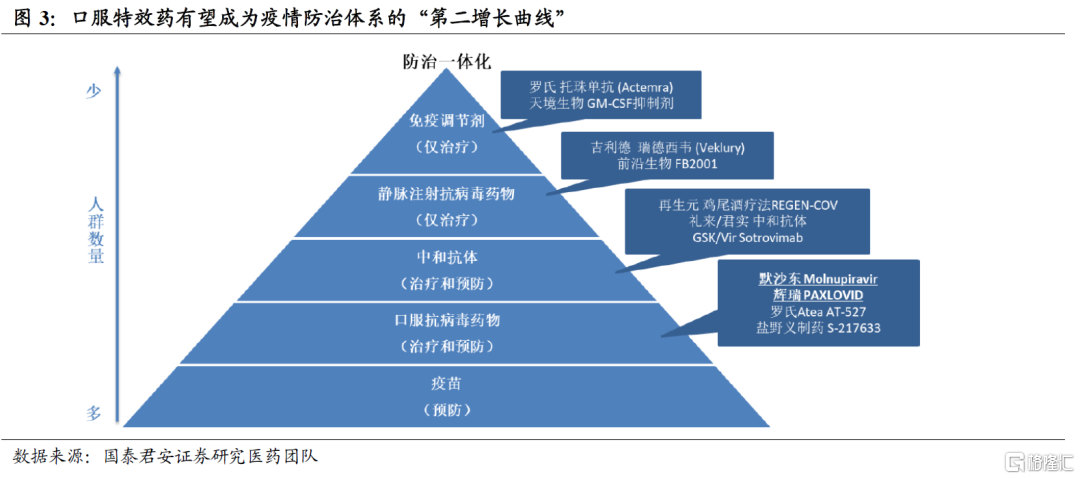

口服特效藥有望成為疫情防治體系的“第二增長曲線”。按照使用人羣由多到少的順序,當前全球新冠疫情防治體系主要由“五大支柱”組成:①疫苗(預防)、②口服抗病毒藥物(治療和預防)、③中和抗體(治療和預防)、④靜脈注射抗病毒藥物(僅治療)、⑤免疫調節劑(僅治療)。

口服特效藥既可以幫助早期的輕中症患者避免向重症轉化,也可以滿足無法或不願接種疫苗的人羣的預防需求,還可以滿足接種疫苗後額外加強預防的需求,而後兩者很重要。英國《柳葉刀》發表的一項最新研究顯示,接種兩劑輝瑞疫苗5個月後,針對新冠病毒感染的保護效力降至47%。

默沙東和輝瑞口服藥研發超預期,國內口服藥也正處於臨牀試驗中。在已公佈的三期臨牀試驗結果中,對於輕中症高風險人羣,默沙東的新冠口服藥Molnupiravir(10月1日)和輝瑞的新冠口服藥物Paxlovid(11月5日)分別可以降低住院或死亡率50%和89%,而後者比中和抗體的效果更好。

當前兩公司均計劃在11月向FDA申請授權,而默沙東已經獲得英國緊急使用授權。根據兩公司披露,默沙東預計年底至少生產1000萬個療程,2022年產量更高,而輝瑞預計2022年至少生產5000萬個療程。中國的兩款口服藥(君實生物的核苷類抗新冠藥物VV116、以及開拓藥業的AR拮抗劑普克魯胺)也正在處於臨牀試驗中。

全球疫情週期走向拐點對經濟和政策意味着什麼?對海外和國內基本面的影響可能並不同步。海外的邏輯推演相對更順,意味着復甦“再充電”、政策退出加快。對於國內而言,如果2022年海外疫情週期消退,國內堅持“清零”策略的負面影響將會在下半年更加明顯(海外供應鏈修復有了明顯進展),出口個位數增長、海外央行加息以及CPI持續走高的環境將會讓貨幣政策很難受。

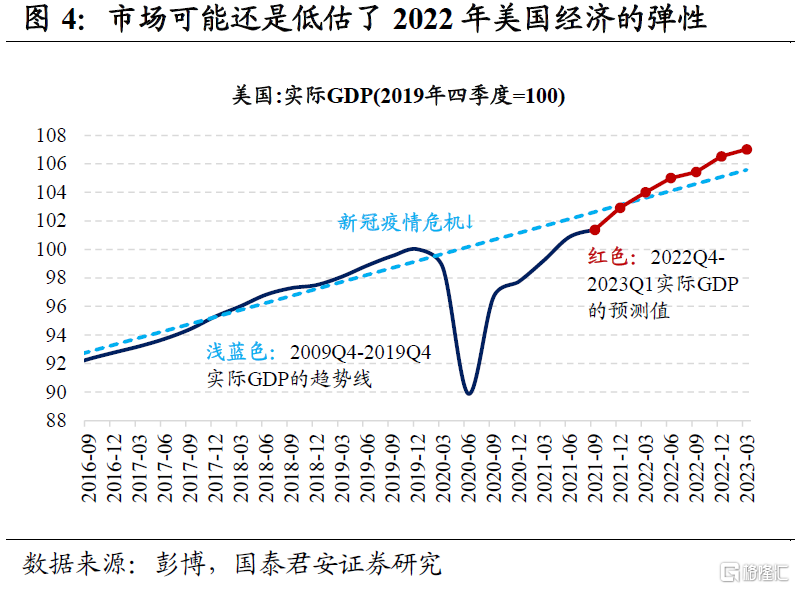

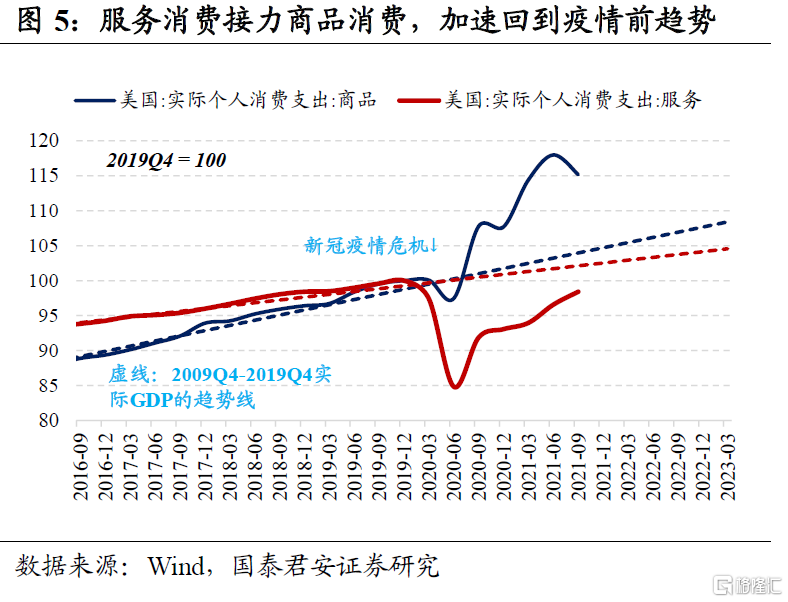

2022年美國經濟有望成為海外經濟復甦的領頭羊。儘管修復斜率最陡的階段已過,但是復甦彈性仍然較強。主要邏輯就是開放國門、疫情拐點和就業強勁對應着美國服務消費加速復甦,低利率和低庫存會讓房地產市場保持高景氣度。

疫情影響下,2021Q3美國實際GDP環比折年率僅為2.0%(前值6.7%),但按照彭博中位數預期,2021Q4~2022Q4環比折年率有望分別達到4.8%、4.1%、4.0%、3.0%、2.5%,並且從2022Q1開始有望重回疫情前過去十年增長路徑的上方。市場可能還是低估了2022年美國經濟的彈性,美聯儲9月FOMC會議的經濟增速預測是3.8%,彭博中位數預期是4.0%,我們認為2022年美國GDP增速可能接近5.0%。

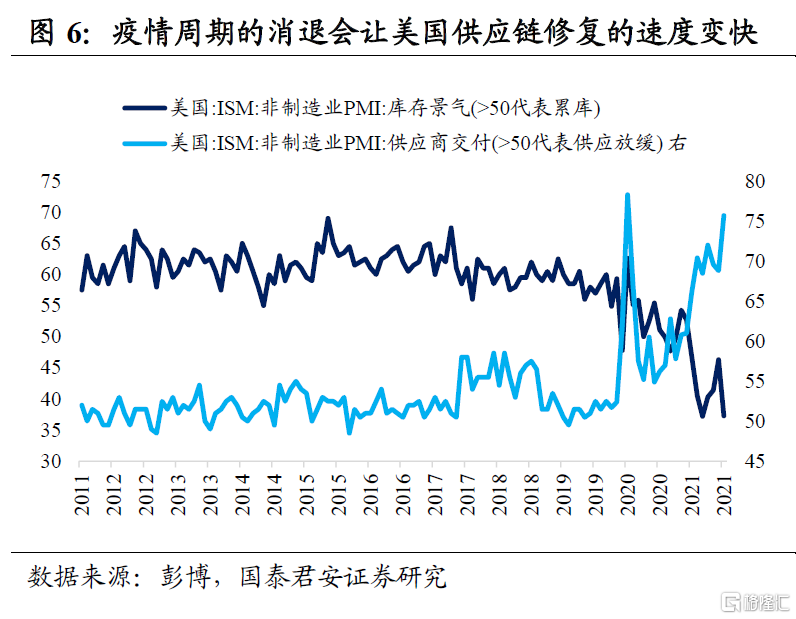

疫情週期的消退會讓美國供應鏈修復的速度變快,但可能無法快到讓通脹上行風險很快就緩解,高通脹可能成為最終觸發美聯儲提前加息的原因。

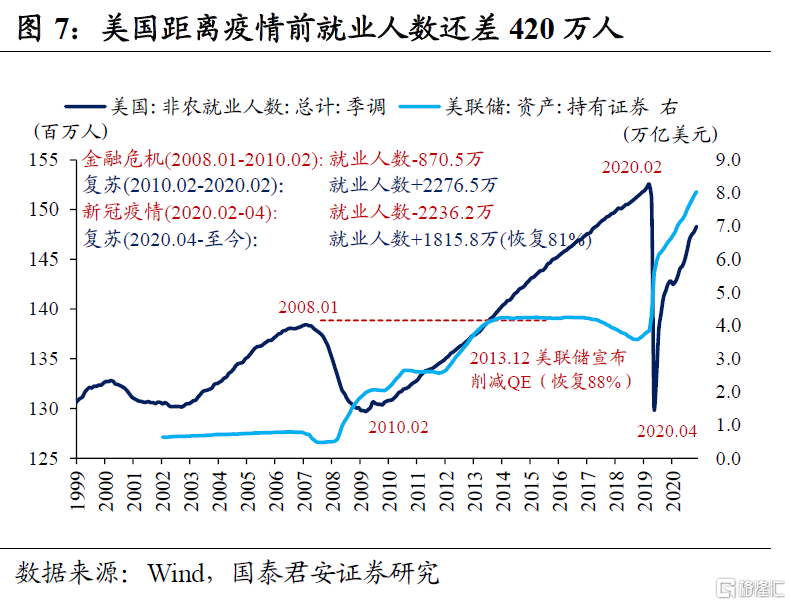

目前美國距離疫情前就業人數還差420萬人(8~10月平均每月新增非農就業44萬人),鮑威爾認為“2022年下半年有可能實現充分就業”,我們認為2022年中就可能實現充分就業。唯一掣肘的就是勞動參與率依然明顯低於疫情前水平,但這可能是因為疫情導致很多人永久性離開就業市場(例如提前退休)。

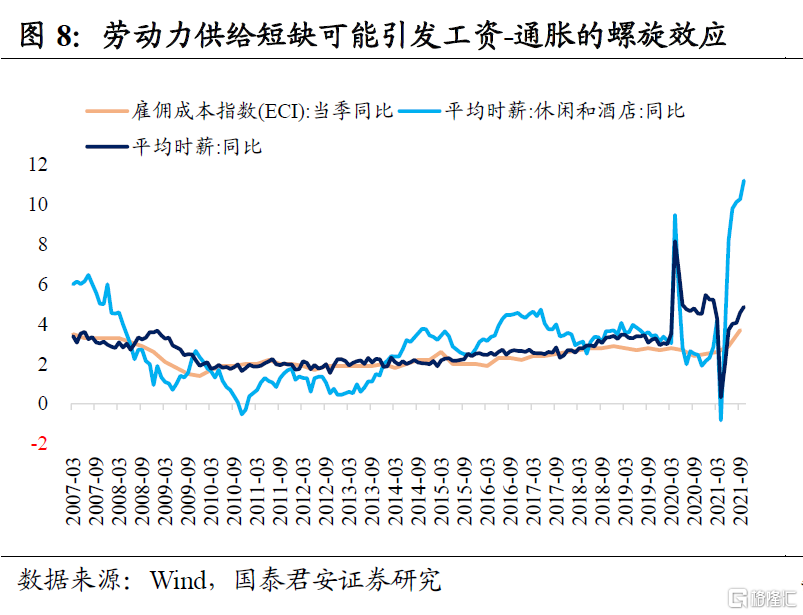

創歷史紀錄的職位空缺率和離職率的組合還會持續,勞動力市場供給短缺可能引發工資-通脹的螺旋效應,我們已經看到休閒酒店和運輸倉儲行業的工資增速抬升,工資壓力有可能進一步擴散到其它服務行業。

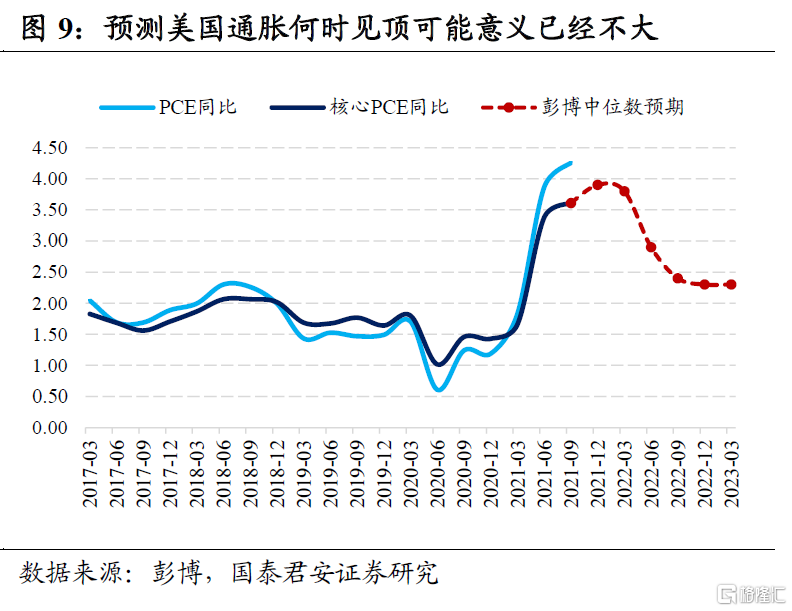

預測美國通脹何時見頂可能意義已經不大(鮑威爾認為拐點可能在2022Q2~Q3),因為通脹持續高位已經導致居民和企業的長期通脹預期明顯攀升。無論如何衡量,美聯儲追求的“一段時間內2%的平均通脹率”已經實現了。

根據彭博中位數預期,2021Q4~2022Q4核心PCE同比增速分別為3.9%、3.8%、2.9%、2.4%、2.3%,我們認為四季度核心PCE有破4%的風險,2022年核心PCE增速可能超過3%,美聯儲9月會議的預測值是2.3%,彭博中位數預期是2.8%。

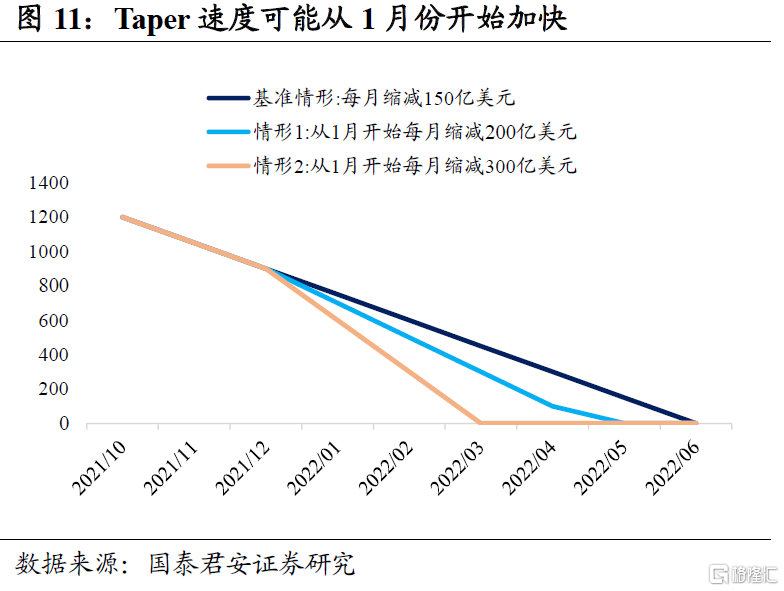

12月FOMC會議之前,我們會看到兩個月通脹數據(10月核心CPI同比持平4.0%,11月CPI在12/10公佈),將會是美聯儲考慮調整SEP(經濟預測)和縮減購債速度的重要依據。

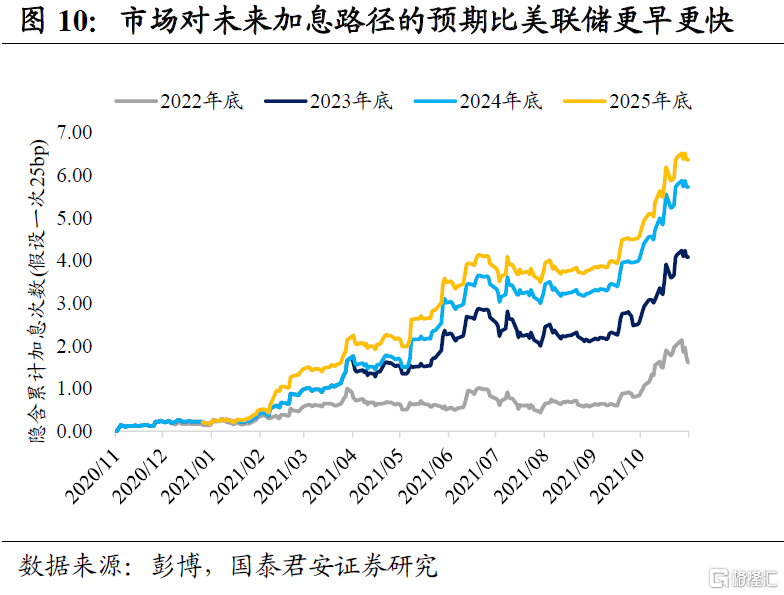

我們認為美聯儲有可能在1月份開始加快縮減購債的速度,並且在2022Q2~Q3完成首次加息。2022年下半年FOMC會議:6月、7月、9月、11月、12月。目前市場預期2022年、2023年、2024年美聯儲加息次數分別為1.6次、2.5次、1.6次,而9月FOMC會議利率中位數預測隱含的加息次數分別為1次、3次、3次,很大程度上可以説美聯儲已經“落後於曲線”。

按照彭博中位數預期,10年美債收益率在2021Q4~2022Q4分別為1.69%、1.79%、1.89%、1.97%、2.04%,我們認為2022年上半年美債利率可能就會逼近2%並且全年中樞在2%以上,美元指數升至97附近。(完)

More Content