作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

先说风险点:明天招商要开策略会了!

开玩笑,言归正传:

一、新能源汽车

锂电今天盘中没什么大新闻,但是最近特斯拉第二工厂选址的讨论比较多。

盘后继续爆出特斯拉第二工厂的新闻:说第二工厂可能在上海落地,并且可能将更多零部件订单转移给中国生产基地的供应商。

之前有否认了第二工厂落户青岛的消息,但是没有否认有第二工厂这件事。选址地点传了很多。青岛、合肥、武汉以及今天的上海工厂。

合肥有蔚来、大众、比亚迪、中航锂电等车企、电池厂等。而武汉作为九省通衢,湖北也有很完整的汽车产业链,而且宁德在宜昌有电池园,亿纬锂能在荆门建厂等等。上海的话能跟第一工厂以及宁德的工厂形成协同效应,其实都是不错的建厂地点。

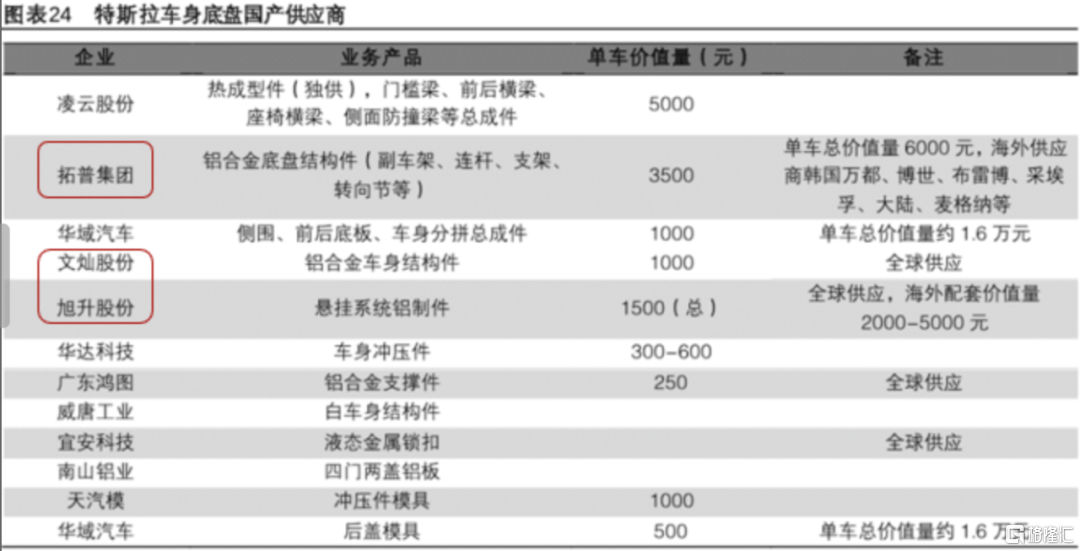

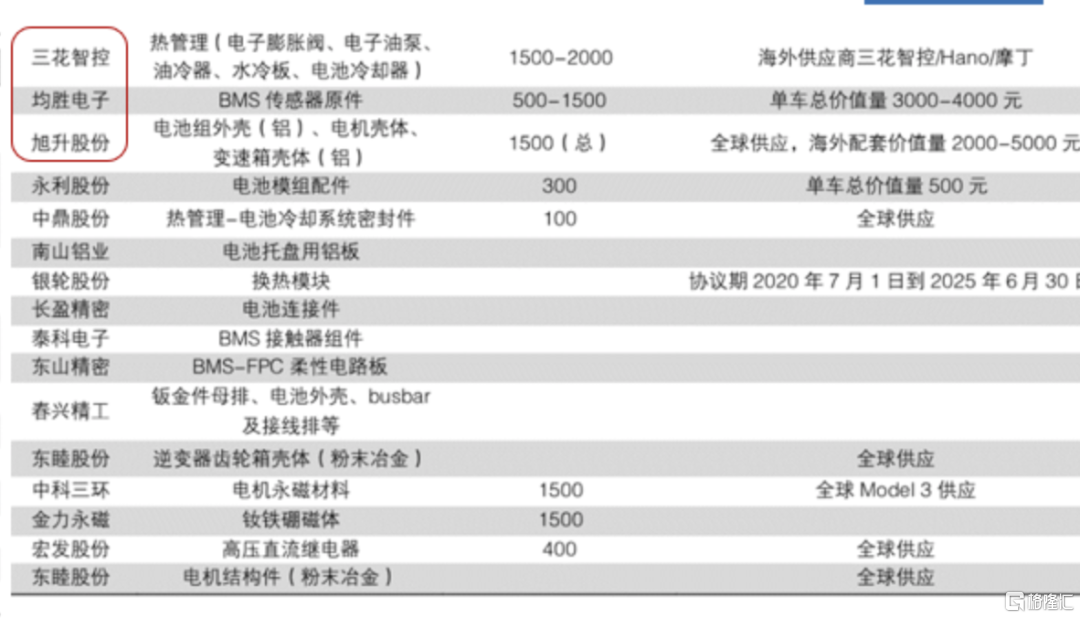

最重要的其实不是建厂地点,而是透露出会有第二工厂之后,特斯拉的零部件国产化加速,相应的新能源汽车零部件供应商在未来几年订单上会有大的增量。

那么相应的放一些供应链企业如下:比如拓普、旭升、华阳、联创电子等等,可以关注下

二、医药

2021年国家医保谈判于今天(11月9日)开始,11月11日结束,为期3天。今年共有 271 个品种入围,其中目录外品种数达到 179 个,数量创历年之最。三天的谈判大致情况如下:

11月9日:呼吸、麻醉、精神;内分泌、重症、急抢救;

11月10日:肿瘤、肾内、泌尿、抗感染、抗病毒、风湿、免疫;

11月11日:骨科、心血管、血液、儿童用药、皮科;

根据国家医保局的数据,截至 2021 年 5 月31 日,92 个 2020 年谈判新增进入国家医保目录的药品已在全国 8.4 万家定点医药机构配备,其中定点医疗机构 3.2 万家,定点零售药店 5.2万家。与 4 月份相比,19 个临床急需药品配备机构数量从 3324 家增加到 5572 家,增幅达 68%;覆盖省份的数量也持续增加,平均覆盖省份的数量从 22 个增至 25 个。表明相关药物在进入医保后确实可以实现市场渗透的加快。

创新药纳入医保目录后,有望通过以价换量实现销售额的快速放大。根据医药魔方分析,2017 年、2018 年、2019 年经过医保谈判纳入医保目录的药物,2020 年的销售额相对纳入年份分别实现了 128%、337%、39%的增长,表明相关药物在进入医保后确实可以实现迅速放量。

在近年国内创新药行业蓬勃发展,但行业内竞争格局较为复杂的大背景下,借助医保加速创新药物放量成为国内医药企业的一致选择。

图 历年医保纳入品种销售额变化(单位:亿元)

资料来源:医药魔方,国盛证券研究所

本次谈判有多达 74 款到期产品参与续约,较 2019 和 2020 年数量明显增加。首次参与国谈的新药共计 20 种。小分子 TKI、PARP 抑制剂为热门靶点,天价细胞治疗药物阿基仑塞、首创产品维迪西妥单抗、海曲泊帕表现值得期待;抗肿瘤药占据竞争高地;恒瑞医药、荣昌生物、和黄医药、百济神州各 2 款入围。

表 未进入国家医保且预计参与 2021 年国家医保谈判的创新药

资料来源:公司公吿,药智数据,CDE,安信证券研究中心

备受关注的PD-1单抗谈判将在明天(11月10日)进行,国内目前8个PD-1品种上市,2家进口6家国产,进口品种参与谈判意愿较低,国产品种中仅四家有谈判资格。2021年6月30日前,四大品种获批适应症如下:

1)信达生物19年进医保后参与今年续约谈判,信迪利单抗上半年有三项大适应症获批,2月份获批一线非鳞状NSCLC,6月获批一线鳞状NSCLC,一线肝细胞癌适应症。

2)百济神州替雷利珠单抗也获批三项大适应症,分别是一线鳞状非小细胞肺癌,一线非鳞非小细胞肺癌,二线肝细胞癌。

3)恒瑞医药的卡瑞利珠单抗获批二线及一线鼻咽癌;

4)君实生物的特瑞普利单抗获批二线鼻咽癌和二线尿路上皮癌。

三、券商

券商短期可以关注下,昨天午后券商拉升,中金公司领涨+3.96%,东方证券+2.05%,可能是与前期跌幅较大有关。今天又是类似的剧情,申万宏源+4.27%,东方证券+2.85%。北交所15日开业,看样子在经过一轮回调后,资金开始回来炒了。

另外,11月8日晚间港交所披露易信息显示,原兴全基金总经理杨东掌舵的百亿私募宁泉资产于11月4日增持东方证券37万股H股股份,耗资约226万港元。目前市场来看,港股上市券商估值整体偏低,宁泉资产年内已经持续买入东方证券、中原证券、国泰君安、中信建投等券商股。财富管理是券商估值提升的主逻辑,11月4日的增持以后,宁泉资产以“投资经理”身份累计持有的东方证券H股达1.23亿股,持股比例由11.96%上升至12.00%,占总股本的1.76%。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。