本文来自格隆汇专栏:国泰君安证券研究,作者:岳鑫、王凯婕

报吿导读

辉瑞口服药疗效显著,全球疫情得控确定性提升。航空未来两年复苏趋势确定,且长期盈利能力将超市场预期,配置价值凸显。

投资要点

一、辉瑞新冠口服药疗效显著,全球疫情得控的确定性进一步提升

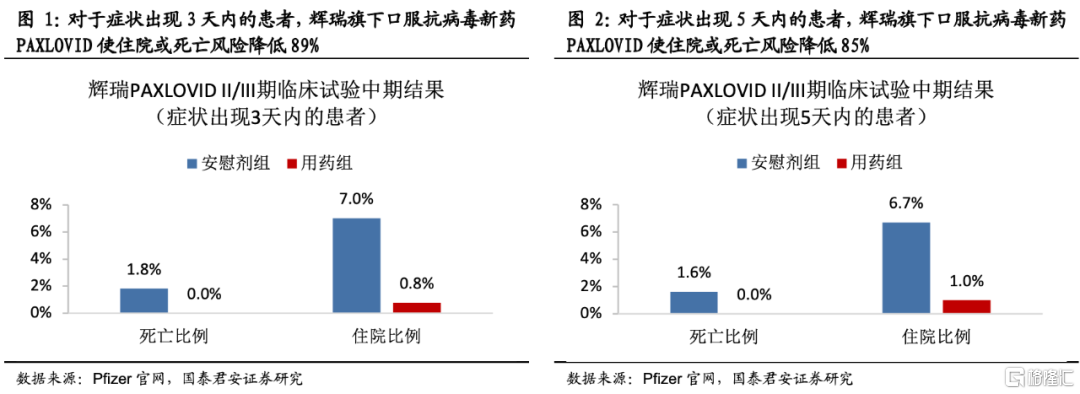

近日辉瑞公布其旗下口服抗病毒新药PAXLOVID II/III期临床试验中期结果,可降低高风险新冠肺炎非住院患者的住院或死亡率高达89%,达到中和抗体水平,高于已获批上市的默沙东口服药Molnupiravir。因疗效显著,辉瑞已计划向FDA递交紧急使用授权。辉瑞PAXLOVID的研发,将使得多层次新冠防治体系更加坚固,全球疫情未来得控的确定性进一步提升。

二、中国新冠口服药已处临床试验,若疗效显著将有望加快国际放开

近期国内疫苗接种继续稳步推进,接种率将达高位。若国产新冠口服药物研发获得突破,国际放开将可期。目前中国已有两款新冠口服药进入临床试验:(1)君实生物的核苷类抗新冠药物VV116,10月获批在乌兹别克斯坦启动临床试验;(2)开拓药业的AR拮抗剂普克鲁胺,在巴西完成的临床试验显示疗效显著,并已于7月获巴拉圭紧急使用授权,目前正在开展住院新冠患者的III期全球多中心临床试验。

三、预计未来半年中国入境隔离仍将延续,维持国际客流恢复缓慢假设

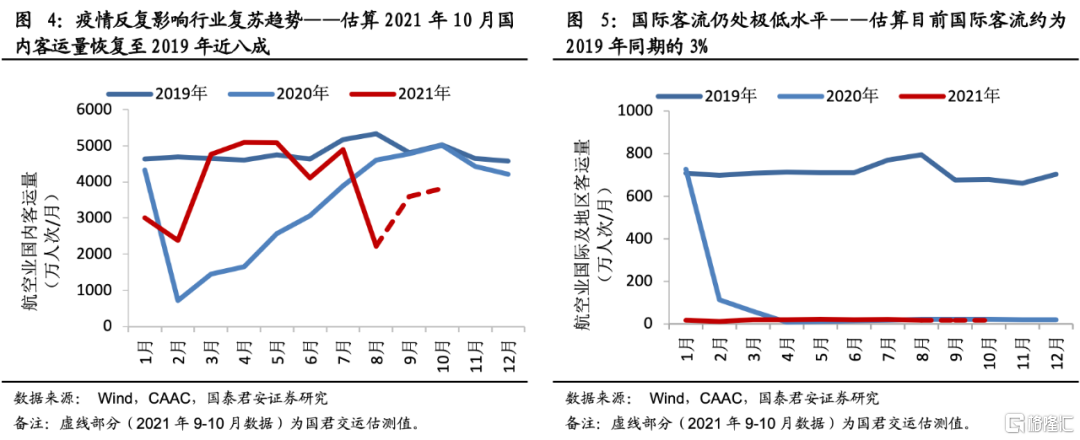

过去一年,欧美国际客运市场恢复快于亚太,目前欧美国际客流已恢复至疫情前四成,而亚太仅7%,背后是各国国内疫情管控要求的显著差异。基于目前中国的疫情防控要求,以及海外疫情形势,预计未来半年中国入境隔离措施仍将延续。过去半年国内多地积极建设健康驿站,且2021/22冬航季国内航司国际客班同比缩减超两成。猜测若海外疫情得到良好控制,且国产新冠口服药研发成功并上市应用,国内疫情防控要求或发生重大变化,有望推动国际放开。我们维持2022年中国国际客流恢复至2019年15%,2023年基本恢复的假设。

四、航空未来两年复苏趋势确定,长期盈利能力将超市场预期

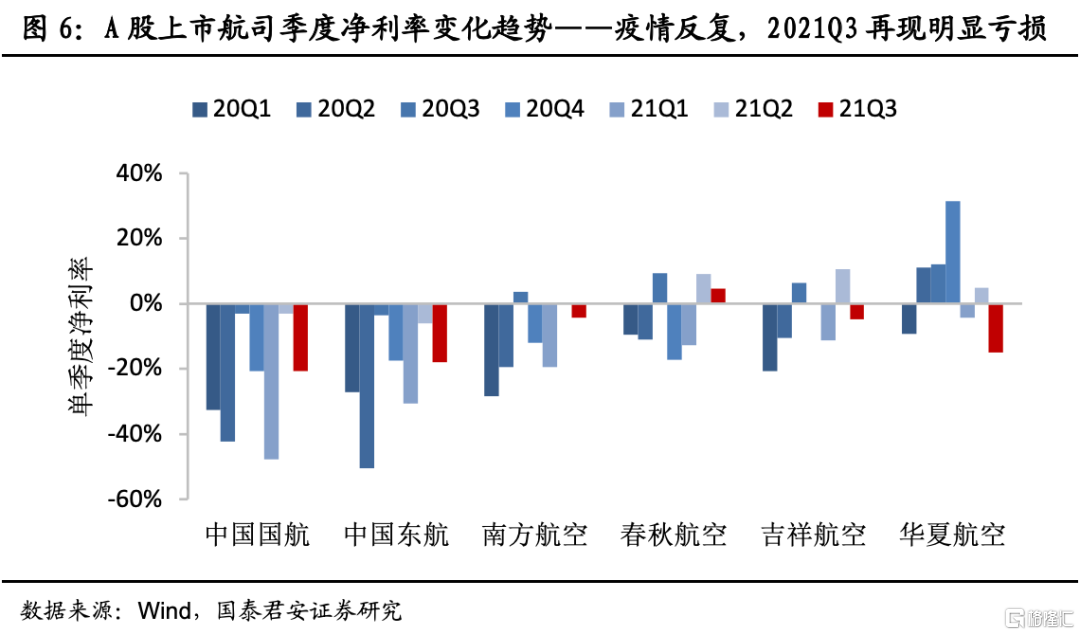

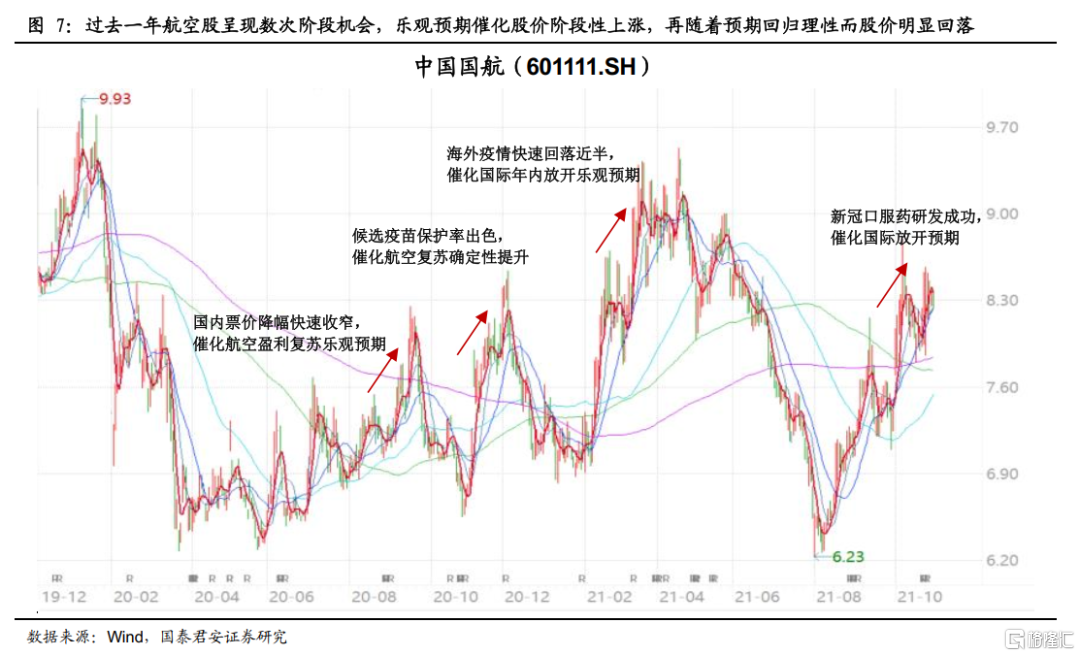

过去一个季度国内疫情反复,航空市场量价双降,行业再现大额亏损。而航空板块股价表现坚挺,我们认为市场已对短期经营压力预期较充分,而对未来1-2年行业逐步复苏的确定性更为乐观。我们维持航空具有双重盈利恢复逻辑。(1)若后续国际放开,过剩运力将重归国际航线运营,国内国际市场均将重新实现供需均衡。考虑十四五运力增速明显放缓,与票价市场化,盈利能力有望超疫情前。(2)若延续国内大循环,国内疫情控制良好,航司仍有望率先恢复一定的盈利能力。国内市场以往真实的盈利能力显著高于市场认知,将承接消化过剩运力,并实现超预期盈利恢复。航空仍是难得的处于底部区域的板块,未来两年行业复苏趋势确定。若市场供需恢复良好,将具有2C通胀传导能力,盈利恢复速度有望超市场预期。短期业绩仍将承压明显,建议关注逆向时机。维持中国国航H/A、中国东航H/A、南方航空H/A、中国航信H、春秋航空“增持”评级。

五、风险提示

国内疫情反复、全球疫情持续、病毒变异、疫苗接种与效果不及预期、管制政策、增发摊薄、经济下行、油价汇率、安全事故。