本文来自格隆汇专栏:天风策略徐彪

摘要

核心结论:

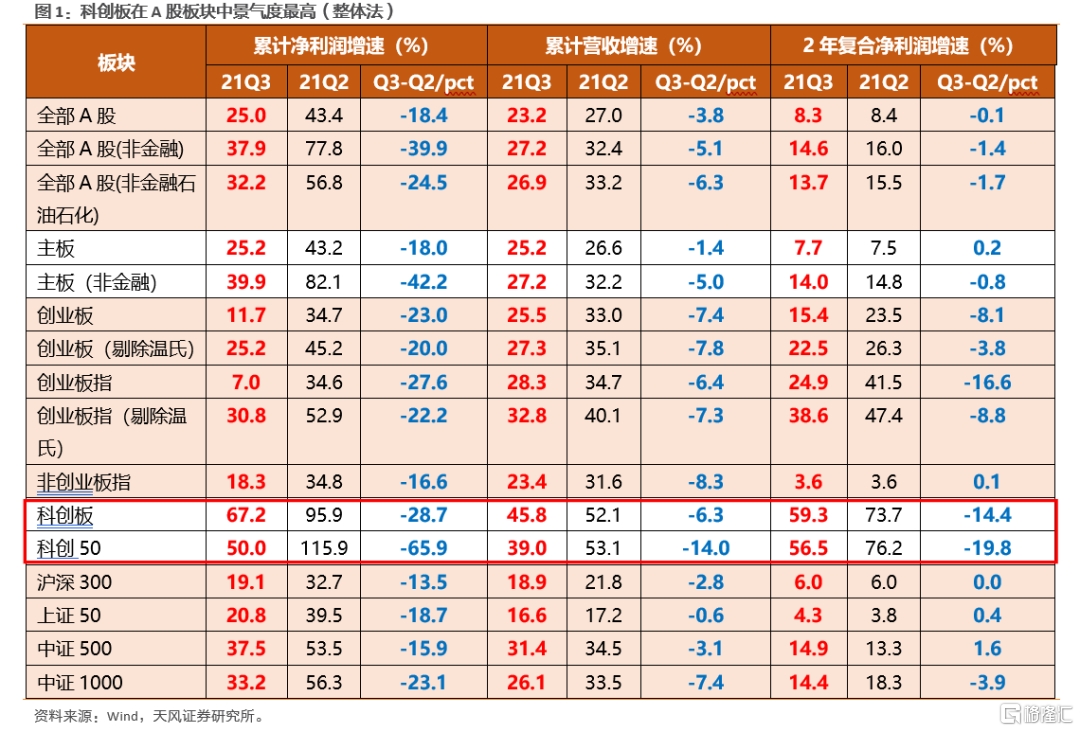

1.21Q3科创板业绩增速景气度虽有回落,但维持在高位,远远超出其他板块。Q3科创板整体业绩增速持续性较好,尽管相较于21Q2有所下滑(Q2有一定的基数效应),但仍然维持在相对高位。而从两年复合增速来看,科创板及科创50Q3业绩增速都在50%以上,远远高于其他主要板块。

2.从市值结构来看,中盘股个股业绩景气度更佳。结合改善幅度和绝对增速来看,21Q2景气度较高的个股主要集中大中市值区间,而Q3中盘股景气度更为突出,80-120亿和120-200亿是所有区间中增速扩张且绝对增速在50%以上的区间。

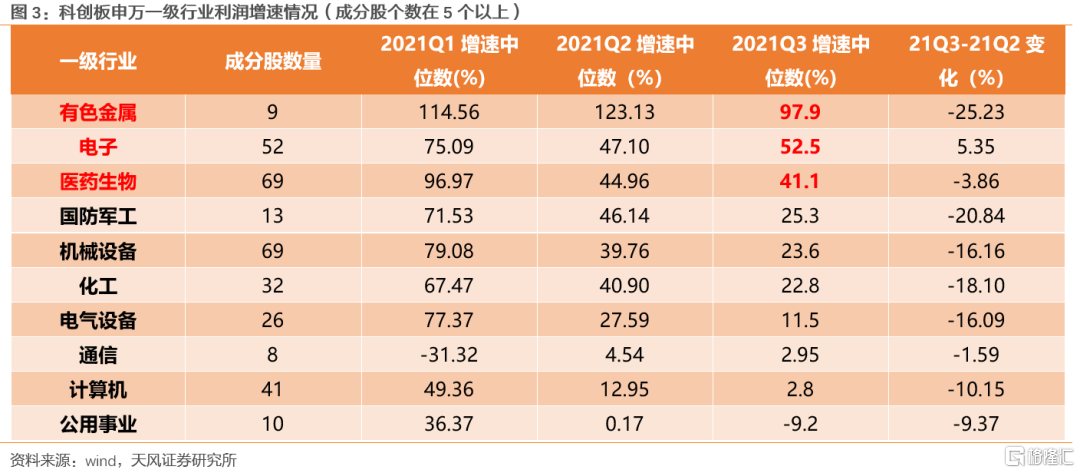

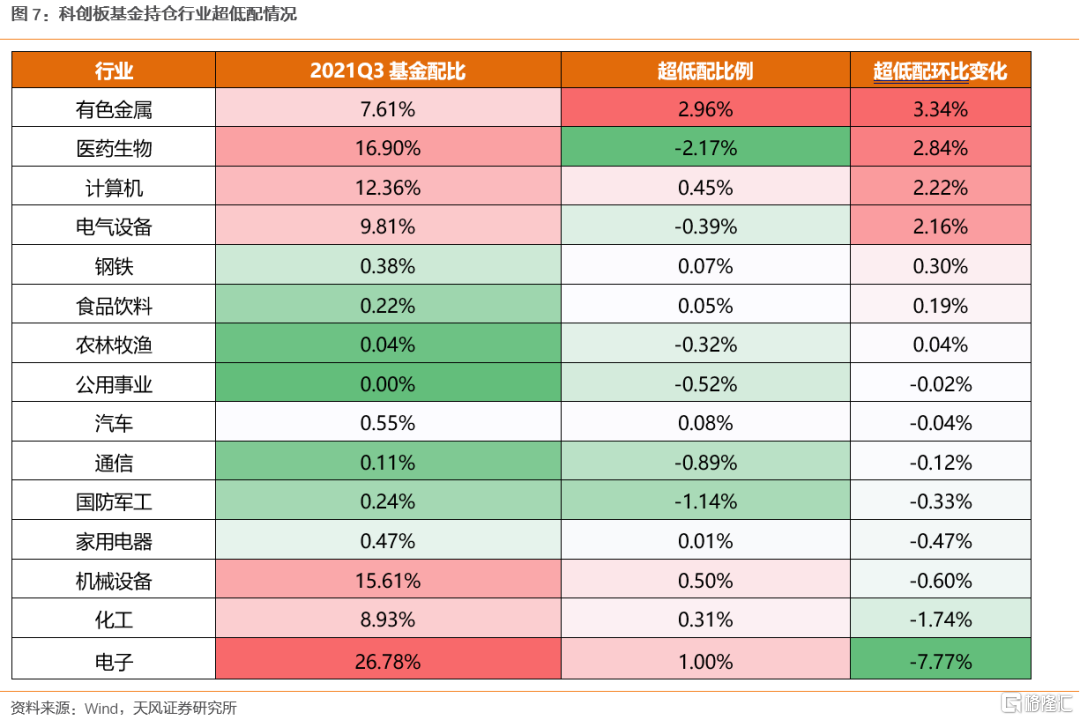

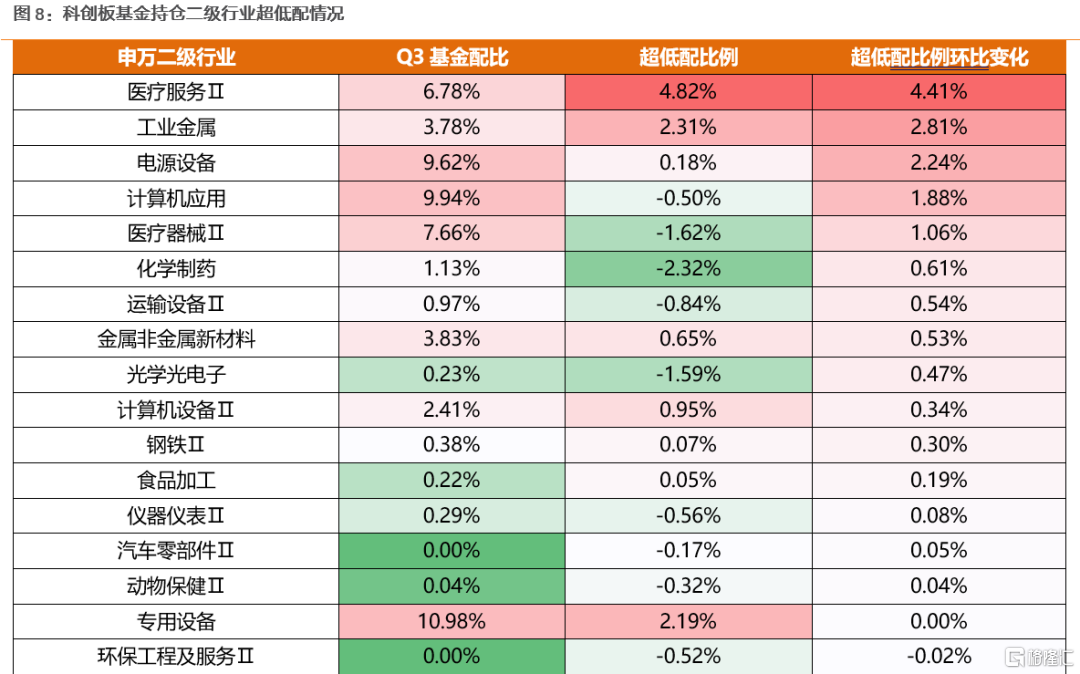

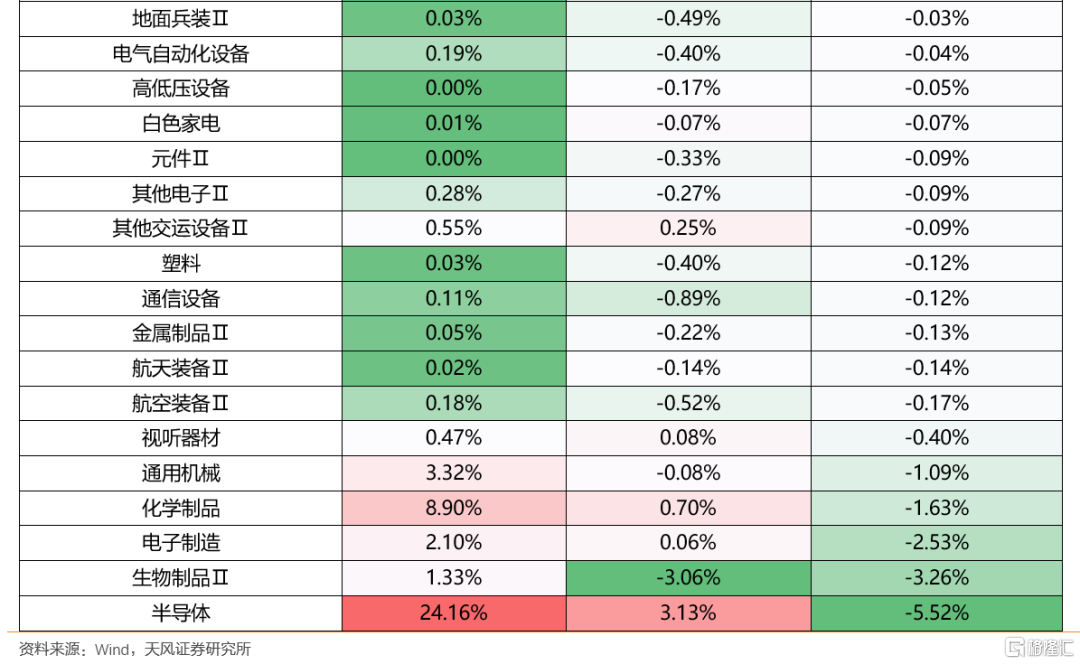

3.从申万一级行业来看,有色金属、电子、医药生物依然保持比较高的景气度,化工、军工、机械设备、电气设备景气度回落幅度较大。除此之外,科创板的通信、计算机及公用事业行业景气度继续维持在低位。进一步从二级行业来看,半导体、金属非金属新材料、医疗服务Ⅱ、化学制药、专用设备景气度较高,生物制品Ⅱ、航空装备Ⅱ、仪器仪表、光学光电子等景气度回落较为显著。

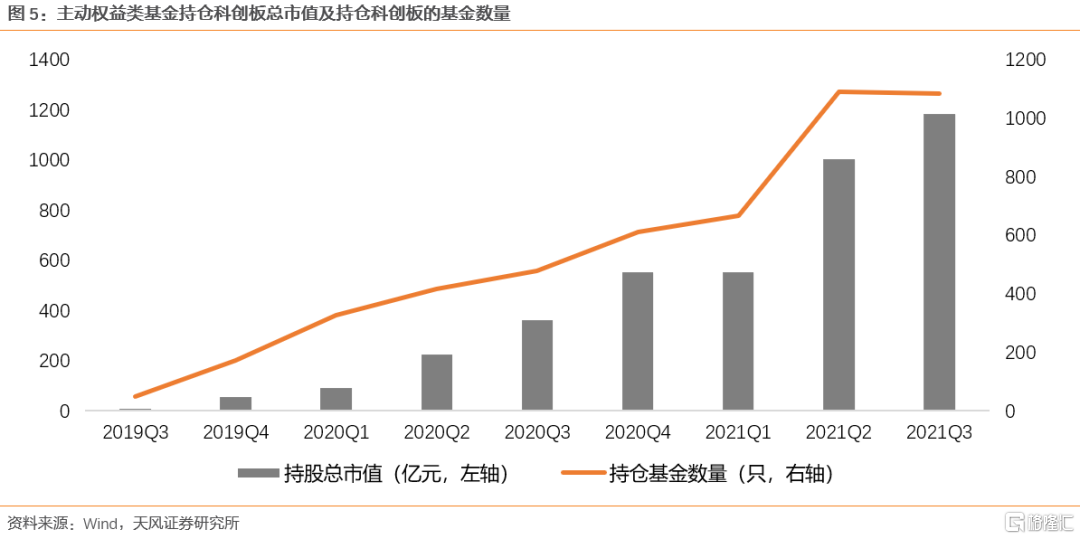

4.持有科创板基金市值规模继续升至历史最高值,基金数量与Q2持平。2021Q3持有市值进一步上升至1181.45亿元,再创历史新高;共1081只基金持仓科创板个股,参与投资科创板的基金与21Q2基本持平。

5.从一级行业情况来看,Q3资金主要加仓有色金属、医药生物、电气设备、计算机等行业,主要减持电子、化工、机械设备等行业。从二级行业来看,资金Q3大幅增持医疗服务、工业金属、电源设备、计算机应用、医疗器械等板块,其中医疗服务、计算机应用、电源设备等板块在Q2均为减持;而生物制品、化学制品、半导体等资金上季度增持的板块在Q3遭遇减持,电子制造则延续减持趋势。

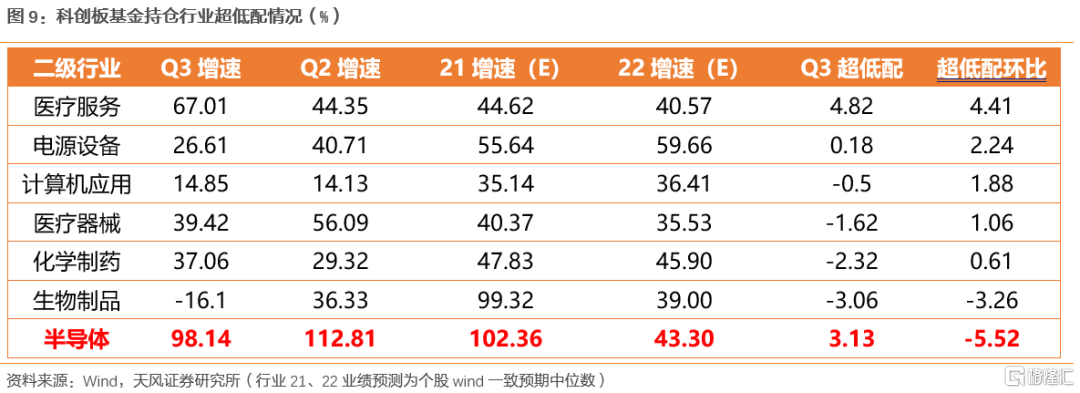

6.基金偏好与板块业绩增速紧密相关,倾向于加配Q3高景气行业和未来可能困境反转的行业,并减持景气度走弱的行业,建议关注半导体板块预期差。从Q3的资金行为来看,资金倾向于加配高景气度的医疗服务、医疗器械、化学制药(Q3增速较高)以及未来可能困境反转或景气度提升的电源设备、计算机应用(Q3业绩增速一般但21、22年业绩增速可能大幅提升),而减持了当季度景气度大幅走弱业绩增速由正转负的生物制品。而对于Q3业绩增速较高、但被资金大幅减持的半导体,其21年预测增速仍然维持在高位,22年预测增速可能有所回落但也在40%以上,当前可能存在预期差,建议重点关注。

01

本周主要观点

1.1. 中盘股表现亮眼,医药、有色、电子景气度维持高位

21Q3科创板业绩增速景气度虽有回落,但维持在高位,远远超出其他板块。截至11月1日,科创板Q3业绩已全部披露完毕。Q3科创板整体业绩增速持续性较好,尽管相较于21Q2有所下滑(Q2有一定的基数效应),但仍然维持在相对高位。而从两年复合增速来看,科创板及科创50Q3业绩增速都在50%以上,远远高于其他主要板块。

从市值结构来看,中盘股个股业绩景气度更佳。我们按照市值大小将个股分为8组并计算其业绩增速中位数并比较和21Q2、21Q1的增速情况。结合改善幅度和绝对增速来看,21Q2景气度较高的个股主要集中大中市值区间,而Q3中盘股景气度更为突出,80-120亿和120-200亿是所有区间中增速扩张且绝对增速在50%以上的区间。

从申万一级行业来看,有色金属、电子、医药生物依然保持比较高的景气度,化工、军工、机械设备、电气设备景气度回落幅度较大。具体来看,有色金属、电子、医药生物业绩增速仍然保持在40%以上,且电子相较于Q2再度扩张,而化工、军工、机械设备、电气设备回落幅度都在15个百分点以上。除此之外,科创板的通信、计算机及公用事业行业景气度继续维持在低位。

进一步从二级行业来看,半导体、金属非金属新材料、医疗服务Ⅱ、化学制药、专用设备景气度较高,生物制品Ⅱ、航空装备Ⅱ、仪器仪表、光学光电子等景气度回落较为显著。在成分股数量超过5个的二级行业中,半导体、金属非金属新材料虽增速有所下滑但仍然在90%以上的高位,医疗服务在Q2的基础上继续扩张;与此同时,生物制品、光学光电子、仪器仪表、航空装备业绩下滑幅度都在15个百分点以上,其中生物制品、光学光电子由正大幅转负。

1.2. Q3资金持仓市值进一步上升,主要加仓有色金属、医药生物、电气设备、计算机

持有科创板基金市值规模继续升至历史最高值。自2019年Q3科创板开市以来,主动权益类基金持仓科创板个股市值从2019Q3的9.05亿上升至2020Q4的553.40亿元,在2021Q1走平后,2021Q2持有科创板基金市值反弹至1001.14亿元,2021Q3持有市值进一步上升至1181.45亿元,再创历史新高。

持仓科创板基金数量与Q2持平。持仓科创板的基金数量从2019Q3的48只上升至2021Q2的1089只,而2021Q3略微回落,共1081只基金持仓科创板个股,参与投资科创板的基金与21Q2基本持平。

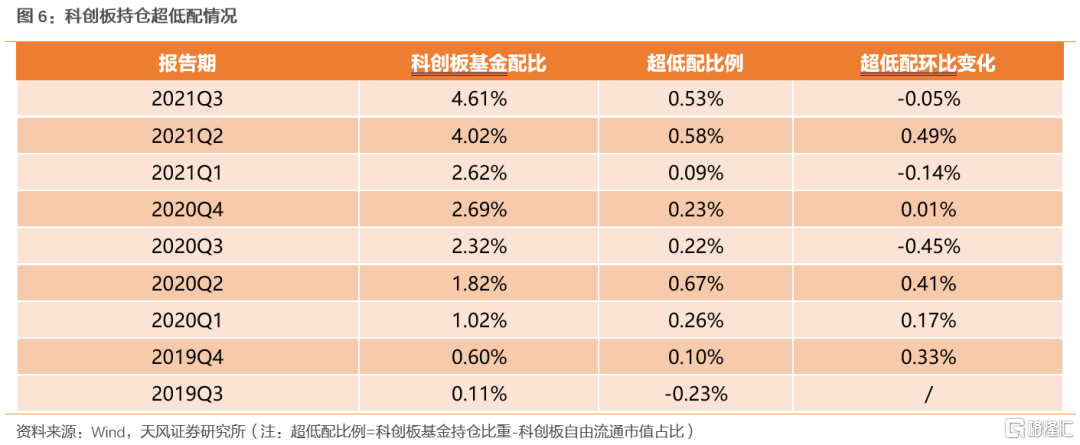

从基金持仓占比情况来看,2021Q3科创板主动权益类基金持仓占比较上季度有所提升,但资金加仓趋势放缓。在已披露的主动权益类公募基金(股票型、混合偏股、灵活配置)持仓中,科创板持仓市值比重进一步提升至4.61%(剔除港股),但与2021Q2相比,超低配比例小幅下降0.05个百分点(以科创板自由流通市值为标配)。

从行业情况来看,Q3资金主要加仓有色金属、医药生物、电气设备、计算机等行业,主要减持电子、化工、机械设备等行业。从目前主动权益类基金的持仓情况来看,Q3医药生物超配比例延续Q2趋势,环比继续提升,是机构主要的加仓方向;而Q3有色金属、电气设备、计算机则从Q2的减仓转为加仓。与此同时,化工、家用电器、通信由Q2的加仓转为减仓,而机械设备、电子延续了Q2的减仓行为,且减仓幅度有所增加。

从二级行业来看,资金Q3大幅增持医疗服务、工业金属、电源设备、计算机应用、医疗器械等板块,其中医疗服务、计算机应用、电源设备等板块在Q2均为减持;而生物制品、化学制品、半导体等资金上季度增持的板块在Q3遭遇减持,电子制造则延续减持趋势。

1.3. 从资金行为来看,景气度仍然是资金的偏好,建议关注半导体预期差

基金偏好与板块业绩增速紧密相关,倾向于加配Q3高景气行业和未来可能困境反转的行业,并减持景气度走弱的行业,建议关注半导体板块预期差。从Q3的资金行为来看,资金倾向于加配高景气度的医疗服务、医疗器械、化学制药(Q3增速较高)以及未来可能困境反转或景气度提升的电源设备、计算机应用(Q3业绩增速一般但21、22年业绩增速可能大幅提升),而减持了当季度景气度大幅走弱业绩增速由正转负的生物制品。而对于Q3业绩增速较高、但被资金大幅减持的半导体,其21年预测增速仍然维持在高位,22年预测增速可能有所回落但也在40%以上,当前可能存在预期差,建议重点关注。

02

本期行情回顾

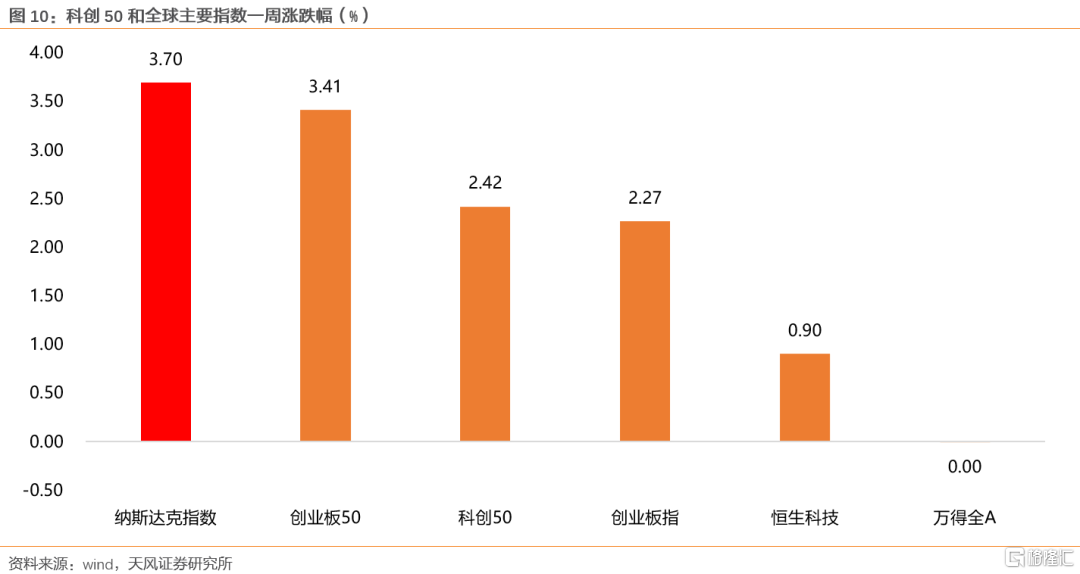

科创50在主要股指中涨幅居前。10月18日至10月29日,科创50指数在主要股指中涨幅居前,相比于前10交易日,上涨2.42%。而从个股表现来看,电气设备个股景气度较高,机械设备内部个股表现分化较大。

03

资金情况

3.1. 交易热度:较热

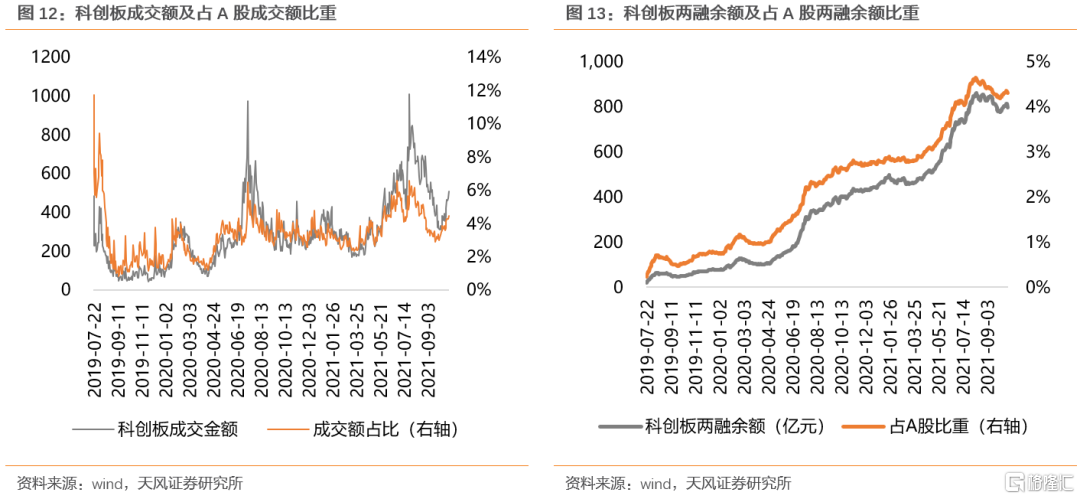

市场交易热度有所回升。本周初市场成交及两融余额总体呈上升趋势,10月18日至10月29日,科创板日均成交额为419.93亿元,较上周环比上升80.58亿元,占全部A股成交额比重上升至4.48 %(前10个交易日为3.85%)。从成交额历史分位来看,科创板成交额历史分位数上升至79.6%的水平。在两融余额方面,本期上升至804.4亿元,占A股两融余额比重上升至4.31%(前10个交易日为4.22%)。

3.2. 限售解禁:近期资金流出压力将下降

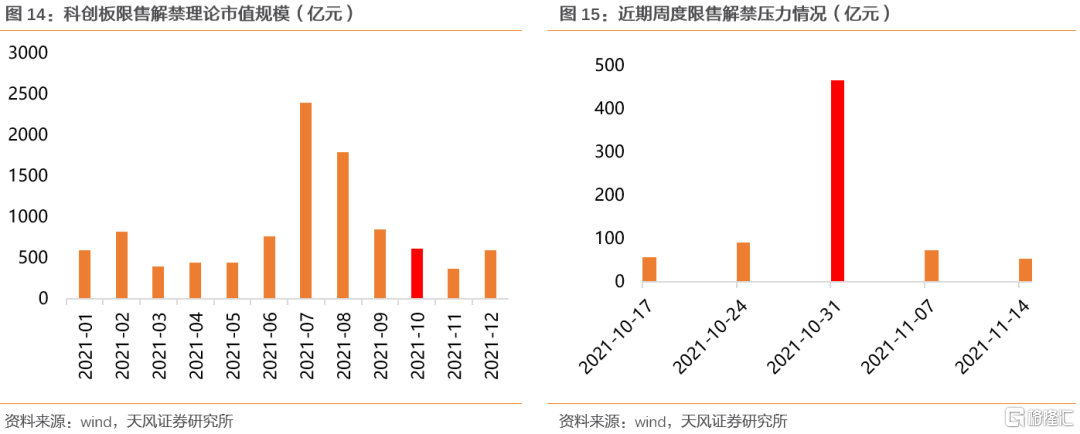

过去两周限售解禁压力较大,但近期将降至低位。过去两周限售解禁规模理论市值分别为90.24亿元和465.32亿元,处于较高位。未来两周限售解禁规模理论市值分别下降至73.31亿元和52.06亿元,资金流出压力将略微减小。从月度维度来看,11月限售解禁压力将进一步减小。

3.3. 新股发行:新股发行募资总额上升

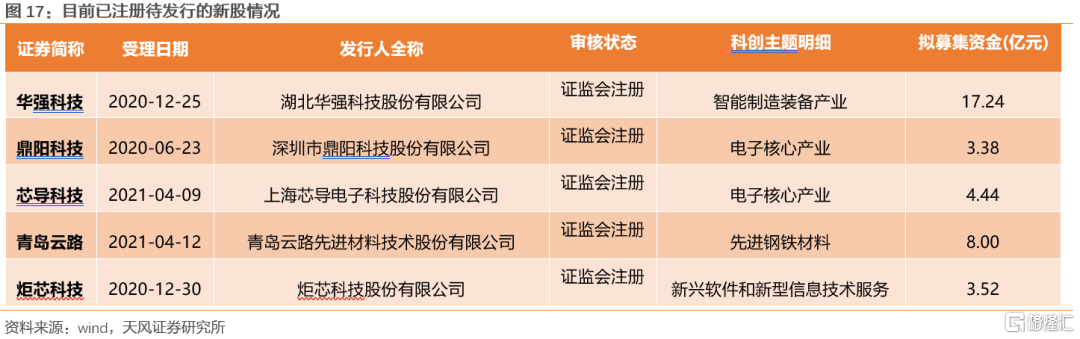

近期新股发行数量上升,募资总额上升。10月18日至10月29日,共10只新股发行,募集资金总额为173.15亿元,相比前10交易日,新股发行数量上升,募资金额上升。从目前的审核节奏来看,有5只证监会已经注册的个股待发行,拟募集资金合计36.58亿元。

04

估值情况:偏低

科创板估值下降,目前处于较低位置。10月18日至10月29日,科创板PE(TTM)下降至57.93X,处在8.3%的历史分位(前10个交易日为12.9%);科创50PE(TTM)略有回升至58.47X,处在6.1%的历史分位(前10个交易日为3.4%)。

风险提示:公司业绩不及预期、突发黑天鹅事件冲击市场偏好、公募基金重仓持股不具有代表性等

报告来源:天风证券股份有限公司

报告发布时间:2021年 11月5日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。