本文來自格隆匯專欄:天風策略徐彪

摘要

核心結論:

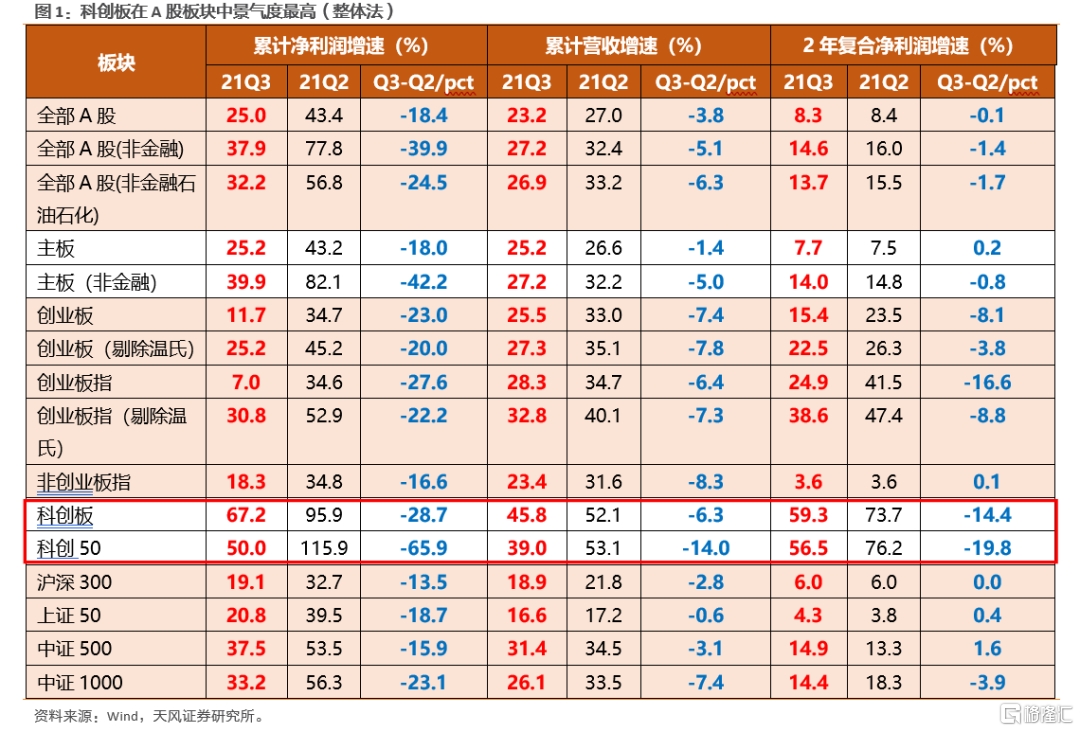

1.21Q3科創板業績增速景氣度雖有回落,但維持在高位,遠遠超出其他板塊。Q3科創板整體業績增速持續性較好,儘管相較於21Q2有所下滑(Q2有一定的基數效應),但仍然維持在相對高位。而從兩年複合增速來看,科創板及科創50Q3業績增速都在50%以上,遠遠高於其他主要板塊。

2.從市值結構來看,中盤股個股業績景氣度更佳。結合改善幅度和絕對增速來看,21Q2景氣度較高的個股主要集中大中市值區間,而Q3中盤股景氣度更爲突出,80-120億和120-200億是所有區間中增速擴張且絕對增速在50%以上的區間。

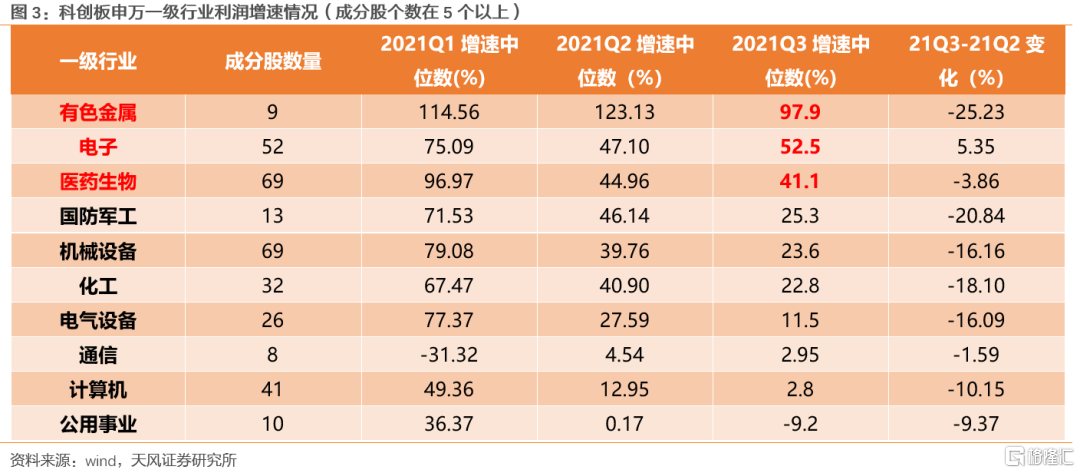

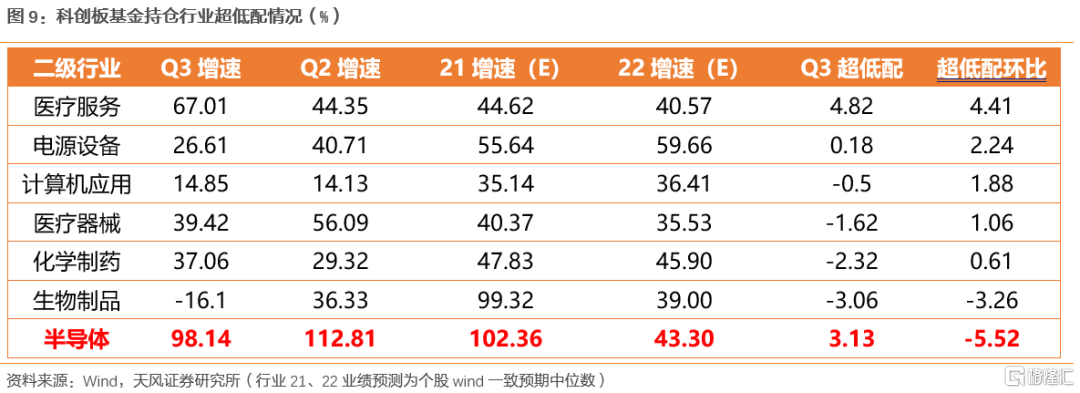

3.從申萬一級行業來看,有色金屬、電子、醫藥生物依然保持比較高的景氣度,化工、軍工、機械設備、電氣設備景氣度回落幅度較大。除此之外,科創板的通信、計算機及公用事業行業景氣度繼續維持在低位。進一步從二級行業來看,半導體、金屬非金屬新材料、醫療服務Ⅱ、化學制藥、專用設備景氣度較高,生物製品Ⅱ、航空裝備Ⅱ、儀器儀表、光學光電子等景氣度回落較爲顯著。

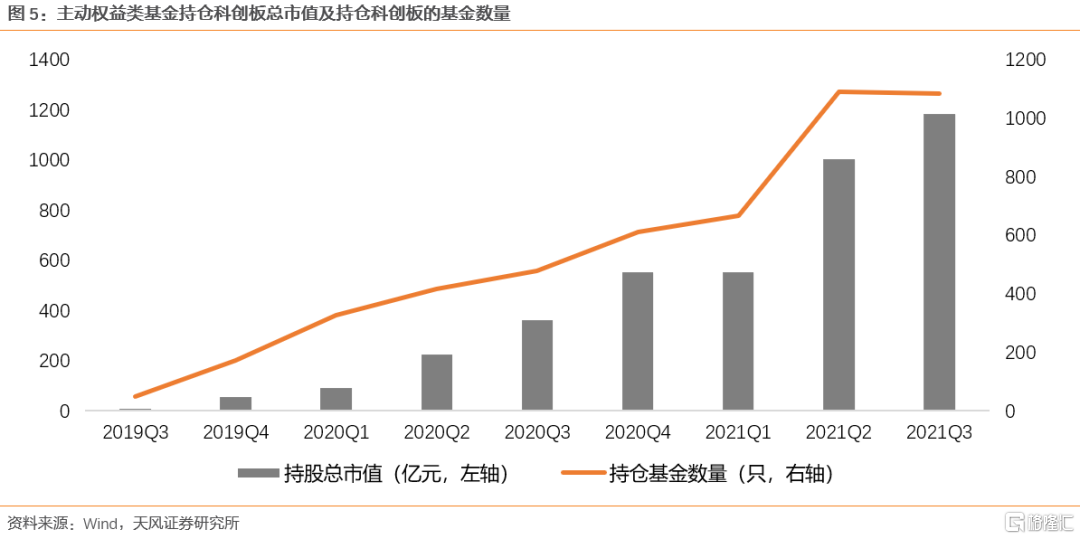

4.持有科創板基金市值規模繼續升至歷史最高值,基金數量與Q2持平。2021Q3持有市值進一步上升至1181.45億元,再創歷史新高;共1081只基金持倉科創板個股,參與投資科創板的基金與21Q2基本持平。

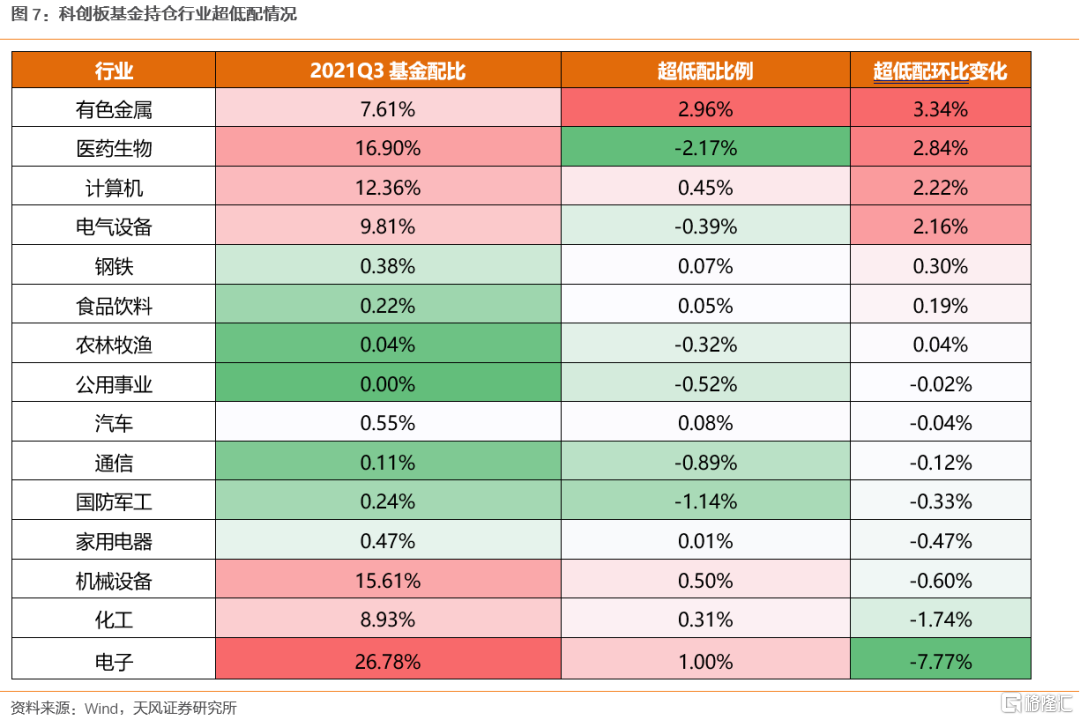

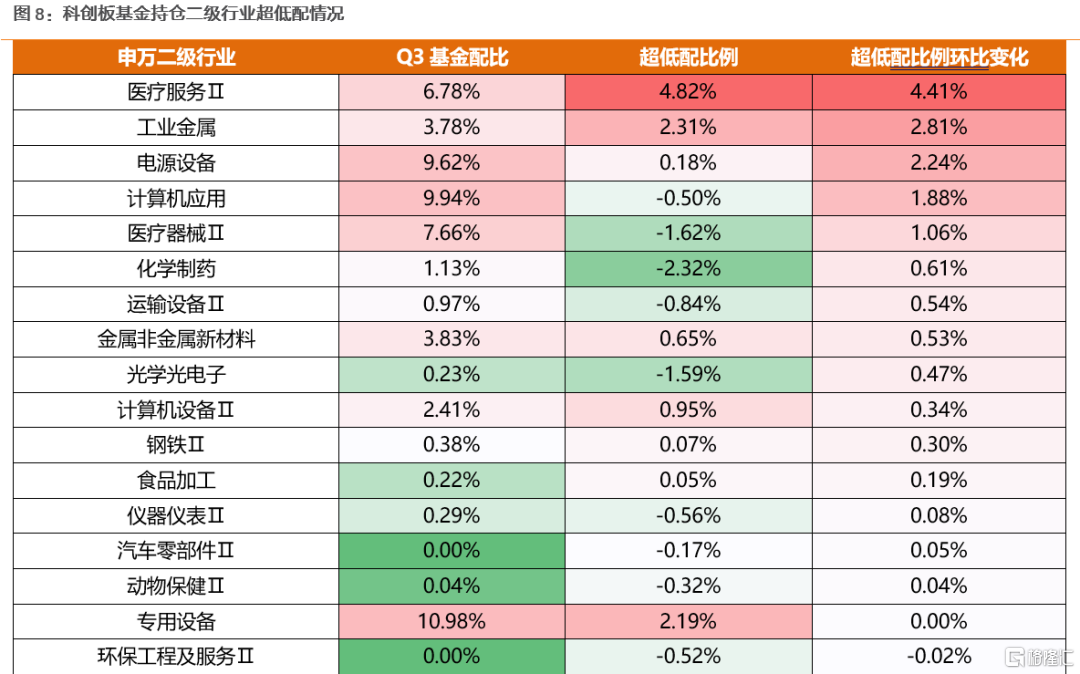

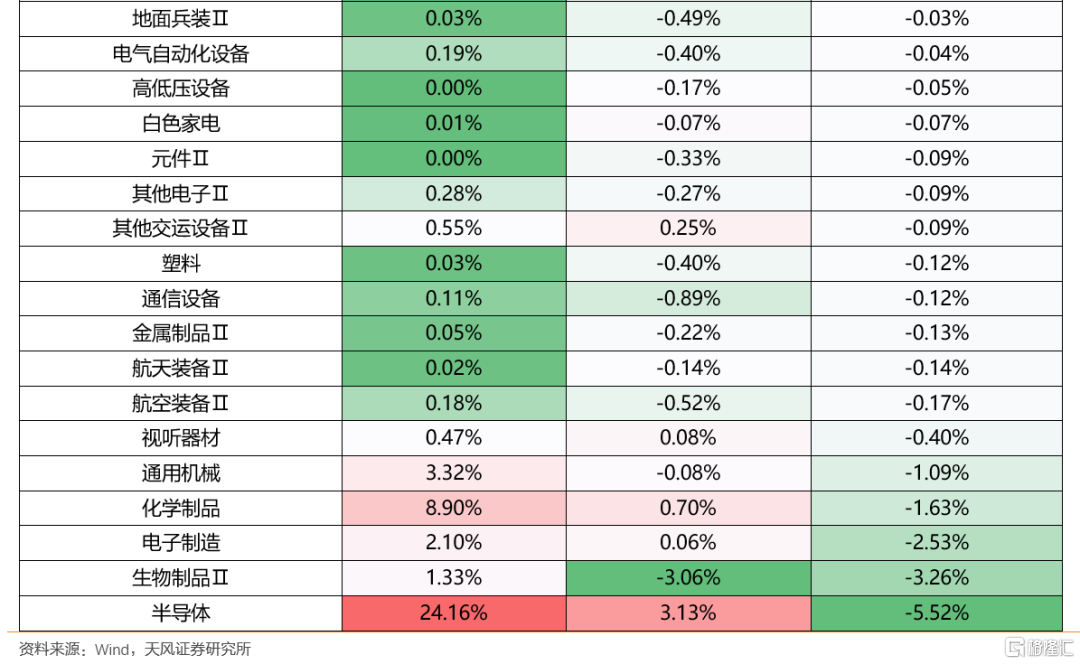

5.從一級行業情況來看,Q3資金主要加倉有色金屬、醫藥生物、電氣設備、計算機等行業,主要減持電子、化工、機械設備等行業。從二級行業來看,資金Q3大幅增持醫療服務、工業金屬、電源設備、計算機應用、醫療器械等板塊,其中醫療服務、計算機應用、電源設備等板塊在Q2均爲減持;而生物製品、化學制品、半導體等資金上季度增持的板塊在Q3遭遇減持,電子製造則延續減持趨勢。

6.基金偏好與板塊業績增速緊密相關,傾向於加配Q3高景氣行業和未來可能困境反轉的行業,並減持景氣度走弱的行業,建議關注半導體板塊預期差。從Q3的資金行爲來看,資金傾向於加配高景氣度的醫療服務、醫療器械、化學制藥(Q3增速較高)以及未來可能困境反轉或景氣度提升的電源設備、計算機應用(Q3業績增速一般但21、22年業績增速可能大幅提升),而減持了當季度景氣度大幅走弱業績增速由正轉負的生物製品。而對於Q3業績增速較高、但被資金大幅減持的半導體,其21年預測增速仍然維持在高位,22年預測增速可能有所回落但也在40%以上,當前可能存在預期差,建議重點關注。

01

本週主要觀點

1.1. 中盤股表現亮眼,醫藥、有色、電子景氣度維持高位

21Q3科創板業績增速景氣度雖有回落,但維持在高位,遠遠超出其他板塊。截至11月1日,科創板Q3業績已全部披露完畢。Q3科創板整體業績增速持續性較好,儘管相較於21Q2有所下滑(Q2有一定的基數效應),但仍然維持在相對高位。而從兩年複合增速來看,科創板及科創50Q3業績增速都在50%以上,遠遠高於其他主要板塊。

從市值結構來看,中盤股個股業績景氣度更佳。我們按照市值大小將個股分爲8組並計算其業績增速中位數並比較和21Q2、21Q1的增速情況。結合改善幅度和絕對增速來看,21Q2景氣度較高的個股主要集中大中市值區間,而Q3中盤股景氣度更爲突出,80-120億和120-200億是所有區間中增速擴張且絕對增速在50%以上的區間。

從申萬一級行業來看,有色金屬、電子、醫藥生物依然保持比較高的景氣度,化工、軍工、機械設備、電氣設備景氣度回落幅度較大。具體來看,有色金屬、電子、醫藥生物業績增速仍然保持在40%以上,且電子相較於Q2再度擴張,而化工、軍工、機械設備、電氣設備回落幅度都在15個百分點以上。除此之外,科創板的通信、計算機及公用事業行業景氣度繼續維持在低位。

進一步從二級行業來看,半導體、金屬非金屬新材料、醫療服務Ⅱ、化學制藥、專用設備景氣度較高,生物製品Ⅱ、航空裝備Ⅱ、儀器儀表、光學光電子等景氣度回落較爲顯著。在成分股數量超過5個的二級行業中,半導體、金屬非金屬新材料雖增速有所下滑但仍然在90%以上的高位,醫療服務在Q2的基礎上繼續擴張;與此同時,生物製品、光學光電子、儀器儀表、航空裝備業績下滑幅度都在15個百分點以上,其中生物製品、光學光電子由正大幅轉負。

1.2. Q3資金持倉市值進一步上升,主要加倉有色金屬、醫藥生物、電氣設備、計算機

持有科創板基金市值規模繼續升至歷史最高值。自2019年Q3科創板開市以來,主動權益類基金持倉科創板個股市值從2019Q3的9.05億上升至2020Q4的553.40億元,在2021Q1走平後,2021Q2持有科創板基金市值反彈至1001.14億元,2021Q3持有市值進一步上升至1181.45億元,再創歷史新高。

持倉科創板基金數量與Q2持平。持倉科創板的基金數量從2019Q3的48只上升至2021Q2的1089只,而2021Q3略微回落,共1081只基金持倉科創板個股,參與投資科創板的基金與21Q2基本持平。

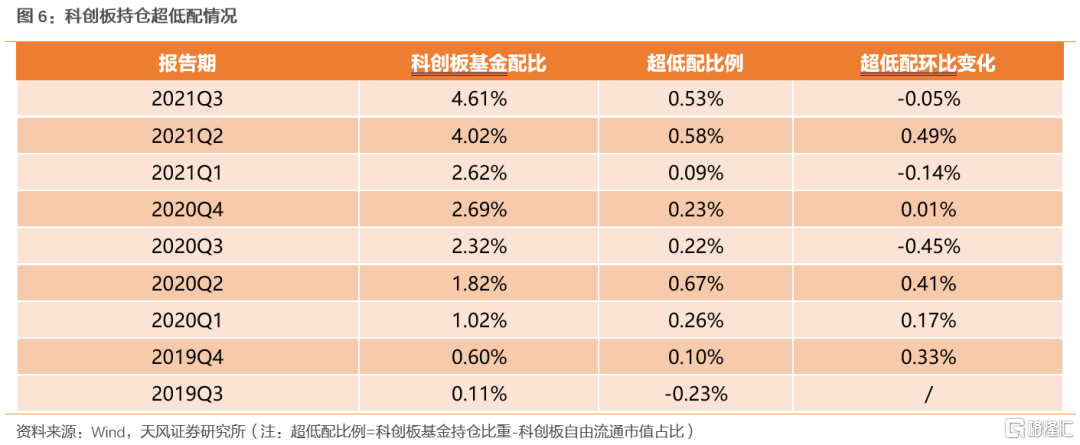

從基金持倉佔比情況來看,2021Q3科創板主動權益類基金持倉佔比較上季度有所提升,但資金加倉趨勢放緩。在已披露的主動權益類公募基金(股票型、混合偏股、靈活配置)持倉中,科創板持倉市值比重進一步提升至4.61%(剔除港股),但與2021Q2相比,超低配比例小幅下降0.05個百分點(以科創板自由流通市值爲標配)。

從行業情況來看,Q3資金主要加倉有色金屬、醫藥生物、電氣設備、計算機等行業,主要減持電子、化工、機械設備等行業。從目前主動權益類基金的持倉情況來看,Q3醫藥生物超配比例延續Q2趨勢,環比繼續提升,是機構主要的加倉方向;而Q3有色金屬、電氣設備、計算機則從Q2的減倉轉爲加倉。與此同時,化工、家用電器、通信由Q2的加倉轉爲減倉,而機械設備、電子延續了Q2的減倉行爲,且減倉幅度有所增加。

從二級行業來看,資金Q3大幅增持醫療服務、工業金屬、電源設備、計算機應用、醫療器械等板塊,其中醫療服務、計算機應用、電源設備等板塊在Q2均爲減持;而生物製品、化學制品、半導體等資金上季度增持的板塊在Q3遭遇減持,電子製造則延續減持趨勢。

1.3. 從資金行爲來看,景氣度仍然是資金的偏好,建議關注半導體預期差

基金偏好與板塊業績增速緊密相關,傾向於加配Q3高景氣行業和未來可能困境反轉的行業,並減持景氣度走弱的行業,建議關注半導體板塊預期差。從Q3的資金行爲來看,資金傾向於加配高景氣度的醫療服務、醫療器械、化學制藥(Q3增速較高)以及未來可能困境反轉或景氣度提升的電源設備、計算機應用(Q3業績增速一般但21、22年業績增速可能大幅提升),而減持了當季度景氣度大幅走弱業績增速由正轉負的生物製品。而對於Q3業績增速較高、但被資金大幅減持的半導體,其21年預測增速仍然維持在高位,22年預測增速可能有所回落但也在40%以上,當前可能存在預期差,建議重點關注。

02

本期行情回顧

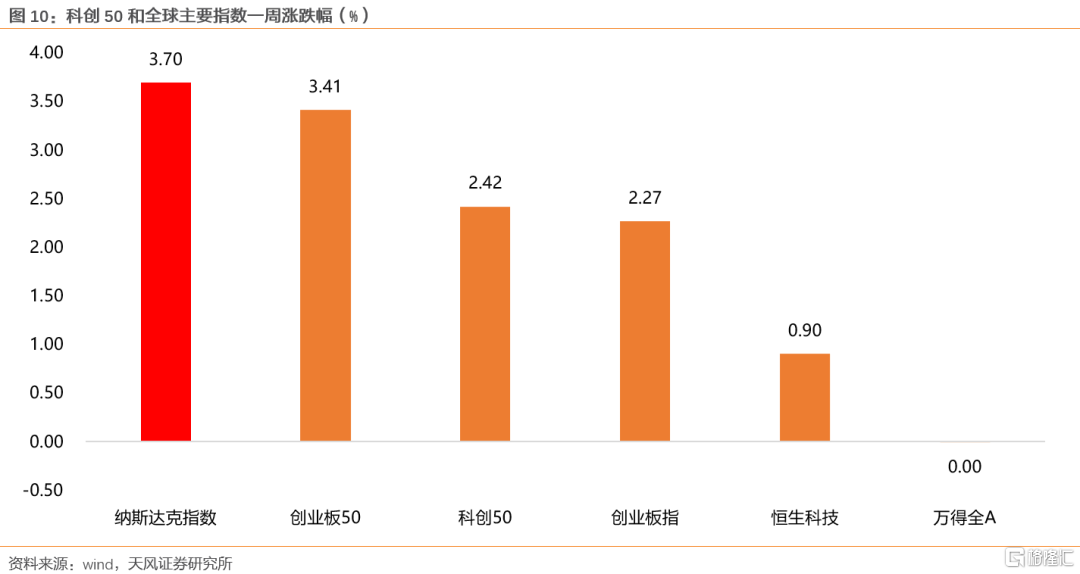

科創50在主要股指中漲幅居前。10月18日至10月29日,科創50指數在主要股指中漲幅居前,相比於前10交易日,上漲2.42%。而從個股表現來看,電氣設備個股景氣度較高,機械設備內部個股表現分化較大。

03

資金情況

3.1. 交易熱度:較熱

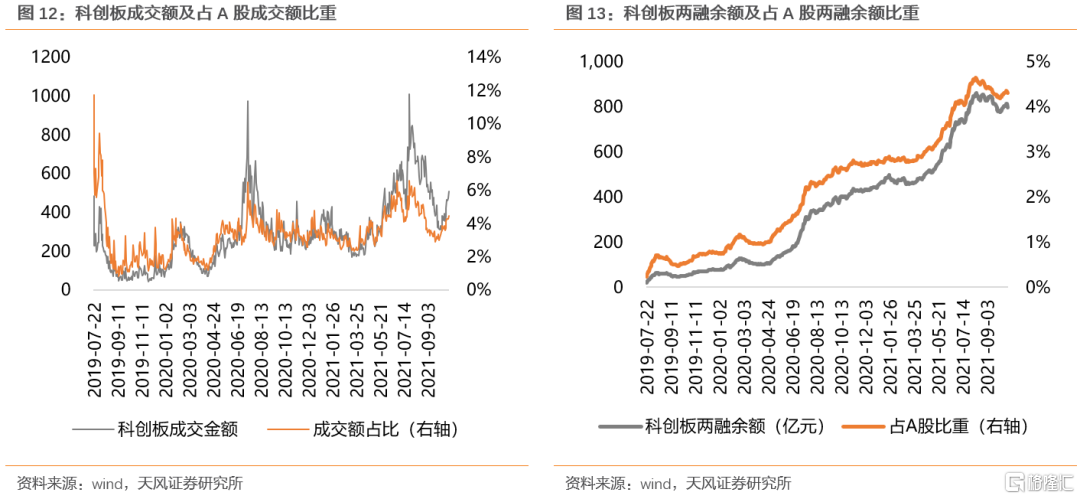

市場交易熱度有所回升。本週初市場成交及兩融餘額總體呈上升趨勢,10月18日至10月29日,科創板日均成交額爲419.93億元,較上週環比上升80.58億元,佔全部A股成交額比重上升至4.48 %(前10個交易日爲3.85%)。從成交額歷史分位來看,科創板成交額歷史分位數上升至79.6%的水平。在兩融餘額方面,本期上升至804.4億元,佔A股兩融餘額比重上升至4.31%(前10個交易日爲4.22%)。

3.2. 限售解禁:近期資金流出壓力將下降

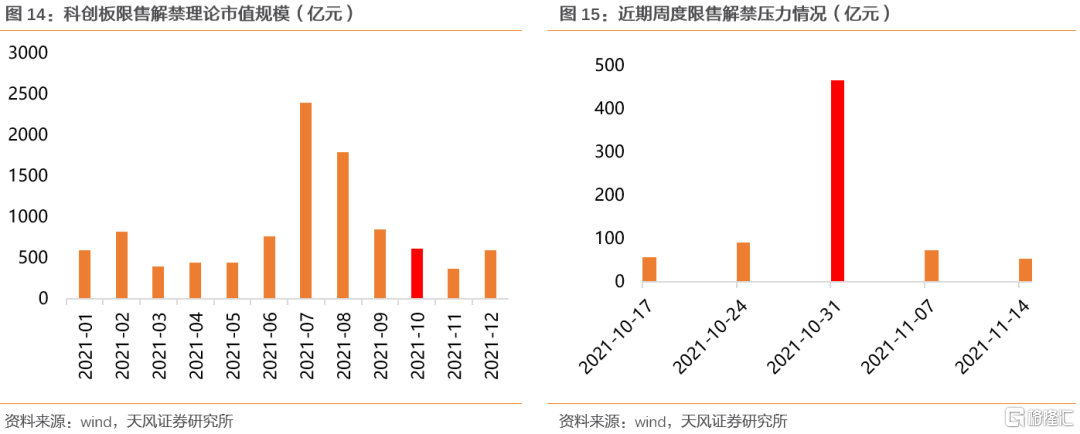

過去兩週限售解禁壓力較大,但近期將降至低位。過去兩週限售解禁規模理論市值分別爲90.24億元和465.32億元,處於較高位。未來兩週限售解禁規模理論市值分別下降至73.31億元和52.06億元,資金流出壓力將略微減小。從月度維度來看,11月限售解禁壓力將進一步減小。

3.3. 新股發行:新股發行募資總額上升

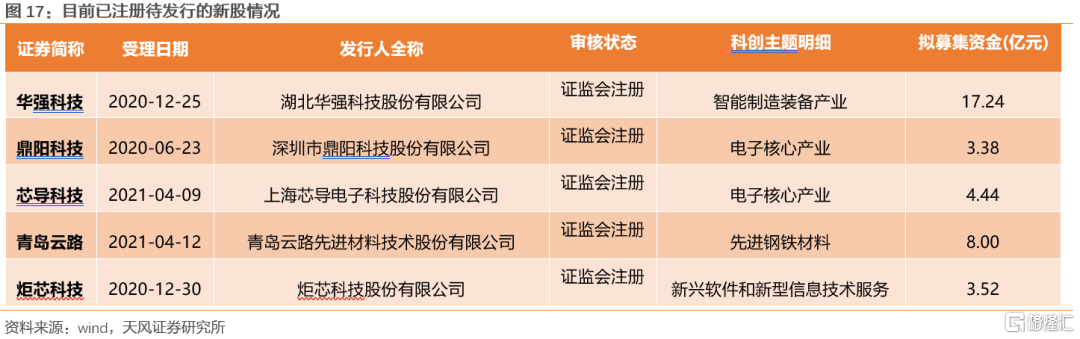

近期新股發行數量上升,募資總額上升。10月18日至10月29日,共10只新股發行,募集資金總額爲173.15億元,相比前10交易日,新股發行數量上升,募資金額上升。從目前的審覈節奏來看,有5只證監會已經註冊的個股待發行,擬募集資金合計36.58億元。

04

估值情況:偏低

科創板估值下降,目前處於較低位置。10月18日至10月29日,科創板PE(TTM)下降至57.93X,處在8.3%的歷史分位(前10個交易日爲12.9%);科創50PE(TTM)略有回升至58.47X,處在6.1%的歷史分位(前10個交易日爲3.4%)。

風險提示:公司業績不及預期、突發黑天鵝事件衝擊市場偏好、公募基金重倉持股不具有代表性等

報告來源:天風證券股份有限公司

報告發布時間:2021年 11月5日

本資料爲格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平臺不是天風證券股份有限公司研究報告的發佈平臺,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告爲準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content