本文来自格隆汇专栏: 一凌策略研究 ,作者:牟一凌、秦彦齐

导读:高股息投资正迎来两大历史拐点:分红稳定性提高与高股息抗通胀,此外传统周期企业的剩余现金流还具有转型的期权价值。我们用预测的股息更好地代表股票的未来现金回报,并从信用和利率两个维度探讨了股息率利差均值回复背后的动力。我们测算发现中证红利指数有27%的预期收益率,其中银行和银行以外成分股的预期收益率分别为16%和57%。行业层面,钢铁、采掘(煤炭)、房地产、纺织服装、非银金融、建筑材料、家用电器、银行预期收益率较高。高股息投资在大类资产配置中价值将会系统性提升,我们给出“高股息30”及“高股息+高转型期权价值30”两个组合供投资者参考。

摘要

1 股息率的改良写法:预测股息率

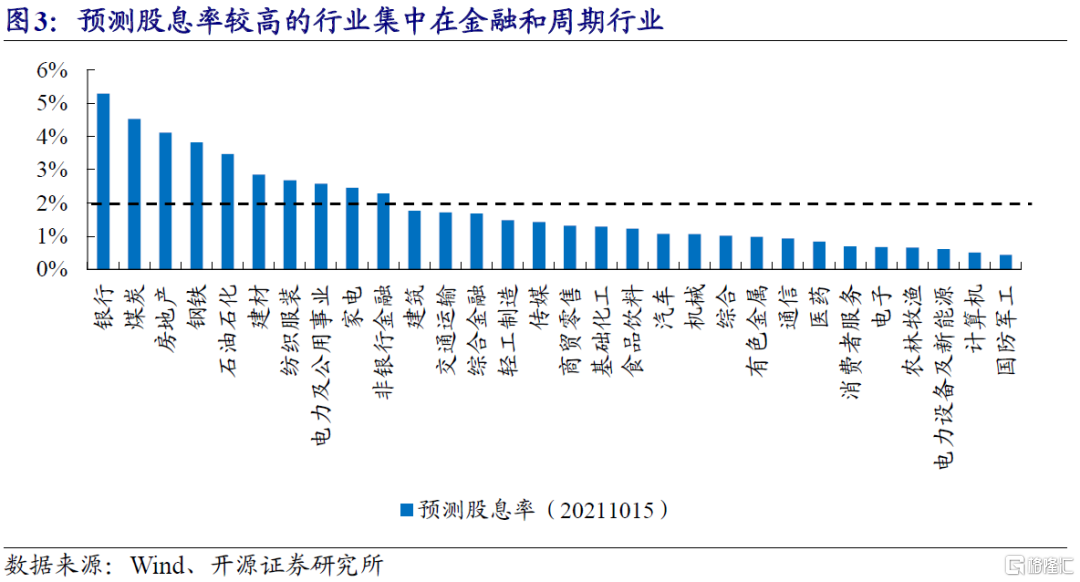

股票的红利收益源于未来股息的发放,传统的计算方式通常是使用过去12个月的股息作为简单代替,会对未来股息的估计产生误差。我们通过分别预测现金分红比例和股票净利润的方法,来得到预测的股息,我们发现预测的股息相比于TTM法可以更好地预测股票的未来收益。截至2021年10月15日,预测股息率最高的行业为银行、房地产、非银金融等大金融行业,及煤炭、钢铁、石油石化、建材、电力等周期行业,预测股息率超过2%。股息收益是价值型企业股东回报的重要来源,也是我们讨论红利型股票估值修复的基础。

2 股债联动看均值回复:通过股价上涨让股息率下降

就股票投资者而言,其要求的股权风险溢价可以拆解为盈利增长和股息率利差。我们从利率和信用两个视角,发现中证红利股息率和国债收益率反向波动,同时股息率利差和信用利差也反向波动。我们从股债联动视角讨论红利资产价值修复的动力:通胀环境下国债收益率易上难下,信用利差也处于近10年来的低位,股息率利差有向下的动力,即通过股价上涨以带动股息率下降完成估值修复。我们计算类似货币信用环境下股息率利差的中枢,由此测算股价修复的空间,发现中证红利指数有27%的预期收益率,其中银行和银行以外成分股的预期收益率分别为16%和57%。行业层面,股息率大于2%的行业中预期收益率接近或超过10%的行业有钢铁、采掘(煤炭)、房地产、纺织服装、非银金融、建筑材料、家用电器、银行。

3 高股息投资的两大历史拐点:分红稳定性提高与高股息抗通胀

高股息行业分红稳定性基本处于2016年以来的高位,大部分周期行业及房地产偿债能力和现金流充裕度得到提升。当下高股息策略迎来两大历史级别的拐点:第一,过去产能周期向下时,由于大量产能过剩行业盈利能力低下但在债务上借新还旧,分红股东相对于债权人来说承受了更大的不确定性和更低的回报水平;但当下伴随行业出清,存续公司经营大幅改善,其分红稳定性大幅提升,分红股东要求的风险溢价理应下降(对应估值提升)。第二,在通胀中枢上移下,由于周期、金融行业盈利天然抗通胀,成为比较好的通胀抵抗的“类固收”产品。高股息投资在大类资产配置中价值将会系统性提升,我们筛选出“高股息30”组合供投资者参考。

4 碳中和下:传统周期企业的剩余现金流重估价值

在碳中和的目标下,高耗能周期行业将处于长期产能扩张缓慢或者不扩张的情况。对应到企业的财务报表上,则体现为长期资本增长缓慢,即使考虑较高的分红比例,企业仍会积累大量剩余现金。在产业转型过程中,海外经验和当下实际案例指示,大量剩余现金给与了高能耗企业进行转型的资本,未来从公司层面同样可以实现新业务的转型。我们用A股企业ROE的概率分布,作为公司新业务盈利能力的概率分布,发现传统利用闲置资金投资新业务成功的向上估值弹性较高,失败的向下估值损失较小,新业务转型的期权价值不容小觑。我们筛选出“高股息+高转型期权价值” 30组合供投资者参考。

风险提示:历史统计规律失效,利率大幅下行,信用需求大幅收缩

1. 股息率的改良写法:预测股息率方法

股票的红利收益源于未来股息的发放,传统的计算方式通常是使用过去12个月的股息作为简单代替,会对未来股息的估计产生误差。

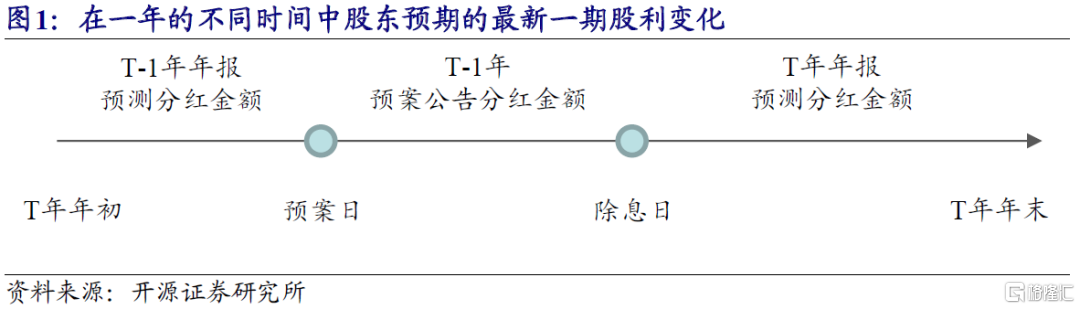

按照股息发放从预案到发放的时间,在一年的不同时间中股东预期的最新一期股息是动态变化的:

(1)预案公告日之前:大多数A股分红的企业会选择在年报发布的同时发布利润分配预案,在此之前投资者可以根据往年的现金分红比例和对企业的盈利预期,预测分红金额,注意此时投资者预期的现金分红对应的是上一年的利润分配。

(2)预案公告日至除息日之间:在除息日之前,投资者对于即将发放的分红收益是确定的,即预案公告的分红金额。通常A股的除息日集中在5-7月。

(3)除息日之后:投资者可获得的最新一期利润分配从上一年转移到本年,可以根据往年的现金分红比例和对企业的盈利预期,预测下一年的分红金额。

我们将股利分为两个部分进行预测,分别是现金分红比例的预测和盈利的预测。对于现金分红比例,我们计算过去三年中企业盈利为正时的平均现金分红比例;对于盈利,我们采用分析师的一致预测数据,对于没有分析师覆盖的企业则采用TTM的盈利进行代替。

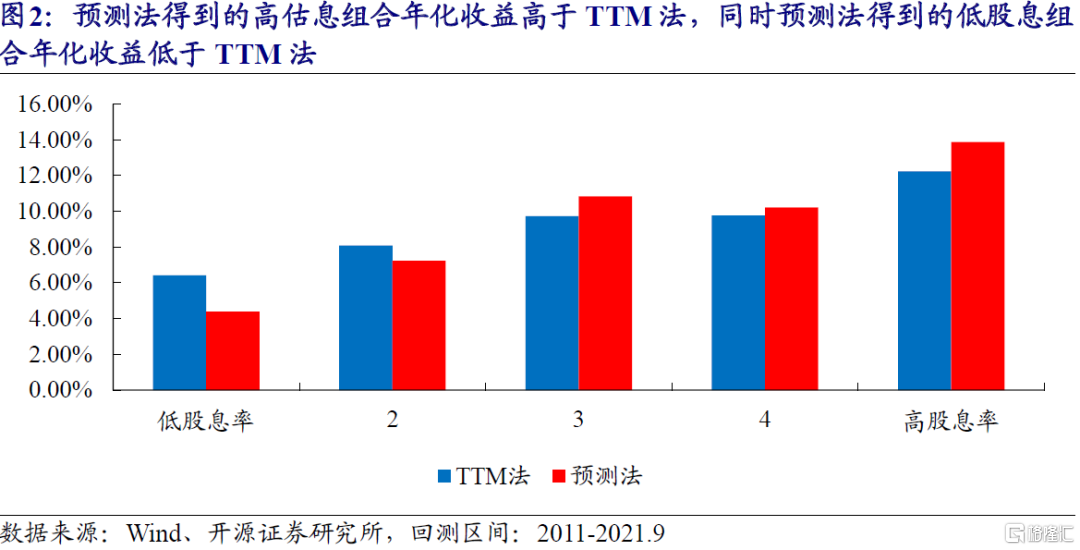

为了验证预测法比TTM法能够更好地反映投资者地预期收益,我们每个月底根据TTM法和预测法分别将股票按照股息率从高到低分为5组,每组等权配置,持有至下一个月底。2011年以来,预测法得到的高估息组合年化收益高于TTM法,同时预测法得到的低股息组合年化收益低于TTM法,说明预测的股息相比于TTM法可以更好地预测股票的未来收益。

截至2021年10月15日,股息率最高的行业为银行、房地产、非银金融等大金融行业,及煤炭、钢铁、石油石化、建材、电力等周期行业,预测股息率超过2%,相对收益视角下具有较高的配置价值。

2. 股息率利差均值回复的动力学:股债联动

2.1 股息率利差均值回复的动力学(1):利率视角

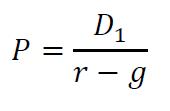

根据股利模型(Gordon公式),股价的合理价值由股息、盈利的长期增长率和投资者的预期收益率决定:

其中,D1是未来一期的每股股息,r为投资者的预期收益率,g为盈利(股息)的长期增长率。因此,投资者的预期收益率可以拆解股息率和盈利增长率之和:

而股票相对于无风险收益率的股权风险溢价ERP=r-rf可以表达为盈利增长率和股息率利差(DRP)两项:

因此,从股息率利差构成的角度,股息率利差的波动来源于股息率的波动和无风险收益率的波动;假设长期股权风险溢价不变的情况下,股息率利差的波动还来源于盈利的波动。

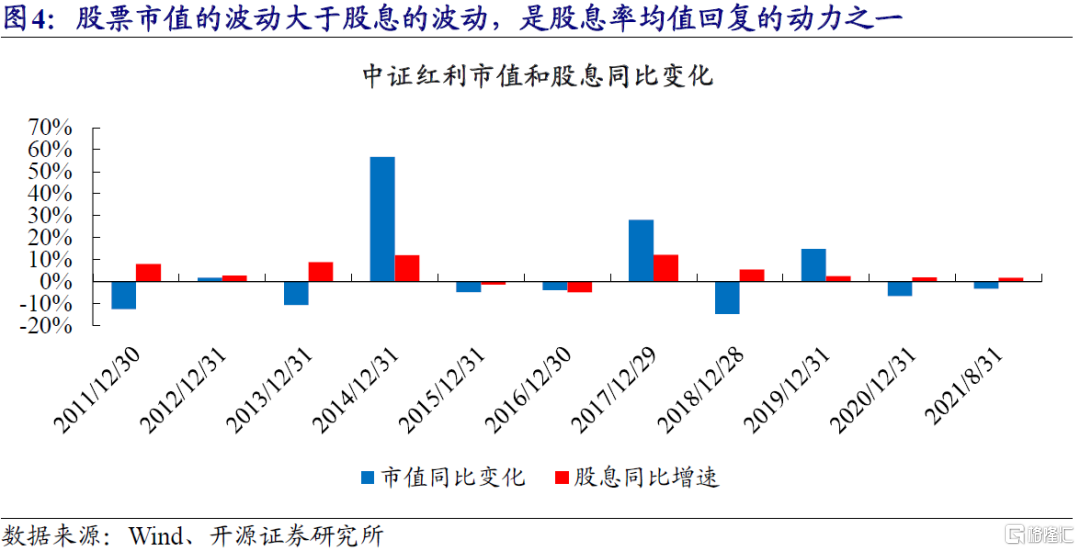

从股息率本身来看,股票市值的波动高于股息的波动,且市值增长与股息增长正相关,是股息率均值回复的原因之一。2011年以来,中证红利指数市值变化率的波动率为21.5%,股息变化率的波动率为5.4%。同时,中证红利指数的市值增长与股息增长正相关,相关性达51%。因此,股息高增长大概率带来市值更大幅度的上涨,股息低增长大概率带来市值更大幅度的下跌,从而造成了股息率的周期波动。

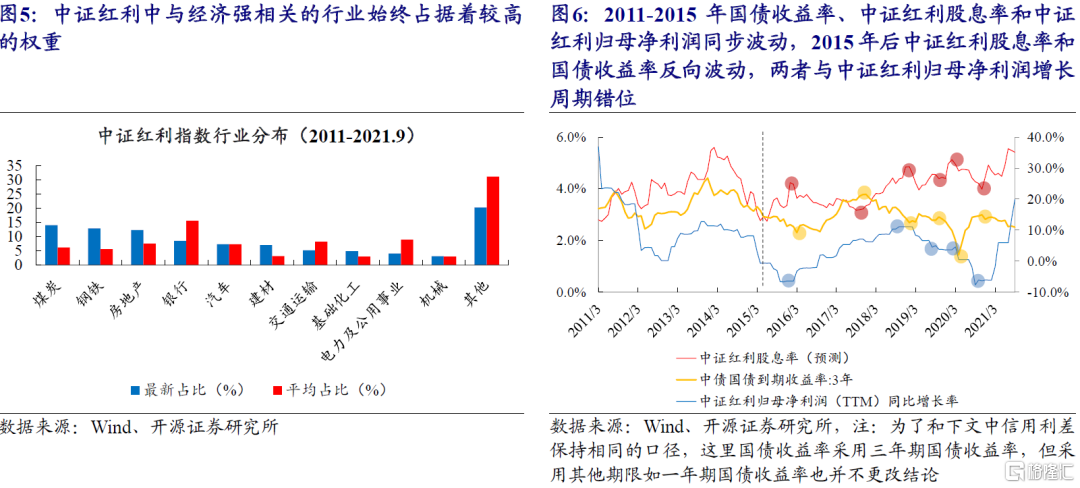

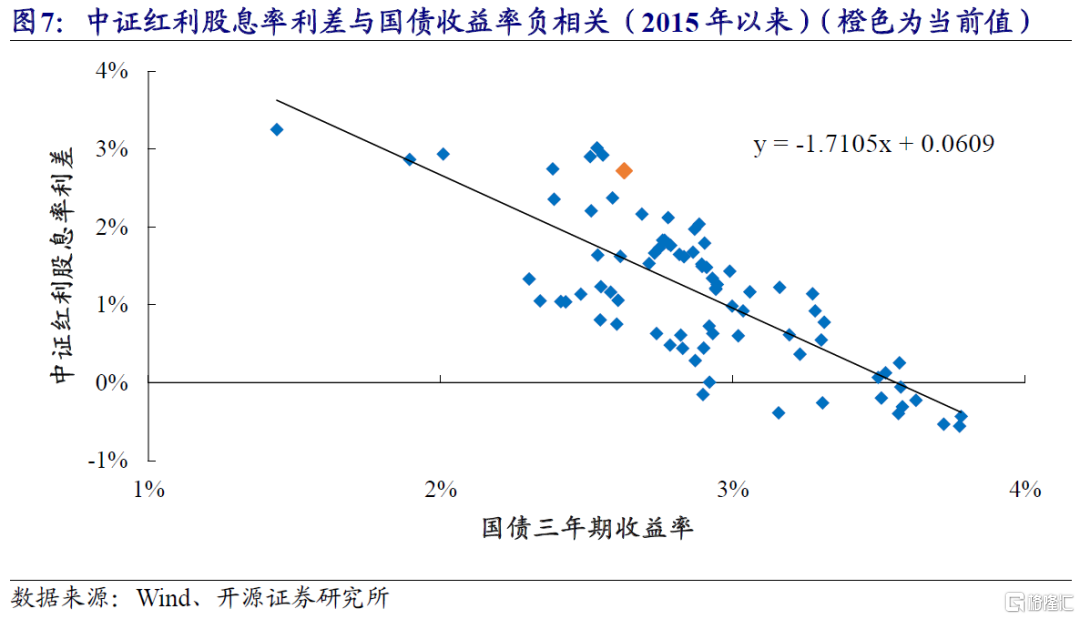

从盈利、股息率和无风险收益率联动的角度来看,2011-2015年国债收益率、中证红利股息率和中证红利归母净利润同步波动;2015年后中证红利股息率和国债收益率反向波动,两者与中证红利归母净利润增长周期错位。这背后的经济逻辑比较利于理解,在2015年甚至更早以前,中证红利的股息率核心决定因素是盈利本身,而由于行业的强周期性,盈利本身正好与国债收益率指示的宏观经济同步,盈利的弹性抵消了因为价格下行带来的股息率压缩。2015年之后,股息率的变化的盈利驱动因素在变弱,受到股票价格波动的因素在强化。由于经济的起落带来了货币信用环境的变化,其对估值的影响一定程度也开始在股息率变化趋势中起到了作用。从实证意义上,我们可以理解为在国债收益率上行阶段,对于股息率由于价格因素会迎来下行,构成了股票估值修复的空间。

由于国债收益率和股息率(股息利率利差)间的反向波动,2015年以来中证红利股息率利差与国债收益率之间负相关。截至2021年10月15日三年期国债收益率为2.6%,为2021年以来低位,通胀环境下国债收益率难以继续下行,是中证红利股息率利差修复的基础。假设中证红利的股息率利差回归类似货币环境下的中枢,我们可以测算出股价修复的空间:

我们用线性回归得到的股息率利差中枢应为1.6%;此外,当三年期国债收益率在2.5%-2.7%之间时,股息率利差中位数为1.6%。因此,我们测算合理的中证红利股息率利差应为4.2%左右,相比于5.3%的实际值,有约27%的预期收益率。

2.2 股息率利差均值回复的动力学(2):信用视角

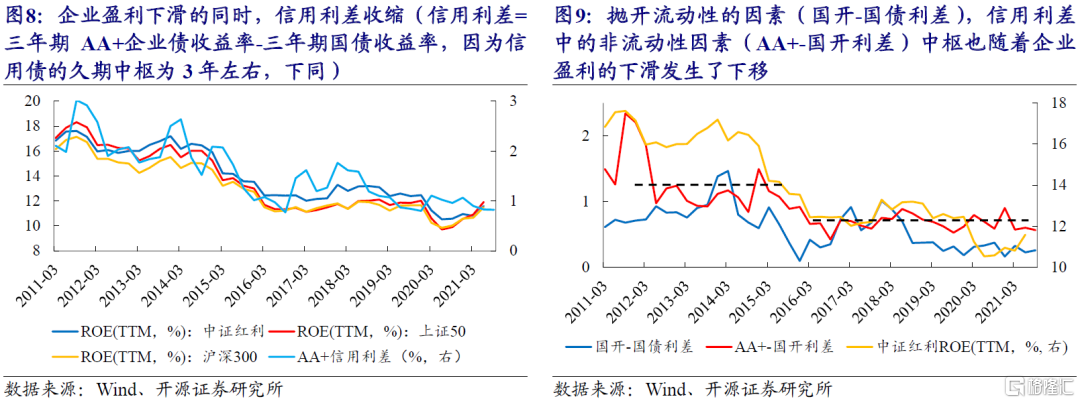

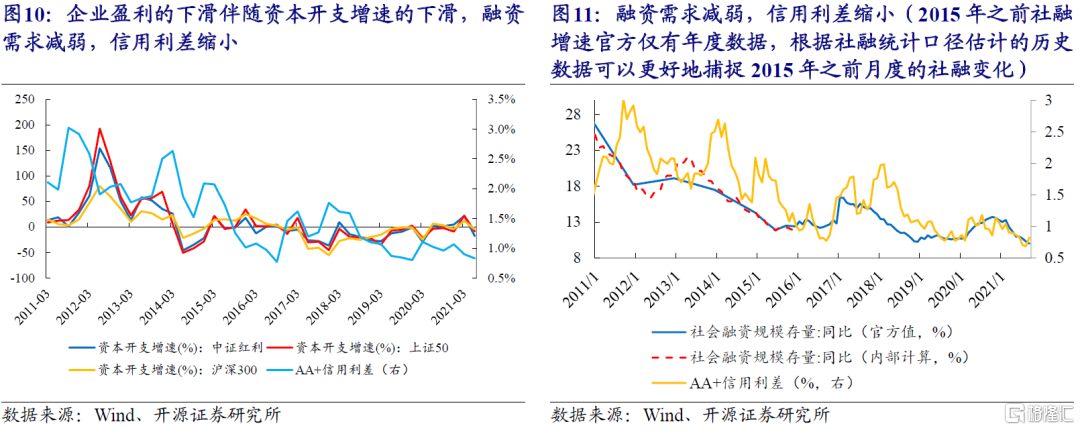

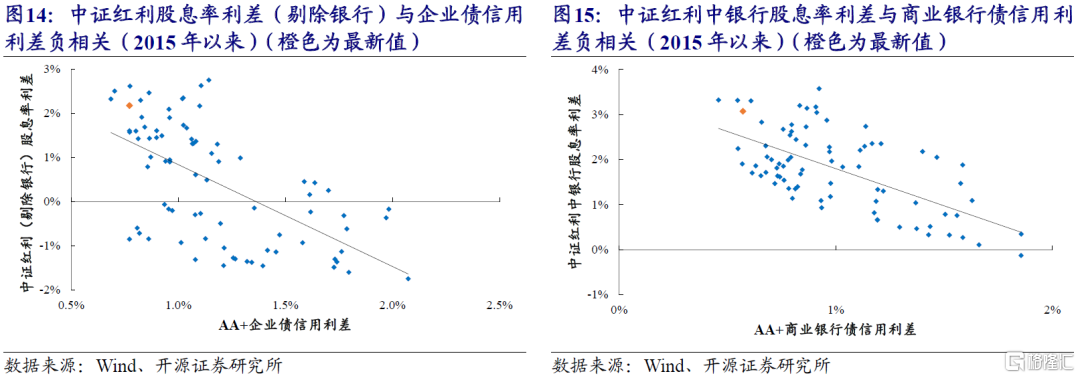

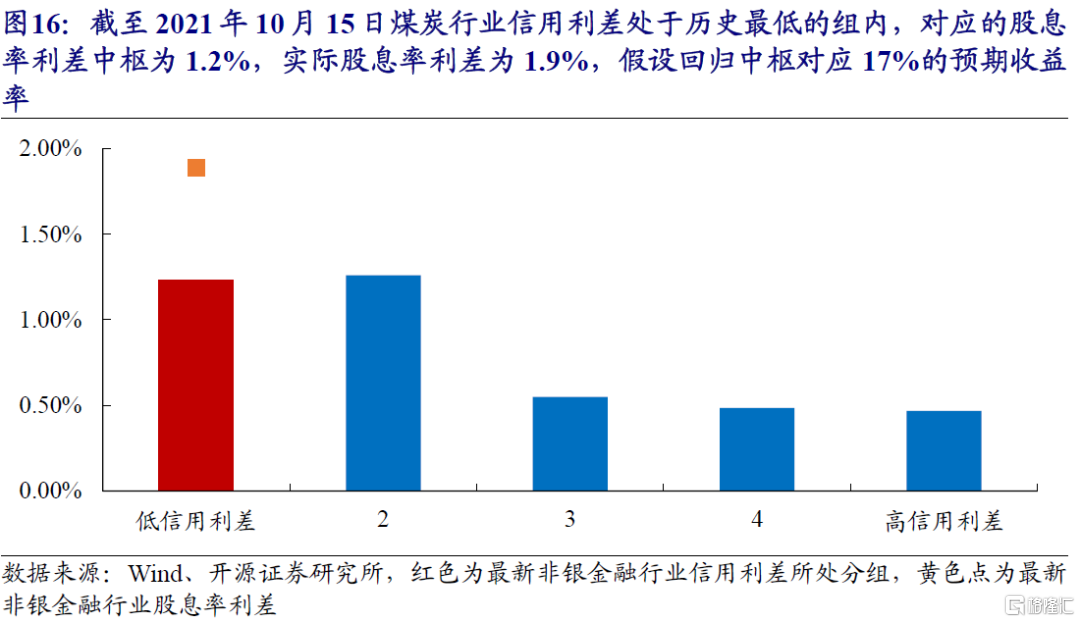

企业的投资人分为股东和债权人,股东要求的股息率利差与债权人要求的信用利差负相关,信用的周期波动也是股息率利差周期波动的基础。其逻辑有两层。首先,投资者会根据股息率和债券收益率的相对性价比进行资产配置,从而使得两者之间的价差出现均值回复的过程。第二,如前文所述,当企业盈利(预期)下滑时,股息率利差会升高,而企业盈利的下滑并没有因为风险增加带来信用利差的扩张,反而带来了信用利差的收缩。为了厘清这里的关系,我们将信用利差(AA+-国债利差)进一步分解为流动性的因素(国开-国债利差)和非流动性因素(AA+-国开利差)。即使抛开流动性因素,信用利差中的非流动性因素中枢也随着企业盈利下滑发生了下移。信用利差随企业盈利下滑而收缩,其背后的逻辑更多地要从融资需求角度出发:企业盈利的下滑伴随资本开支增速的下滑,融资需求减弱,导致了信用利差缩小。股息率利差和信用利差的反向波动及信用周期是股息率利差均值回复的动力。

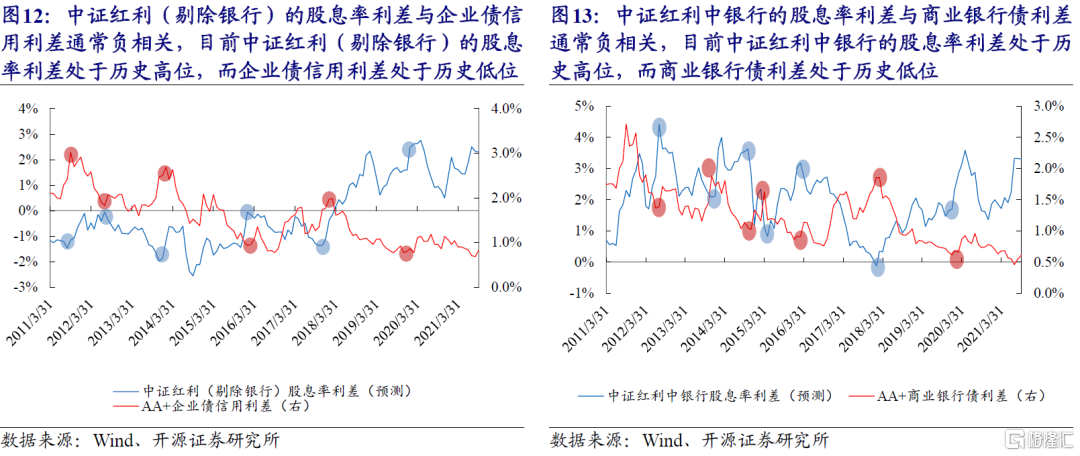

考虑到企业债与商业银行债定价差别较大,对于高股息股票中市值占比较高的银行与其他行业我们分别进行考虑。我们对比了2011年以来中证红利(剔除银行)的股息率利差与企业债信用利差,以及中证红利中银行的股息率利差与商业银行债利差的关系,发现均呈现负相关的特点。目前,无论是企业债信用利差还是商业银行债信用利差,均处于2011年以来的历史低位,难以继续下行,是股息率利差修复的基础。需要强调的是,在宽信用的预期下,信用利差近期可能也并不存在大幅修复的可能,但即使信用利差不变,红利股的股息率利差也处于近年来类似信用环境下的高点。

截至2021年10月15日,AA+级企业债信用利差和AA+级商业银行债信用利差分别为78bp和56bp,均为历史最低水平附近。假设上述指数的股息率利差回归类似信用环境下的中枢,我们可以测算出股价修复的空间:

我们统计AA+级企业债信用利差在80bp以下对应的中证红利(剔除银行)股息率利差平均数为0.9%,和AAA级商业银行债信用利差在60bp以下对应的中证红利中银行股息率利差平均数2.2%,作为股息率利差的中枢,对应中证红利(剔除银行)股息率及中证红利中银行股息率分别为3.1%和4.9%,相对实际股息率4.8%和5.7%的预期收益率为57%和16%。

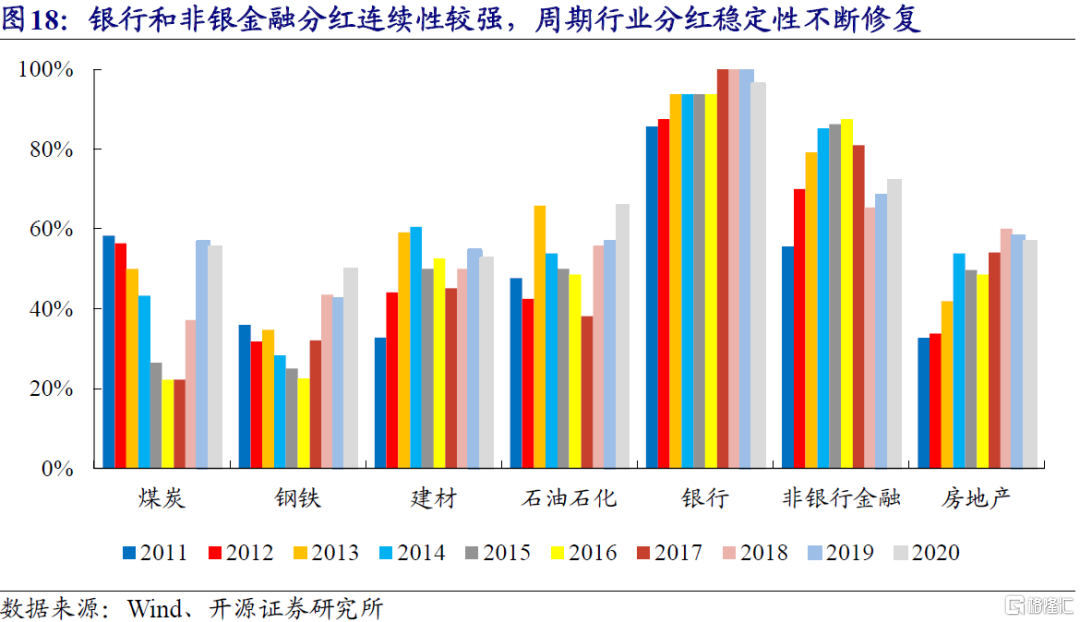

2.3 股息率修复空间较大的行业:钢铁、采掘(煤炭)、房地产、纺织服装、非银金融、建筑材料、家用电器、银行

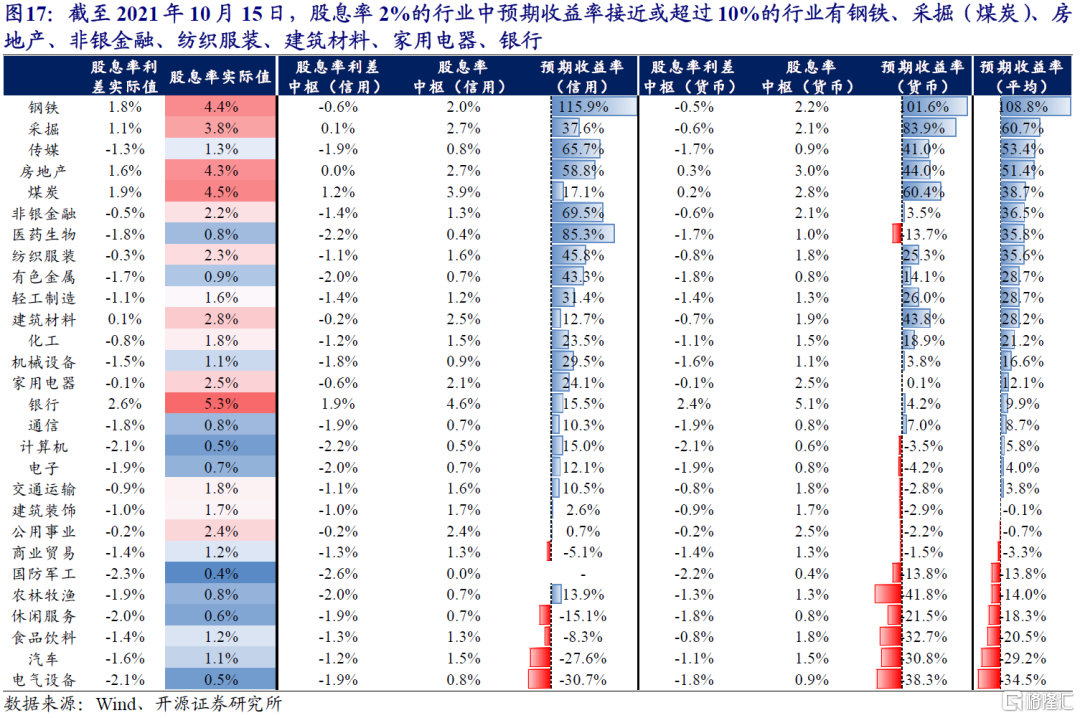

按照上述对于中证红利指数修复空间的测算方法,我们分别从利率和信用两个视角计算不同行业对应的股息率利差中枢,并计算回归中枢所带来的股价修复空间。信用视角下,股息率利差中枢的确认方法如下:我们首先将2015年以来每个行业的AA+级信用利差从低到高分为5组,每一组计算股息率利差的平均值,并将最新股息率利差所处分组的利差平均值作为股息率利差中枢(信用)。例如,2021年10月15日煤炭的信用利差处于历史最低的一组,对应股息率利差中枢为1.2%,实际股息率利差为1.9%,对应17%的预期收益率。

利率视角下,股息率中枢的确定方法与中证红利指数相同:取2015年以来三年期国债收益率处于2.5%-2.7%之间时对应的行业股息率利差平均值,作为股息率利差中枢(货币)。

我们取信用和利率两个视角下计算的预期收益率的平均值作为预期收益率的估计。截至2021年10月15日,股息率大于2%的行业中修复空间接近或超过10%的行业有钢铁、采掘(煤炭)、房地产、纺织服装、非银金融、建筑材料、家用电器、银行。

3. 高股息行业分红稳定性提高

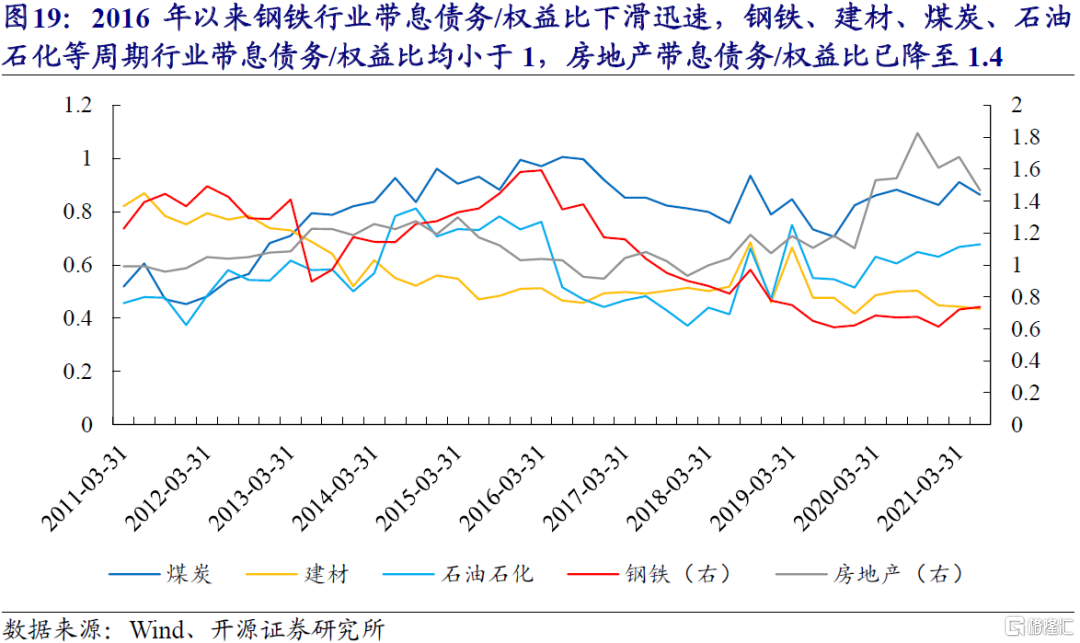

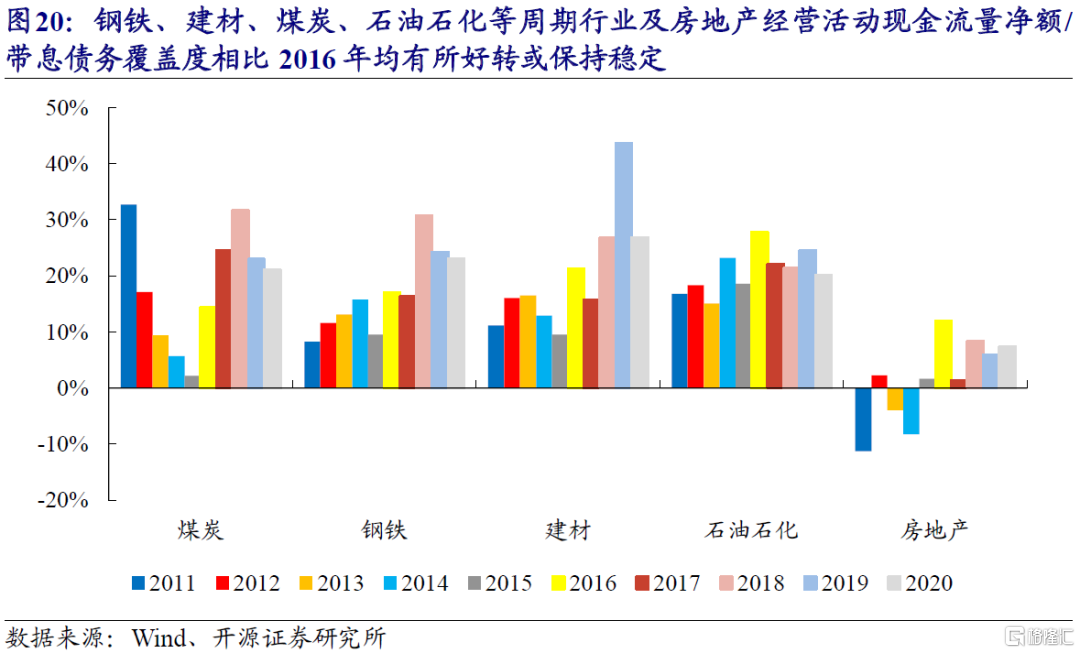

除了盈利水平较高之外,近年来高股息行业股息派发的安全边际也随着分红稳定性的提升而得到增强。其中,银行和非银金融分红连续性较强,连续三年分红股票占比持续处于高位;周期行业和房地产企业分红稳定性不断修复,钢铁、建材、有色、煤炭、房地产分红连续三年分红股票占比处于2016年以来的高位。

2016年以来,大部分周期行业及房地产偿债能力和现金流充裕度得到提升,连续分红占比逐步提高,分红稳定性逐渐向好。周期行业及房地产企业目前较低的负债率和好转的偿债压力,以及较充裕的现金流,是未来稳定利润分配的前提。

向前看,我们在报告《揭秘“滞胀牛”》当中提到,在“经济需求回落+政策环境温和+长期通胀中枢上移”的供给型“类滞胀”组合下,社会的利润会向靠近通胀来源以及受益于名义利率上行/实际利率下行的行业靠近,周期和金融的盈利水平及付息能力也因此会得到提高。

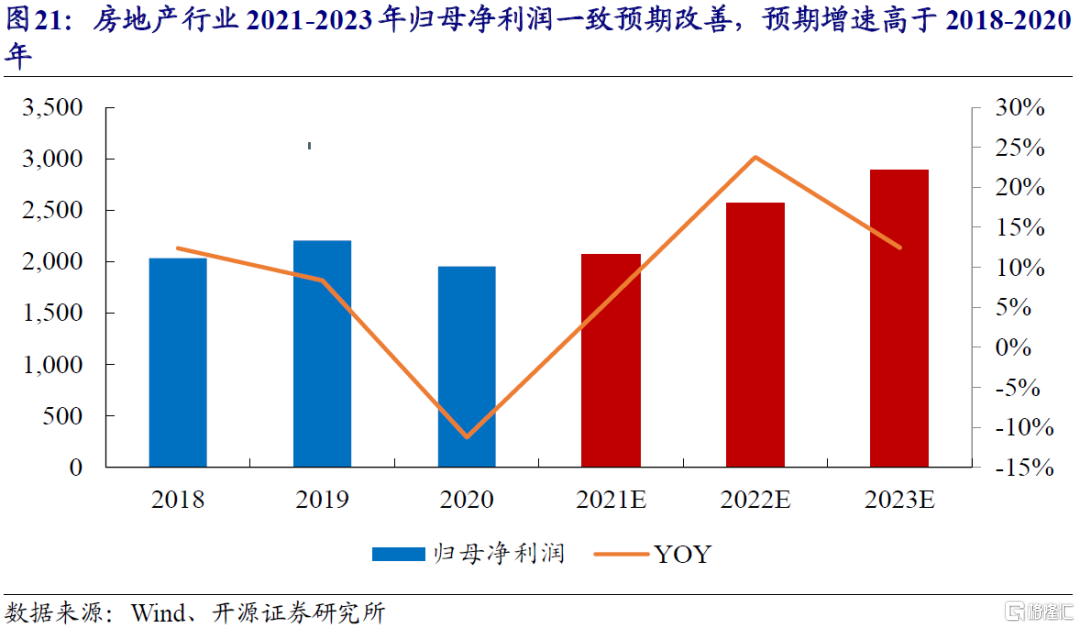

对于房地产企业而言,其负债和现金流状况,以及利润情况也预期改善。9月27日央行召开三季度货币政策例会,提到“促进房地产市场的健康发展,维护住房消费者的合法权益”,9月29日央行与银保监会联合召开房地产金融工作座谈会,“房住不炒”的政策大概率不会加码,且执行过程中会更加审慎,避免产生系统性风险,房地产领域正常的融资需求将会得到保障,现金流情况好转。此外,由于报表后置,未来两年房地产行业的利润水平仍预期改善,2021-2023年房地产行业的一直预期净利润增速为正,且高于2018-2020年,为分红提供支撑。

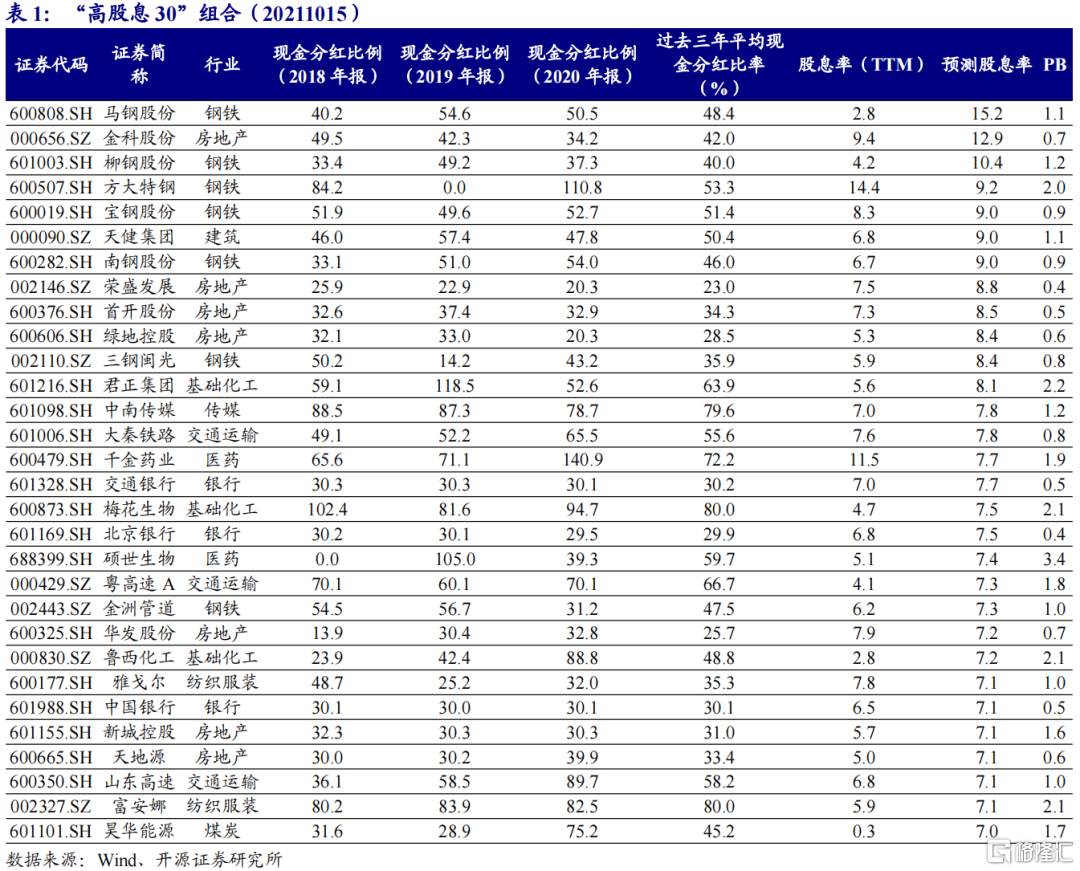

我们剔除了现金分红比例明显下滑的股票以避免价值陷阱,给出了截至2021年10月15日的预测股息率最高的30只股票组合(“高股息30”),供投资者参考。组合的股息率(TTM)平均值为6.4%,预测股息率平均值为8.3%,过去三年平均现金分红比例的平均值为47.5%,PB平均值1.2,具有高分红、低估值的特点。

4 红利之外:碳中和下周期企业的现金流重估价值

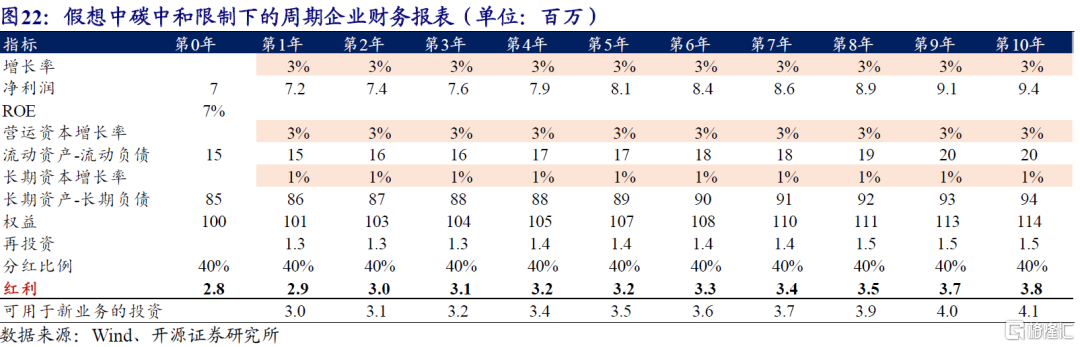

在碳中和的目标下,大部分周期行业将处于长期产能扩张缓慢或者不扩张的情况。对应到企业的财务报表上,则体现为长期资本(长期资产-长期负债)增长缓慢,企业资产负债表的变化主要来源于营运性资本(流动资产-流动负债)的投入。例如,我们可以假想一个周期企业,每年的净利润增长率为3%,主要来源于价格上涨,对应营运资本增长率为3%,长期资本增长率为1%,用于维持产能。假设期初企业净资产为1亿元,长期资本占净资产比为85%,每年分红40%,则10年内企业会累积3550万元的闲置资金。

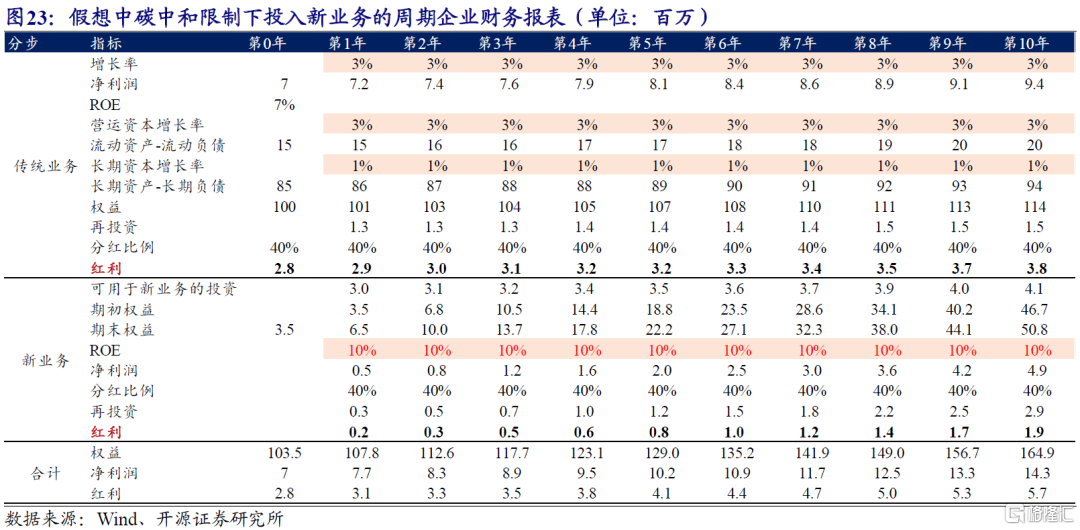

企业大概率不会将资金闲置,而是用于投资新的业务。例如,对于上述企业,每年将其全部闲置资金都投入到ROE为10%的新业务中,新业务中除40%的红利发放外利润也全部投入新业务,则到第10年,股东分配到的红利从380万元增长到了570万元。假如折现率为8%,10年之后企业的红利增速为5%,则企业当前的估值应为1.2亿元,对应1.16倍PB,和17.2倍的PE。假如企业投入与传统业务ROE相同的业务,其他条件不变下企业的估值应为1.07亿元,对应1.03倍PB和15.3倍PE。两者的估值差即企业的转型价值。

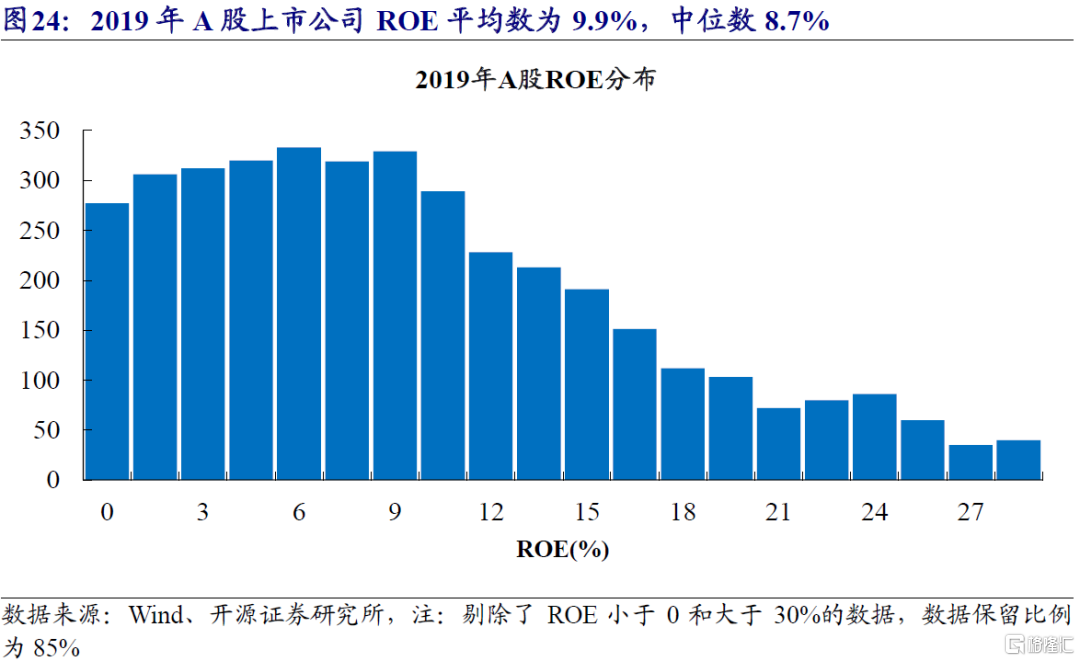

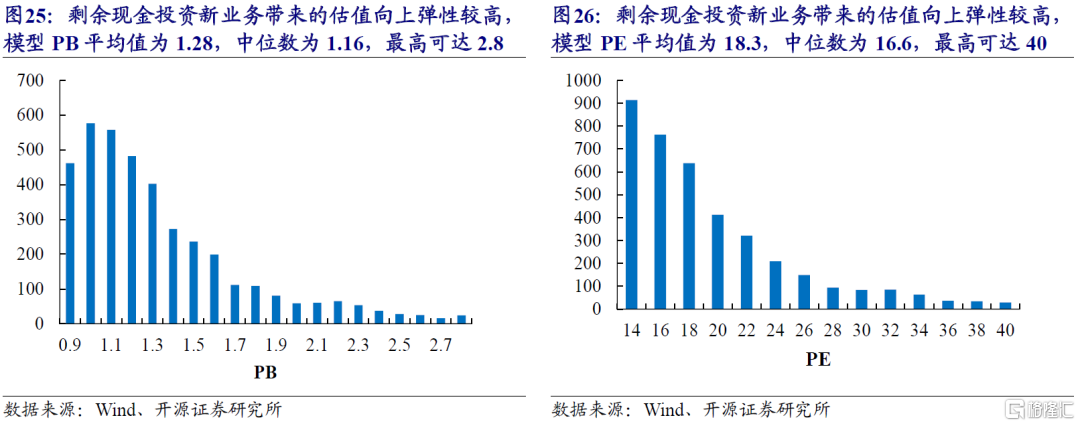

我们将2019年A股上市公司的ROE概率分布(剔除ROE小于0和大于30%的公司)作为新业务ROE的概率分布代入上述估值模型,得到的PE平均值和PB平均值分别为18.3和1.28,即叠加新业务价值后公司合理估值的期望,高于原业务对应的合理估值。值得注意的是,由于企业ROE的分布具有长尾效应,投资新业务成功带来的向上估值弹性较高,失败带来的向下估值空间有限,PE和PB的最高值可达40和2.8,最低仍有13和0.9。

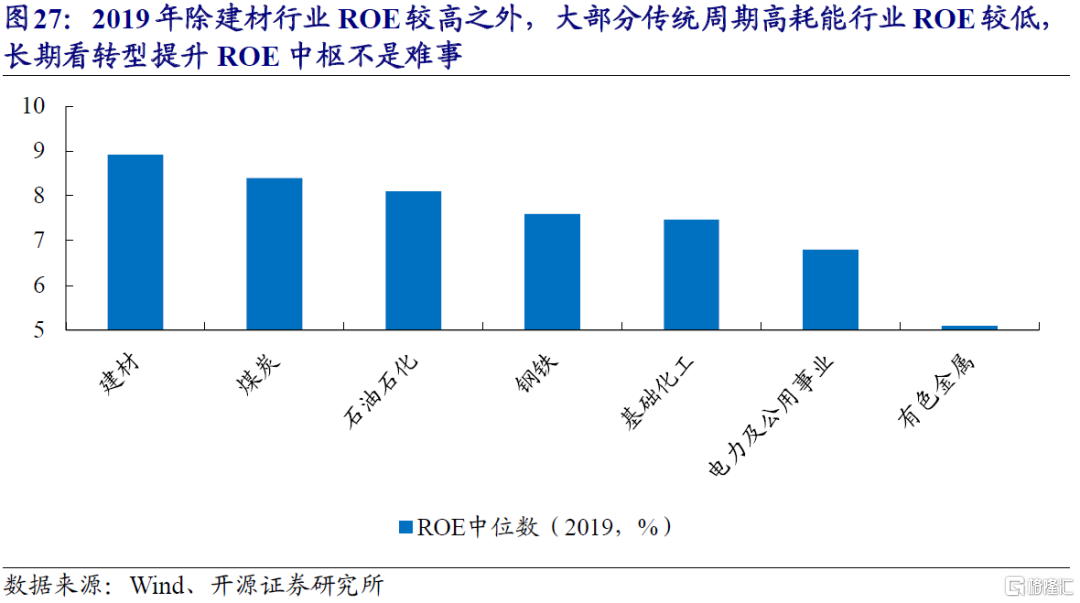

在疫情之前,传统高耗能周期行业中除建材ROE中位数较高达到9%以外,大部分行业如煤炭、石油石化、钢铁、化工、电力及有色金属ROE中位数较低,在5%-8%之间,投资新业务的ROE大概率高于传统业务。在碳中和目标下,上述行业产能扩张受限,长期资本开支预计低增长,在分红之后仍会产生大量剩余现金流,如果用于更高盈利能力的新业务发展,将为企业带来转型的期权价值。

在现实的案例中,我们在《结构转型往事:产业政策与日本股市》曾提到,在日本第二次产业转型期间,重点发展半导体行业,有大量的有色金属企业通过半导体业务实现了转型和股价上涨。站在当下,我们提示投资者重视传统行业中转型带来的机会。

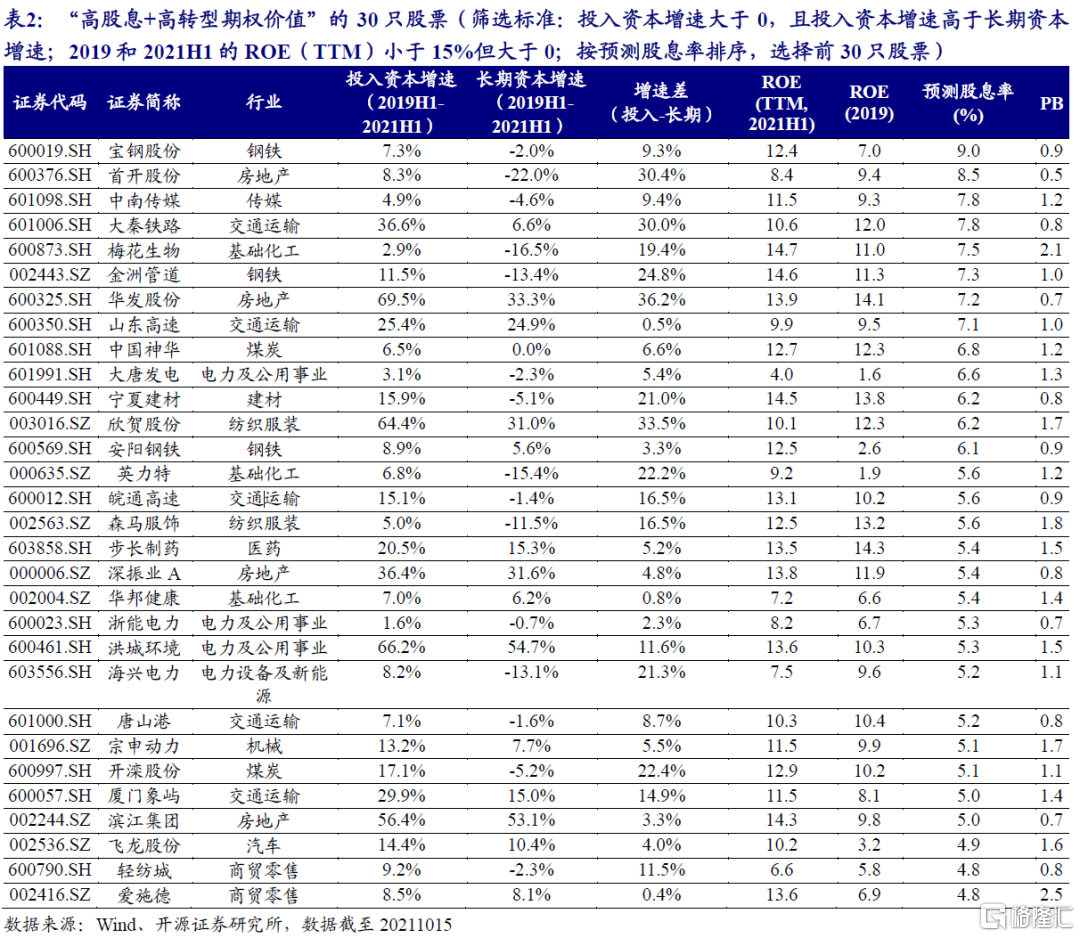

我们按照如下标准,筛选出“高股息+高转型期权价值”的30只股票,供投资者参考:(1)主营业务仍在发展,但长期资本增长较慢:投入资本增速大于0,且投入资本增速高于长期资本增速;(2)ROE较低,可以通过转型带来估值弹性:2019和2021H1的ROE(TTM)小于15%但大于0;(3)预测股息率高:将符合条件1和2,且股息率大于3%的股票(共83只),按预测股息率从大到小排列,选择前30只个股。从选出的股票结果来看,主要集中在周期板块,且估值较低,平均PB仅1.2,同时兼具估值保护、高分红现金流和转型期权的特征。

5. 价值回归:天时、地利、人和

相对收益视角来看,我们发现长期来说高股息股票收益率更高。2011年以来,预测股息率最高的组合相对预测股息率最低的组合有约9%的年化超额收益。银行、房地产、非银金融等大金融行业,及煤炭、钢铁、石油石化、建材、电力等周期行业,预测股息率超过2%,相对收益视角下具有较高的配置价值。

绝对收益视角来看,货币和信用的周期,以及股债的联动,造成股息率利差均值回复,从而带动股价的波动,其中股息率和无风险收益率反向波动,股息率利差和信用利差反向波动。通胀环境下国债收益率易上难下,信用利差也处于近10年来的低位,即使目前的货币信用环境不变,高股息股票的股息率也处于类似环境下的高位,向中枢均值回归将带来股价的修复。根据我们的测算股息率大于2%的行业中预期收益率多数在10%到100%之间,接近或超过10%的行业有钢铁、采掘(煤炭)、房地产、纺织服装、非银金融、建筑材料、家用电器、银行,在绝对收益和相对收益两个角度有较高配置价值。

从股息率派发的安全边际来看,高股息行业分红稳定性基本处于2016年以来的高位,大部分周期行业偿债能力和现金流充裕度得到提升,其中周期和金融行业在“类滞胀”环境中,根据美国70年代经验看,由于盈利抗通胀,红利投资将成为抗通胀的重要力量,甚至大幅跑赢通胀上行。基于此,我们筛选“高股息30”组合供投资者参考。

对于未来存续问题,我们可以从再投资概率分布加以理解。在碳中和的约束下,高耗能的周期行业长期资本开支预计低增长,在分红之后仍会产生大量剩余现金流,如果用于新业务的发展,除了红利之外,还会为企业带来转型的期权价值。我们筛选出“高股息+高转型期权价值”的30只股票,供投资者参考。

6.风险提示:历史统计规律失效,利率大幅下行,信用需求大幅收缩。