在生物医药领域,都说做创新药不如做CXO“卖铲人”,此言着实不虚,看看两边各家公司近半年来的股价便知晓一二。创新药方面,创新药指ETF自2月高位至今下跌13.6%,龙头老大恒瑞医药自1月高位跌去49%,翰森制药跌49.4%,百济神州跌24%;另一边CXO方面,自2月大盘回撤后至7月,却是股价高涨,美迪西涨幅超300%,康龙化成涨124%,药明康德涨近60%,凯莱英涨幅达44.5%,泰格医药涨31.3%。

在创新药企头顶都笼罩着一片集采乌云时,“卖水人”CXO企业们却在高速增长中赚得盆满钵满。上半年,CXO行业龙头老大药明康德实现营业收入105.37亿元,同比增长45.7%;毛利润38.84亿元,同比增长46.1%;归母净利润26.75亿元,同比增长55.8%。

这样一份高增长的业绩不可谓不优秀。而今年上半年业绩优秀的CXO企业也不止药明康德一家。此前美迪西公布上半年业绩,营业收入增速达86.26%,归母净利润增速高达142.29%;昨日,一母同胞的药明生物晒出上半年业绩,更是喜人,营业收入增速高达126.7%,净利润增速高达150.3%。归根结底,还是CXO这条黄金赛道景气度高。

01

高景气的CXO赛道

对于上半年业绩的高增长,药明康德将其归因于新增客户数量的飙升。上半年,公司新增客户1020家,总客户数超过5200家。其中,来自全球前20大制药企业的收入为29.67亿元,约占公司总收入的28.2%,同比增长29%;来自“长尾客户”收入为50.69亿元,同比增长57.1%;来自海外的客户收入为80.35亿元,同比增长45%;来自中国的客户收入为25.01亿元,同比增长48%。

新增客户数量的增加以及各类客户营收的增长,反映的其实是CXO行业的高需求。事实上,

自2018年以来,除2020年一季度受疫情影响外,药明康德的营业收入一直保持季度环比增长。

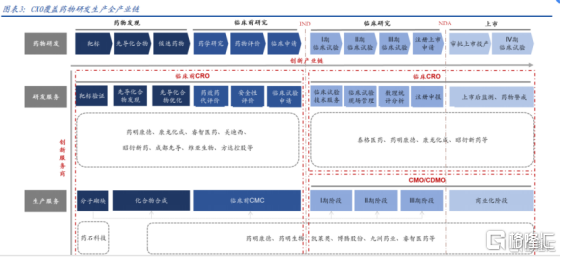

CXO源自于新药研发,因为新药研发高成本、高风险的特性,CXO便为生物医药企业提供研发生产上的外包服务,为医药企业降本增效。其中,CRO提供研发环节服务,CMO/CDMO提供生产环节服务。可以说,CXO行业的景气度依赖于创新药的研发投入。

(数据来源:国盛证券)

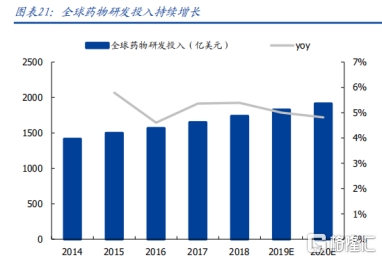

从全球市场来看,世界人口总量增长、老龄化以及全民健康意识的提升都在推动医药产业的发展。近年来全球药物研发投入在在研管线均稳步增长,研发投入增速维持在5%左右。因为创新药相比仿制药有更多的盈利空间,同时存在专利悬崖,所以创新药企需要不断研发推出新品,来维持营收与利润的增长。

受益于国内廉价的劳动力与生物医药工程师红利,早期国内的CXO企业如药明康德主要客户为海外创新药企。但近年来,国内创新药行业的快速发展,也为药明康德带来了新增业务需求。

2019年国家推出新《药品管理法》,强调中国生物医药企业加大研发投入,从以仿制药为主向以创新药为主的方向转变。政策推动下,诸多仿制药企不得不向创新药领域转型。研发创新药风险高成本高,对可以降低风险、降本增效的CXO企业的需求自然也就增加。

同时,中小创新药企业也在为市场提供需求增量。一二级市场投资火热,仅高瓴一家私募基金6年来在一级市场就投资26家生物医药企业,且主要为早期轮次;二级市场上,国内科创板开板也为那些尚未盈利的企业提供了上市融资的渠道。

02

家大业大的药明康德

说药明康德家大业大并不为过。纵观CXO行业诸多企业,从CRO到CMO/CDMO,业务均有覆盖的只有药明康德一家。上下游产业链的打通全覆盖,不仅为公司提高了效率降低了成本,也为公司的业务进行了导流。

创新药企业的研发需求不仅仅只有一个环节,在CRO链条中,药物发现后可以给下游的临床前研究、临床研究、上市环节导流;CRO环节完成后,药明康德还可以继续提供CMO/CDMO的服务。公司可以将以上业务全部打包出售,提高自己的竞争力与议价能力。

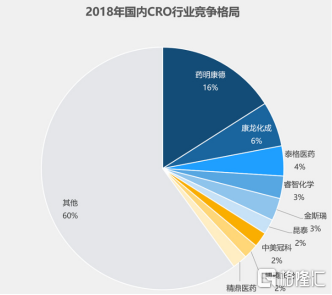

能够提供CXO产业上下游一条龙服务,加之成立时早,药明康德在客户积累上逐渐积累了自己的优势。对于CXO企业而言,除了人才技术资金外,客户资源也是构筑竞争护城河的重要因素。这也导致在市场份额与营业收入上,药明康德一骑绝尘。

(数据来源:国信证券)

(数据来源:光大证券)

目前,药明康德的客户已经覆盖全球前二十大制药企业,其他三家CXO企业中,只有康龙化成达到这个要求。在新增客户数方面,2017年至2021年上半年,药明康德的客户数分别为3000家、3500家、3900家、4180家和5200家,近两年的新增客户数量增长迅速。而康龙化成每年的新增客户数约为400家,凯莱英则较为依赖前五大客户。

03

总结

人口老龄化是整个生物医药行业快速增长最底层的逻辑,因此创新药的研发需求也会源源不断而来。即使集采会挤压创新药企们的利润,但这些企业为了更好地生存下去,仍然需要加快脚步不断进行研发。“挖矿先富卖铲人。”这句话放在整个创新药研发产业链上正合适。在创新药和医疗器械行业都风声鹤唳的当下,CXO其实之前存在被误杀的可能。

作为为创新药企降本增效的服务商,客户数量与质量也就成为了衡量CXO企业发展的重要因素。药明康德凭借多年积累打通CXO上下游产业链在一定程度上为自己构筑了竞争护城河。而境外客户较多也使得其受国内集采影响相对较小。跳出市场情绪,踩在黄金赛道上的药明康德仍然是一家质地优秀的公司。