本文来自: 志明看金融,作者: 廖志明

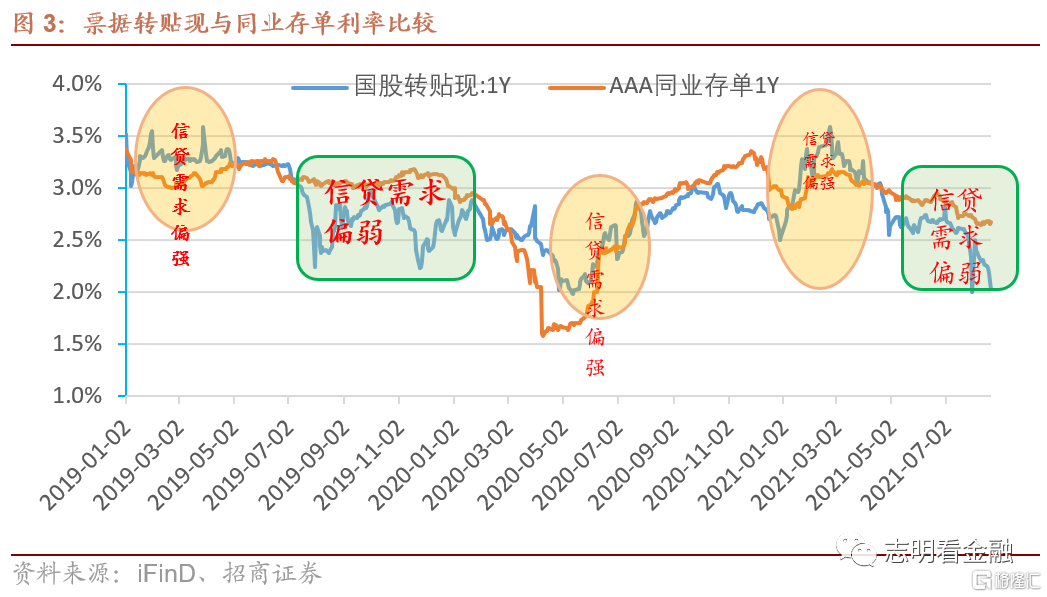

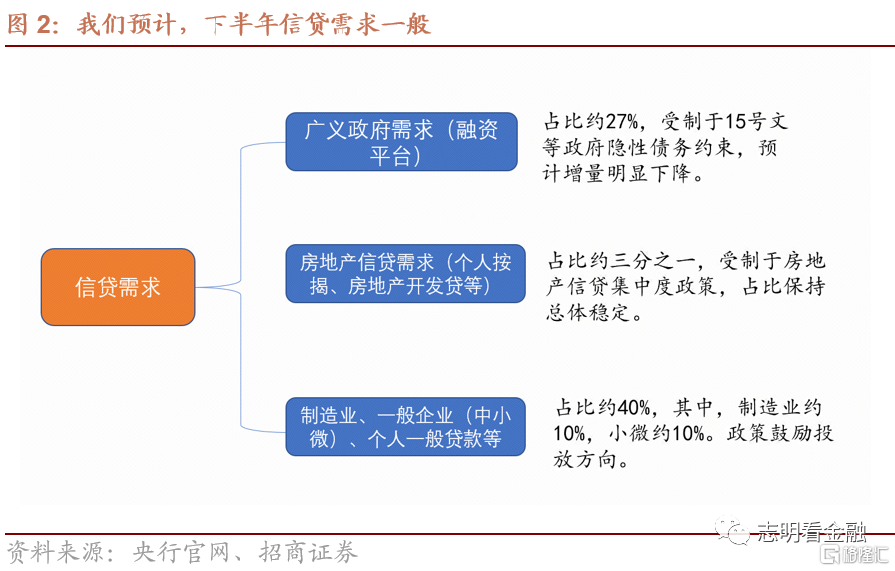

经济进入下行期。7月经济数据明显回落,基建投资当月同比负增长,房地产投资增速回落明显,出口增速下行。5月以来,信贷需求转弱,房地产信贷集中度政策及融资平台融资明显收紧之下,我们预计后续信贷需求持续偏弱。年初以来,社融增速已由上年末的13.4%大幅回落至7月末的10.7%,我们预计未来一年社融增速维持低位。融资平台融资收紧之下,虽有政府债券发行后置等影响,但预计基建投资增速难以改善。我们预计,未来一年国内经济下行压力加大。

经济下行期银行难有大行情,但或有相对收益。覆盘过去十年银行股走势,经济下行期银行股难有板块性大行情,例外为2014年四季度,当时为经济下行叠加利率下行且市场预期后续货币政策大幅宽松;其余经济下行期银行板块跑赢大盘的主要为相对收益。展望下半年,经济下行压力加大,国内货币政策偏宽松但难以大幅宽松,社融增速维持低位,类似2018年下半年,银行板块或有相对收益。

坚守优质银行。零售银行基本面受经济下行影响较小。今年5月底-7月底期间,因经济下行预期升温及机构资金“虹吸效应”等,银行板块估值明显回落,优质银行股价亦大幅回调。当前,优质银行估值已从高位明显回落,性价比较高。我们主推估值较低的优质银行-平安银行、兴业银行、江苏银行等。未来几个月,银行板块相对收益或较明显,有望跑赢大盘,体现一定的防御价值。

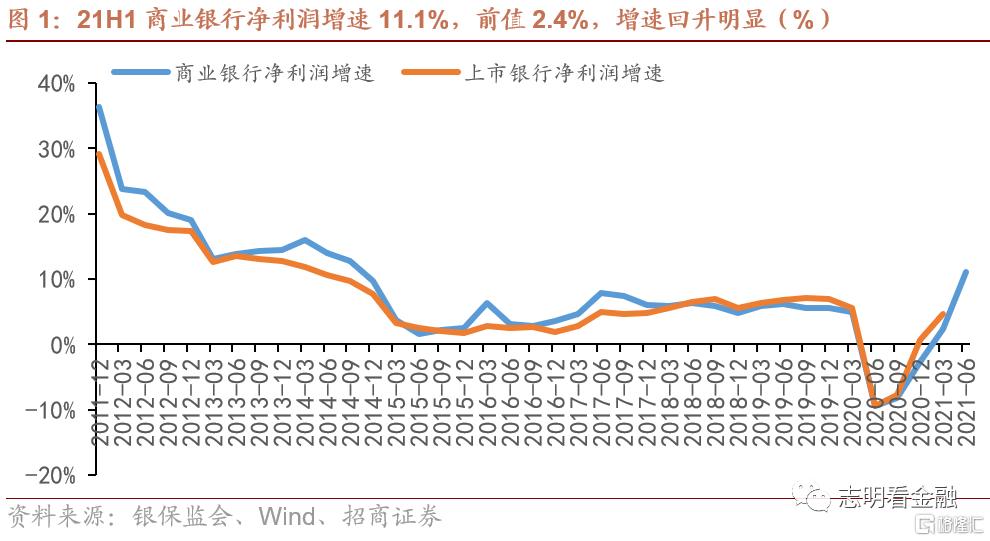

上半年业绩较好。21H1商业银行净利润1.1万亿元,同比增长11.1%,增速较21Q1提升8.8个百分点。主要原因为:一、由于20H1受疫情影响基数较低,20H1净利润同比下降9.4%;二、由于疫情得到有效控制,经济持续恢复,资产质量好转及息差降幅收窄。上市银行整体净利润增速与商业银行走势一致,预计多数上市银行1H21净利润增速较高。

一线龙头为银行板块定价标杆。今年一季度,银行板块表现较好,银行板块的一线龙头-招行、平安和宁波银行估值不低,使得资金对业绩靓丽的优质城商行-江苏、苏州、杭州等关注明显上升,优质城商行股价崛起。随着近两个月,一线龙头股价大幅回调,估值明显回落,我们预计后续市场关注度将重回一线龙头。相比其他银行,一线龙头-招行、平安和宁波银行基本面受经济下行影响较小。

风险提示:金融让利及信贷需求走弱,息差收窄;经济下行压力加大,资产质量恶化等。