本文来自格隆汇专栏: 管涛

对于不久前公布的7月份宏观经济数据,忧虑的观点不在少数。不过,中银证券全球首席经济学家管涛在给“原子智库”的撰文中分析指出,7月份经济运行情况没有比之前更差,而只能说是与上半年相比没有进一步改善——疫情对服务业生产和消费的冲击初显,投资回落更多、但反映的是汛情及季节性因素的影响,而工业生产没有大家想象的那么弱。

不过,管涛认为,预计疫情对服务业和消费的影响将在8月份进一步凸显,政策上需要妥善应对。“当前经济运行遇到的一些问题,仅靠政府有形之手可能难以解决。尤其是如何适应疫情防控常态化,还需要市场主体自己加以调整和适应,从中长期角度认真对待。”

正文

7月中下旬以来,我国多地发生极端天气、造成严重洪涝灾害,多省多点出现新冠肺炎疫情,大宗商品价格高位波动,国际经济形势错综复杂。以下,本文拟结合国家统计局发布的7月份数据,分析汛情和疫情对国内经济运行的影响。

工业生产没有大家想象的那么弱

7月份,规模以上工业增加值同比增长6.4%,增速较上月回落了1.9个百分点,增速为去年9月份以来最低;环比季调增长0.30%,较上月回落了0.26个百分点,环比增速为去年3月份以来最低,也略低于2019年同期0.06个百分点。

但7月份工业增加值同比和环比增速较上月下降并不特殊,2016至2020年共有三个年份发生了类似情形。其中,同比增速较上月回落幅度在0.2至1.5个百分点,环比增速较上月回落0.31至0.36个百分点。

从两年复合平均同比增速看,工业生产景气进一步改善。7月份,工业增加值平均增长5.6%,虽然增速较上月回落了0.9个百分点,但较2019年同期同比增速仍高出0.8个百分点,缺口较上月扩大0.6个百分点。从统计局分行业的规上工业增加值统计看,41个行业中有19个行业当月平均增速低于2019年同期,而上半年该指标还涉及24个行业。

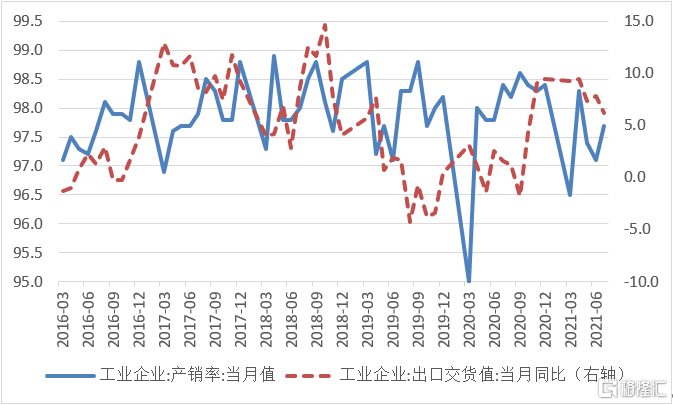

7月份,工业企业出口交货值同比两年复合平均增长6.2%,环比回落1.7个百分点,为去年11月份以来最低,这被认为会拖累当月工业生产。然而,当月工业企业产销率为97.7%,环比上升0.6个百分点(见图1);就业人员周平均工作时间为47.7小时,比6月份增加0.1小时。同时,尽管制造业采购经理人指数(PMI)中的生产经营活动预期指数今年2月份以来持续回落,但到7月份仍有57.8%,高出2019年平均仅有54.6%的水平。

图1:工业企业产销率与出口交货值同比增长(单位:%)

资料来源:国家统计局;WIND;中银证券

资料来源:国家统计局;WIND;中银证券

注:2021年工业企业出口交货值当月同比增长为两年复合平均。

工业生产修复依然维持在好于疫情前的水平。前7个月,工业增加值两年复合平均增长6.7%,较上半年回落0.2个百分点,较2019年同期增速仍高出0.9个百分点,缺口与上半年基本持平。

投资回落更多,反映汛情及季节性因素的影响

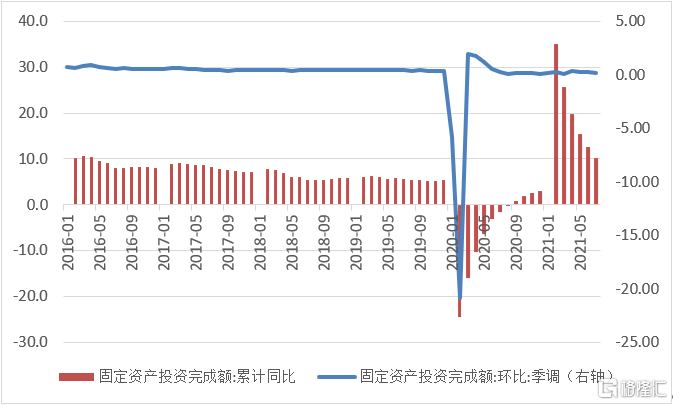

前7个月,固定资产投资完成额累计同比增长10.2%,增速较上月回落2.3个百分点;环比季调增长0.18%,较上月回落0.08个百分点;两年复合平均增长4.2%,较上月回落0.3个百分点,较2019年同期累计同比增速低了1.5个百分点,缺口较上月扩大了0.2个百分点,改变了上半年缺口逐月收敛的态势(见图2)。

图2:固定资产投资完成额累计同比和环比增长(单位:%)

资料来源:国家统计局;WIND;中银证券

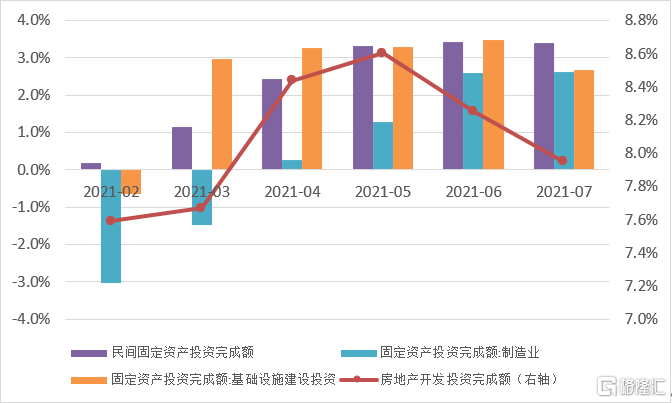

进一步分析,同期固定资产投资中的主要项目,房地产投资和基础设施投资两年复合平均增长分别为7.9%和2.7%,增速较上月分别回落0.3和0.8个百分点,较2019年同期分别低了2.7和0.2个百分点,缺口较上月分别扩大0.7和0.2个百分点;制造业投资和民间投资两年复合平均增长分别为2.6%和3.4%,增速与上月基本持平,但较2019年同期分别低了0.7和2.0个百分点,缺口较上月分别扩大0.8和0.9个百分点(见图3)。

图3:2021年各月固定资产投资主要项目累计同比两年复合平均增长(单位:%)

数据来源:国家统计局;WIND;中银证券

不过,历史上7月份的固定资产投资,通常都不太活跃。2016至2019年间,各年同期固定资产投资累计同比增速较上半年回落了0.1至0.9个百分点,今年前7个月两年复合平均增速回落0.3个百分点,并不算高;除2018年持平外,2016、2017和2019年,同期环比季调增速较上月回落了0.02至0.14个百分点,今年7月份回落0.08个百分点,也落在了这个区间内。

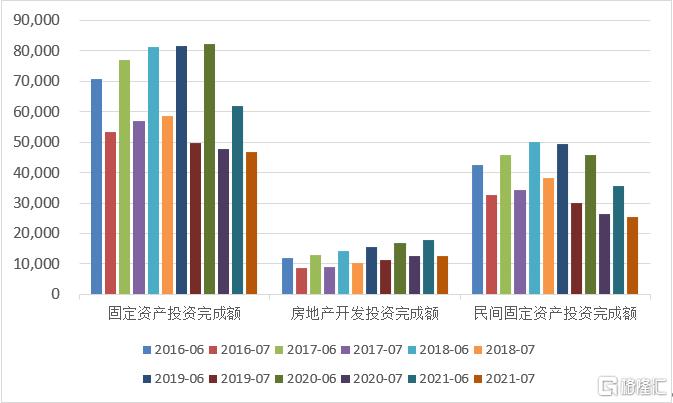

如果以当月累计完成额减去上月累计完成额,估算当月固定资产投资完成额状况,则过去6年来,各年7月份的完成额均低于6月份(见图4)。然而,各年7月份环比季调增速依然为正,表明当月投资不旺是季节性现象,受到每年汛情、暑期等季节性因素影响,今年也没有大的意外。

如2012年7月底,中国大部分地区遭遇暴雨,其中北京及其周边地区遭遇61年来最强暴雨及洪涝灾害,当地经济损失上百亿元。当年7月份,全国固定资产投资环比季调增速较上月回落0.52个百分点。去年疫情过后不久,7月份湖北地区又遭遇特大暴雨。当年7月份,全国固定资产投资环比季调增速较上月回落了0.23个百分点。

图4:各年六七月份固定资产投资主要项目当月完成额(单位:亿元)

数据来源:国家统计局;WIND;中银证券

注:当月固定资产投资完成额=当月固定资产投资累计完成额-上年固定资产投资累计完成额。

至于房地产投资增速的回落,反映了国家宏观调控政策的影响。即便要在今年底明年初推动形成实物工作量,也已明确不安排一般房地产项目。下一步,除了季节性因素消退后,靠制造业投资和民间投资自我修复外,还要靠基建投资进一步发力。

据财政部主要负责人8月18日介绍,下阶段财政重点工作首要是积极的财政政策要提升政策效能。其中,包括支持扩大有效投资,保障好“两新一重”、交通、能源、水利等重大工程项目资金需要;统筹做好国债、地方政府债券发行工作,合理安排期限结构、发行节奏和使用进度,保持财政库款平稳运行。他还披露,截至7月底,中央预算内投资预算下达5047亿元,为预算的82.7%。相关部门将加强沟通衔接,推动项目尽快形成实物工作量。

疫情对服务业生产和消费的冲击初显

7月底开始,我国多点疫情暴发,疫情蔓延涉及近20个省份,最多时累计集中医疗观察的密接人员达到5万多人,每日新增确诊病例过百,超过去年底今年初的那波疫情。多地收紧疫情防控措施,强调非必要不出本地,限制聚集性活动、限制景区游览。

受此影响,7月份,服务业生产指数同比增长7.8%,比上月回落3.1个百分点;两年复合平均增长5.6%,较上月回落0.9个百分点,较2019年同期增速低0.7个百分点,缺口较上月扩大0.1个百分点。前7个月,服务业生产指数同比增长19.6%,较上半年回落1.9个百分点;两年复合平均增长6.5%,较上月回落0.3个百分点,较2019年同期增速低0.6个百分点,缺口较上月扩大0.1个百分点,显示服务业仍未摆脱疫后恢复较慢的情形。由于本轮疫情在8月份继续扩散,故服务业受到的冲击还将进一步彰显。

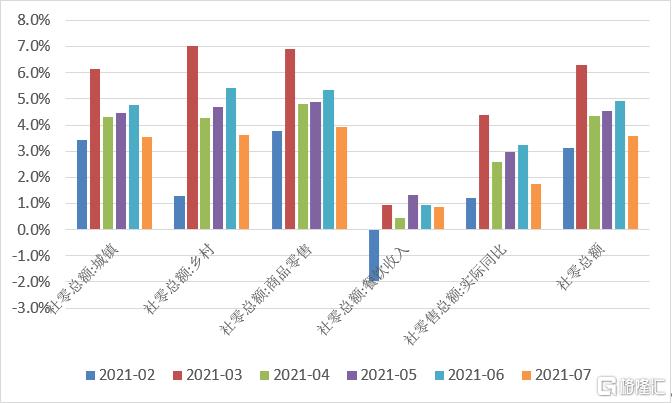

7月份,社会消费品零售总额同比增长8.5%,增速较上月回落3.6个百分点;环比季调下降0.13,较上月回落0.61个百分点,为有数据以来第三次负增长(前两次分别为去年和今年的1月份));两年复合平均增长3.6%,增速较上月回落1.3个百分点。同期,社零实际同比增长6.4%,较上月回落3.4个百分点;两年复合平均增长1.7%,较上月回落1.5个百分点。

进一步分析,7月份,社零名义和实际两年复合平均增速较2019年同期均低了4.0个百分点,但缺口较上月分别收敛了0.9和0.7个百分点。这反映海外疫情持续演变、国内疫情多点暴发,对消费的负面影响没有想象的那么大。

当月,餐饮收入总额两年复合平均增长0.9%,增速较上月回落了0.1个百分点,较2019年同期同比增速低了8.5个百分点,缺口与上月基本持平;商品零售总额两年复合平均增长3.9%,增速较上月回落了1.4个百分点,较2019年同期低了3.5个百分点,缺口较上月收敛了1.1个百分点(见图5)。

图5:2021年各月社会消费品零售总额两年复合平均同比增长(单位:%)

数据来源:国家统计局;WIND;中银证券

当然,这只能说明,7月份尽管受到汛情和疫情的冲击,内需消费没有进一步恶化,却并不能改变消费依然较弱的基本事实。今年前7个月,社零名义和实际两年复合平均累计同比分别增长4.3%和2.5%,较2019年同期增速均低了4.0个百分点。其中,商品零售和餐饮收入两年复合平均累计同比增速分别为4.8%和0.1%,较2019年同期分别低了3.4和9.3个百分点;城镇和乡村社零两年复合平均累计同比增速分别为4.3%和4.0%,较2019年同期分别低了3.9和5.0个百分点。

由于最近这波国内疫情多点暴发始于7月底,强化疫情防控贯穿于整个8月份,故疫情对接触性、密集性消费的影响,或在8月份才进一步显现。特别是前7个月,城镇新增就业822万人,较2018和2019年同期均值少51.5万人,缺口较上月扩大5万人;7月份,城镇调查失业率5.1%,环比上升0.1个百分点。就业市场的总量和结构矛盾依然突出,加之近期行业监管政策调整的冲击,就业不足对收入和消费的抑制作用,将进一步显现。

综上,总的来讲,7月份经济运行情况没有比之前更差,而只能说是与上半年相比没有进一步改善。从生产端看,工业生产受影响较小,服务业生产冲击已经初步显现;从需求端看,投资波动更多受季节性因素影响,疫情对消费的影响较小。

但是,鉴于疫情扩散和防疫加强主要发生在8月份,预计疫情对服务业和消费的影响将进一步凸显,政策上需要妥善应对。8月16日国务院常务会议再次强调,要针对经济运行新情况加强跨周期调节,保持经济运行在合理区间。

当然,或许我们已回不到疫情前时代。当前经济运行遇到的一些问题,仅靠政府有形之手可能难以解决。尤其是如何适应疫情防控常态化,还需要市场主体自己加以调整和适应,从中长期角度认真对待。