本文來自格隆匯專欄: 管濤

對於不久前公佈的7月份宏觀經濟數據,憂慮的觀點不在少數。不過,中銀證券全球首席經濟學家管濤在給“原子智庫”的撰文中分析指出,7月份經濟運行情況沒有比之前更差,而只能説是與上半年相比沒有進一步改善——疫情對服務業生產和消費的衝擊初顯,投資回落更多、但反映的是汛情及季節性因素的影響,而工業生產沒有大家想象的那麼弱。

不過,管濤認為,預計疫情對服務業和消費的影響將在8月份進一步凸顯,政策上需要妥善應對。“當前經濟運行遇到的一些問題,僅靠政府有形之手可能難以解決。尤其是如何適應疫情防控常態化,還需要市場主體自己加以調整和適應,從中長期角度認真對待。”

正文

7月中下旬以來,我國多地發生極端天氣、造成嚴重洪澇災害,多省多點出現新冠肺炎疫情,大宗商品價格高位波動,國際經濟形勢錯綜複雜。以下,本文擬結合國家統計局發佈的7月份數據,分析汛情和疫情對國內經濟運行的影響。

工業生產沒有大家想象的那麼弱

7月份,規模以上工業增加值同比增長6.4%,增速較上月回落了1.9個百分點,增速為去年9月份以來最低;環比季調增長0.30%,較上月回落了0.26個百分點,環比增速為去年3月份以來最低,也略低於2019年同期0.06個百分點。

但7月份工業增加值同比和環比增速較上月下降並不特殊,2016至2020年共有三個年份發生了類似情形。其中,同比增速較上月回落幅度在0.2至1.5個百分點,環比增速較上月回落0.31至0.36個百分點。

從兩年複合平均同比增速看,工業生產景氣進一步改善。7月份,工業增加值平均增長5.6%,雖然增速較上月回落了0.9個百分點,但較2019年同期同比增速仍高出0.8個百分點,缺口較上月擴大0.6個百分點。從統計局分行業的規上工業增加值統計看,41個行業中有19個行業當月平均增速低於2019年同期,而上半年該指標還涉及24個行業。

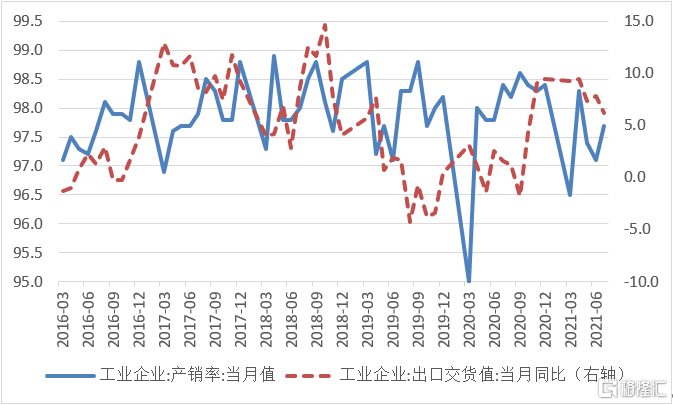

7月份,工業企業出口交貨值同比兩年複合平均增長6.2%,環比回落1.7個百分點,為去年11月份以來最低,這被認為會拖累當月工業生產。然而,當月工業企業產銷率為97.7%,環比上升0.6個百分點(見圖1);就業人員周平均工作時間為47.7小時,比6月份增加0.1小時。同時,儘管製造業採購經理人指數(PMI)中的生產經營活動預期指數今年2月份以來持續回落,但到7月份仍有57.8%,高出2019年平均僅有54.6%的水平。

圖1:工業企業產銷率與出口交貨值同比增長(單位:%)

資料來源:國家統計局;WIND;中銀證券

資料來源:國家統計局;WIND;中銀證券

注:2021年工業企業出口交貨值當月同比增長為兩年複合平均。

工業生產修復依然維持在好於疫情前的水平。前7個月,工業增加值兩年複合平均增長6.7%,較上半年回落0.2個百分點,較2019年同期增速仍高出0.9個百分點,缺口與上半年基本持平。

投資回落更多,反映汛情及季節性因素的影響

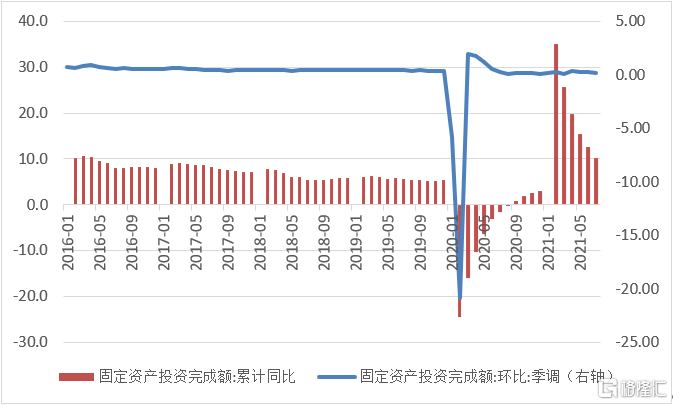

前7個月,固定資產投資完成額累計同比增長10.2%,增速較上月回落2.3個百分點;環比季調增長0.18%,較上月回落0.08個百分點;兩年複合平均增長4.2%,較上月回落0.3個百分點,較2019年同期累計同比增速低了1.5個百分點,缺口較上月擴大了0.2個百分點,改變了上半年缺口逐月收斂的態勢(見圖2)。

圖2:固定資產投資完成額累計同比和環比增長(單位:%)

資料來源:國家統計局;WIND;中銀證券

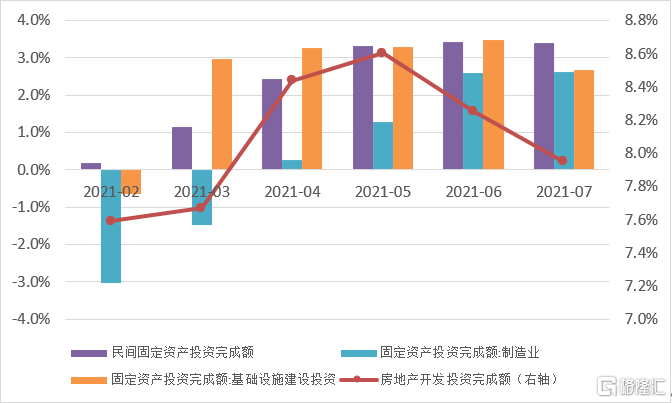

進一步分析,同期固定資產投資中的主要項目,房地產投資和基礎設施投資兩年複合平均增長分別為7.9%和2.7%,增速較上月分別回落0.3和0.8個百分點,較2019年同期分別低了2.7和0.2個百分點,缺口較上月分別擴大0.7和0.2個百分點;製造業投資和民間投資兩年複合平均增長分別為2.6%和3.4%,增速與上月基本持平,但較2019年同期分別低了0.7和2.0個百分點,缺口較上月分別擴大0.8和0.9個百分點(見圖3)。

圖3:2021年各月固定資產投資主要項目累計同比兩年複合平均增長(單位:%)

數據來源:國家統計局;WIND;中銀證券

不過,歷史上7月份的固定資產投資,通常都不太活躍。2016至2019年間,各年同期固定資產投資累計同比增速較上半年回落了0.1至0.9個百分點,今年前7個月兩年複合平均增速回落0.3個百分點,並不算高;除2018年持平外,2016、2017和2019年,同期環比季調增速較上月回落了0.02至0.14個百分點,今年7月份回落0.08個百分點,也落在了這個區間內。

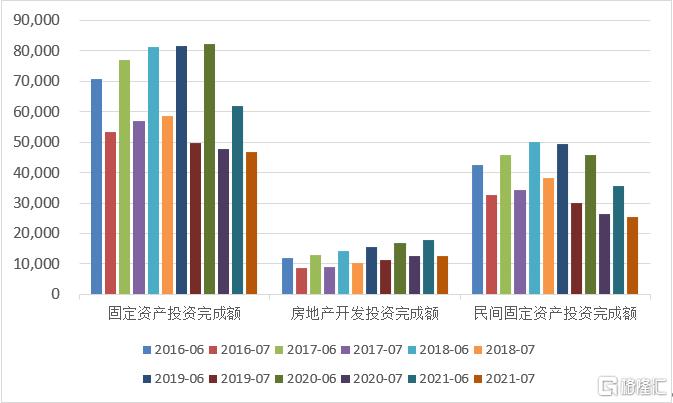

如果以當月累計完成額減去上月累計完成額,估算當月固定資產投資完成額狀況,則過去6年來,各年7月份的完成額均低於6月份(見圖4)。然而,各年7月份環比季調增速依然為正,表明當月投資不旺是季節性現象,受到每年汛情、暑期等季節性因素影響,今年也沒有大的意外。

如2012年7月底,中國大部分地區遭遇暴雨,其中北京及其周邊地區遭遇61年來最強暴雨及洪澇災害,當地經濟損失上百億元。當年7月份,全國固定資產投資環比季調增速較上月回落0.52個百分點。去年疫情過後不久,7月份湖北地區又遭遇特大暴雨。當年7月份,全國固定資產投資環比季調增速較上月回落了0.23個百分點。

圖4:各年六七月份固定資產投資主要項目當月完成額(單位:億元)

數據來源:國家統計局;WIND;中銀證券

注:當月固定資產投資完成額=當月固定資產投資累計完成額-上年固定資產投資累計完成額。

至於房地產投資增速的回落,反映了國家宏觀調控政策的影響。即便要在今年底明年初推動形成實物工作量,也已明確不安排一般房地產項目。下一步,除了季節性因素消退後,靠製造業投資和民間投資自我修復外,還要靠基建投資進一步發力。

據財政部主要負責人8月18日介紹,下階段財政重點工作首要是積極的財政政策要提升政策效能。其中,包括支持擴大有效投資,保障好“兩新一重”、交通、能源、水利等重大工程項目資金需要;統籌做好國債、地方政府債券發行工作,合理安排期限結構、發行節奏和使用進度,保持財政庫款平穩運行。他還披露,截至7月底,中央預算內投資預算下達5047億元,為預算的82.7%。相關部門將加強溝通銜接,推動項目儘快形成實物工作量。

疫情對服務業生產和消費的衝擊初顯

7月底開始,我國多點疫情暴發,疫情蔓延涉及近20個省份,最多時累計集中醫療觀察的密接人員達到5萬多人,每日新增確診病例過百,超過去年底今年初的那波疫情。多地收緊疫情防控措施,強調非必要不出本地,限制聚集性活動、限制景區遊覽。

受此影響,7月份,服務業生產指數同比增長7.8%,比上月回落3.1個百分點;兩年複合平均增長5.6%,較上月回落0.9個百分點,較2019年同期增速低0.7個百分點,缺口較上月擴大0.1個百分點。前7個月,服務業生產指數同比增長19.6%,較上半年回落1.9個百分點;兩年複合平均增長6.5%,較上月回落0.3個百分點,較2019年同期增速低0.6個百分點,缺口較上月擴大0.1個百分點,顯示服務業仍未擺脱疫後恢復較慢的情形。由於本輪疫情在8月份繼續擴散,故服務業受到的衝擊還將進一步彰顯。

7月份,社會消費品零售總額同比增長8.5%,增速較上月回落3.6個百分點;環比季調下降0.13,較上月回落0.61個百分點,為有數據以來第三次負增長(前兩次分別為去年和今年的1月份));兩年複合平均增長3.6%,增速較上月回落1.3個百分點。同期,社零實際同比增長6.4%,較上月回落3.4個百分點;兩年複合平均增長1.7%,較上月回落1.5個百分點。

進一步分析,7月份,社零名義和實際兩年複合平均增速較2019年同期均低了4.0個百分點,但缺口較上月分別收斂了0.9和0.7個百分點。這反映海外疫情持續演變、國內疫情多點暴發,對消費的負面影響沒有想象的那麼大。

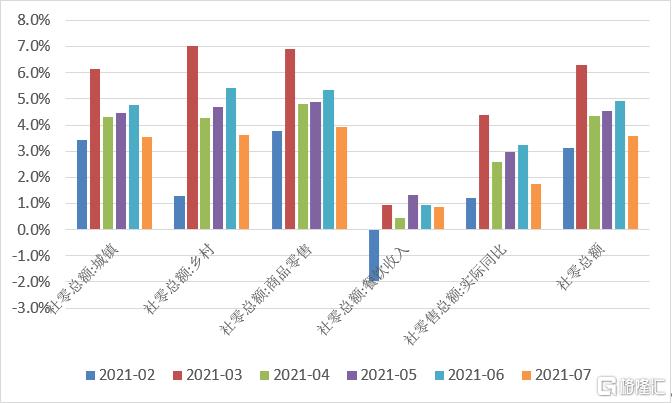

當月,餐飲收入總額兩年複合平均增長0.9%,增速較上月回落了0.1個百分點,較2019年同期同比增速低了8.5個百分點,缺口與上月基本持平;商品零售總額兩年複合平均增長3.9%,增速較上月回落了1.4個百分點,較2019年同期低了3.5個百分點,缺口較上月收斂了1.1個百分點(見圖5)。

圖5:2021年各月社會消費品零售總額兩年複合平均同比增長(單位:%)

數據來源:國家統計局;WIND;中銀證券

當然,這隻能説明,7月份儘管受到汛情和疫情的衝擊,內需消費沒有進一步惡化,卻並不能改變消費依然較弱的基本事實。今年前7個月,社零名義和實際兩年複合平均累計同比分別增長4.3%和2.5%,較2019年同期增速均低了4.0個百分點。其中,商品零售和餐飲收入兩年複合平均累計同比增速分別為4.8%和0.1%,較2019年同期分別低了3.4和9.3個百分點;城鎮和鄉村社零兩年複合平均累計同比增速分別為4.3%和4.0%,較2019年同期分別低了3.9和5.0個百分點。

由於最近這波國內疫情多點暴發始於7月底,強化疫情防控貫穿於整個8月份,故疫情對接觸性、密集性消費的影響,或在8月份才進一步顯現。特別是前7個月,城鎮新增就業822萬人,較2018和2019年同期均值少51.5萬人,缺口較上月擴大5萬人;7月份,城鎮調查失業率5.1%,環比上升0.1個百分點。就業市場的總量和結構矛盾依然突出,加之近期行業監管政策調整的衝擊,就業不足對收入和消費的抑制作用,將進一步顯現。

綜上,總的來講,7月份經濟運行情況沒有比之前更差,而只能説是與上半年相比沒有進一步改善。從生產端看,工業生產受影響較小,服務業生產衝擊已經初步顯現;從需求端看,投資波動更多受季節性因素影響,疫情對消費的影響較小。

但是,鑑於疫情擴散和防疫加強主要發生在8月份,預計疫情對服務業和消費的影響將進一步凸顯,政策上需要妥善應對。8月16日國務院常務會議再次強調,要針對經濟運行新情況加強跨週期調節,保持經濟運行在合理區間。

當然,或許我們已回不到疫情前時代。當前經濟運行遇到的一些問題,僅靠政府有形之手可能難以解決。尤其是如何適應疫情防控常態化,還需要市場主體自己加以調整和適應,從中長期角度認真對待。

More Content