今天,A股光伏板塊爆發。

截至發稿,晶澳科技、福斯特、愛旭股份、聯泓新科四股漲停,錦浪科技暴漲18%,天合光能暴漲17%,陽光電源大漲11.7%。比亞迪大漲7%,隆基股份大漲8%,福萊特、福斯特、德業股份皆漲10%。

港股光伏太陽能板塊方面,福萊特玻璃暴漲超11%,信義光能亦大漲近7%。

自2月初高位以來,上游光伏股陰跌不止。比如陽光電源,累計跌幅近30%,福萊特玻璃甚至跌近40%。除了去年大漲後的估值回調外,對多晶硅供應緊張的憂慮,也讓光伏板看沒有像其他綠色概念股,如電動車電池股一般復甦。

而今天光伏板塊的大漲,或許與一封舉報信有關。

消息面上,6月9日,光伏行業熱點難點問題座談會在北京召開。工業和信息化部電子信息司徐文立副司長、金磊處長,國家能源局新能源司有關同志出席會議。

參會代表普遍認為,光伏行業作為一個整體,上下游企業應加強溝通與協作,多換位思考,共同推動全產業鏈協同發展。企業應立足長遠,有所擔當,為“碳達峯、碳中和”目標的實現貢獻力量。

另外,網傳電池廠商對於光伏上游漲價提出了幾點建議:第一,希望個別多晶硅廠家將產品售價恢復到4月24日之前(月度議價)區間;第二,建議國家能源局將保障性併網規模延期1年。第三,建議多晶硅廠家停止現在的“周議價”模式,讓電池廠商的商務活動正常進行。

從以上信息可以看出來,在光伏行業熱點難點問題座談會上,針對上游多晶硅廠家的漲價是絕對的重點。

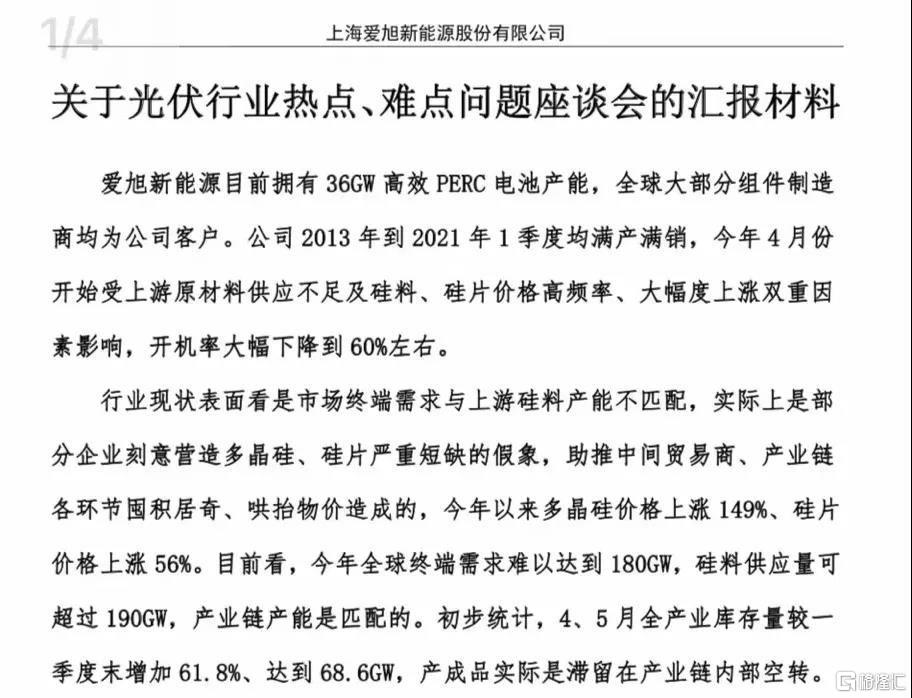

而真正的重點,還是在於座談會之後,參會的愛旭股份發佈的一篇名為《關於光伏行業熱點、難點問題座談會的彙報材料》。

1 一封信引發行業巨震

愛旭股份是電池片龍頭企業之一,在這份材料中,愛旭股份聲稱,今年以來多晶硅價格已經上漲149%、硅片價格上漲56%。原因在於,“4月份開始,某光伏原料多晶硅廠家,刻意營造多晶硅、硅片短缺現象,助推中間貿易商、產業鏈各環節囤積居奇、哄抬物價。”

愛旭股份表示,2021年全球終端需求難以達到180GW,硅料供應量可以超過190GW,產業鏈產能是匹配的。初步統計,4、5月全產業庫存量較一季度末增加61.8%、達到68.6GW,產成品實際是滯留在產業鏈內部空轉。

圖片來源:愛旭股份舉報信

具體而言,是部分原料企業覺得價格“月度定價”上漲太慢,拿出少量多晶硅料進行每週邀請部分企業競標,並經最高競標價格多位下週多晶硅參考價,造成價格上漲。

因此截止到6月4日,多晶硅價格為19.8萬元/噸,年內累計漲幅達260%。而多晶硅是光伏的主要材料。

當日,部分多晶硅緻密料最高現貨價格突破220元/kg。受多晶硅原料上漲,硅片、電池、組件下游產品持續上調價格,據阿特斯公佈的最新價格,組件經過已經達到2元/W價格。

首創證券研報分析認為,2021年,全球光伏新增裝機需求將超170GW,對應硅料需求將達57.65萬噸/年,而2021年,硅料的有效產能約為58.5萬噸,預計今年全年硅料價格將維持高位,硅料供應緊缺的局面將延續到2022年上半年。

而如果愛旭股份舉報信中描述的信息屬實,那麼多晶硅的缺貨事實上是由於上游廠家囤積居奇導致的。也就是説,實際上硅料供應可以覆蓋光伏新增裝機的需求,因此對於光伏股產能的擔憂不復存在。

2 光伏行業後市怎麼看?

從光伏行業來看,需求端,從2021年5月份銷量情況來看,各主要國家新能源車銷量環比均回正,季末車企集中交付和傳統旺月銷量脈衝式增長所帶來的高基數影響基本消退,環比重新迴歸上行通道。

具體而言,EVsales數據顯示,歐洲2021年4月新能源車累計銷量為15.9萬輛,同比增長417%。根據目前已有的5月8個主要車市的銷量,結合主要車市銷量在歐洲總體新能源車市場佔比約83%,預計歐洲2021年新能源車5月份銷量近18萬輛,同比增速高達285%。

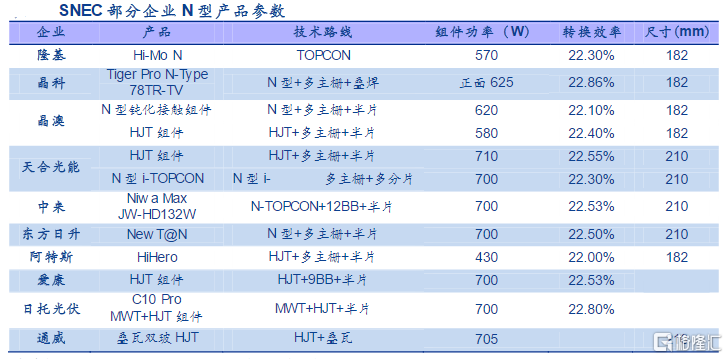

另外從成本端來看,6月3日至6月5日,SNEC在上海順利舉辦。從展出產品來看,組件大尺寸、高功率趨勢明顯,大部分企業展出組件產品包含182/210兩種尺寸,最高功率均達到500W+。技術進步帶來的效率提升有望持續降低光伏度電成本。

資料來源:SNEC,PV-Tech,安信證券研究中心整理

政策方面,近期,國家能源局在對《關於2021年風電、光伏發電開發建設有關事項的通知》官方解讀中提到:年內未能併網的存量項目直接納入後續年度保障性併網範圍。這意味着開發企業在項目開發時間上具備了更大的主導權,有利於緩解搶裝帶來的產業鏈價格波動。

3 結語

總結而言,從需求端來講,2021年國內外需求皆有一定剛性,全年150-160GW可期,2022年可樂觀上看200GW+。硅片開工率不足將成為新常態,因此優勢企業仍有望維持一定的成本優勢。

2022年是N型路線真正量產的元年,電池環節或成為一體化組件龍頭分“勝負手”的關鍵,頭部企業的“規模優勢”將向設備端和終端市場影響力兩個方向外溢。

因此,龍頭地位相對固化的各環節頭部公司仍然是相對更好的投資選擇。但光伏行業同時存在一些風險,比如疫情的反覆,使得全球經濟復甦低於預期。

此外還有中美貿易環境持續惡化,G7和北約峯會即將召開,北約祕書長與美國總統拜登首次明確提出了要聯合“抑制中國的經濟增長”。由於中國在光伏製造業領域一家獨大,國際貿易壁壘勢必對國內光伏企業產生不利影響。