在過去的5-6年中,受益於政策與資本的雙重加持,國內biotech公司的發展正在提速。

據統計,2020年中國遞交的創新藥管線中,一半以上來自於biotech公司。今年上半年,又有一批biotech公司宣佈旗下創新藥產品已向監管機構提交NDA申請。隨着眾多創新藥陸續上市,biotech的競爭也即將進入“下半場”,如何在其中脱穎而出成為了biotech眼下必須思考的問題。

格隆匯發現,在近期A股的生物醫藥板塊中,三生國健(證券代碼:688336)股價表現亮眼,一個月來已累計上漲超過35%。分析人士表示,三生國健此前連續宣佈旗下創新藥產品獲批IND是其上漲的刺激因素,但更重要的是,其“研產銷一體化”的核心競爭力正愈發受到資本市場的認可,有望在未來支持公司實現從biotech到bio pharma的跨越。

研發管線充實,多個靶點新藥開發進展國內領先

近日,三生國健宣佈了兩項重磅產品獲得國家藥監局批准開展進一步的臨牀研究。其中,CPGJ602 獲批與伊尼妥單抗聯合開展 Ib/II期臨牀研究,成為國內抗HER2聯合抗EGFR單抗這一治療方案的首創;而在此之前,注射用SSGJ-612的IND申請也被批准,成為首個進入臨牀開發階段的拮抗HER2胞外結構域III的大分子單克隆抗體。

連續收穫研發進展給三生國健的股價上漲點了把“火”。而事實上,公司研發管線內還擁有18個在研抗體藥物(包括10個處於臨牀及臨牀後階段的在研藥物、8個處於臨牀前階段的在研藥物),覆蓋腫瘤、自身免疫性疾病、眼科等多個領域。

圖表一:公司在研產品管線

數據來源:公司公吿,格隆彙整理

進一步看,三生國健的研發管線不僅對TNF-α、HER2和IL-17A等較熱門靶點進行了全覆蓋,還對當前行業尚未過多涉及的IL-5、IL-4Rα、CD25等靶點進行了前沿探索,同時前瞻性地佈局了多種雙抗產品,多個在研產品取得階段性成果。

以抗IL-4Rα抗體611為例,資料顯示,該藥已經獲得FDA、NMPA的臨牀批件,正處於臨牀一期試驗階段。該靶點在2型炎症(特應性皮炎、哮喘、鼻竇炎等)的發病機制中起關鍵性作用。而在國際上,全球僅有一款針對該靶點的藥物Dupixent上市。從研發進度來看,三生國健處於國產第一梯隊。

據華泰證券預測,未來十年,三生國健的十大核心產品將貢獻百億以上的收入體量。

商業化戰鬥力強悍 助產品最大化釋放市場潛能

除了先進的技術與臨牀佈局,三生國健的創新藥前景之所以被看好,與其背後的商業化能力也密不可分。

興業證券就表示,在當前的環境下,創新藥企之間的競爭越來越體現在體系優勢的比拼上,未來不僅要看研發和申報,還要看產品定價、市場準入、推廣與銷售等各個環節,只有具有全產業鏈體系化優勢才能致勝中國市場。這也正是三生國健的強項所在。

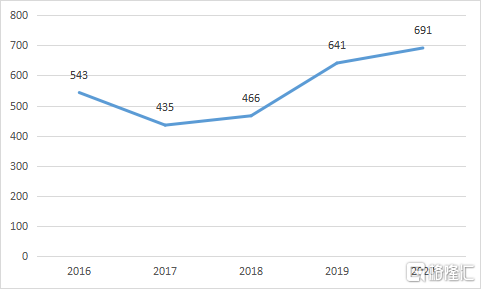

2020年報顯示,從2018年到2020年,三生國健銷售人員數量逐年增加,團隊規模已增至691人,僅核心產品益賽普就覆蓋了超過3700家醫療機構,其中三級醫院覆蓋了接近1700家。與同業相比,三生國健的銷售隊伍規模在科創版生物科技公司中排名第二,領先於絕大多數的競爭對手。

圖表二:三生國健銷售人員數

數據來源:公司公吿,格隆彙整理

銷售隊伍的規模對biotech公司產品的商業化而言至關重要,這與當下中國生物醫藥行業的特色有關。目前,由於國內針對熱門靶點開發的創新藥眾多,即使藥物率先上市仍無法保證獲得足夠的先發優勢,後來者依靠龐大的銷售隊伍規模所形成的商業化能力也可以實現對領先者的趕超。

PD-(L)1的競爭就是一個很好的例子。資料顯示,儘管信達與君實的PD-1產品均早於恆瑞上市,但恆瑞仍然憑藉多一倍的銷售隊伍實現了對這兩家的彎道超車。

當然,規模只是一方面,銷售隊伍的戰鬥力不光要看人數,還要看質量。三生國健首個產品益賽普於2005年進入市場,至今已有16年的歷史,其銷售隊伍對產品所在的自免領域的熟悉程度、專業程度,以及對企業文化的認同,保證了其在面對激烈的市場競爭時仍能保持強大的執行力。

因此對於三生國健而言,其龐大的銷售隊伍不僅是銷量的保障,更是一種戰略性的“資產”。行業內biotech前期所募集的資金都主要用於藥物的臨牀開發,許多企業並無餘力搭建如此規模的銷售隊伍,而如果與CSO合作,勢必也會遇到逆向選擇與道德風險的問題。三生國健的銷售無疑是一項足以令大多數biotech同行都“羨慕”的優勢。

抗體藥生產“內功”雄厚 打開企業向上發展空間

另一個與銷售能力同樣重要的核心競爭力是產能。

對biotech而言,無論是GMP廠房建設、質量控制,還是產能合理預估,都是從0到1的學習過程。尤其是生物藥,規模化生產相對複雜,對於發酵罐、培養條件等參數極為敏感。因此,產能大小歷來都是決定biotech發展的一個關鍵因素。

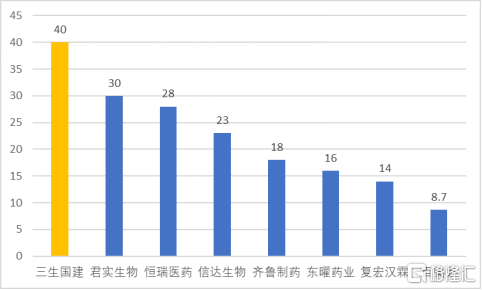

資料顯示,三生國健已投入使用的生物反應器合計規模超過40000升。截止2020年底,這一產能規模排在所有國內大分子製藥公司的第一位,超過君實、恆瑞、信達等一眾生物醫藥企業。

同時,公司通過16年在抗體生產領域的專注投入,已經建立了一套完善的質量管理體系,符合歐盟及中國的質量管理要求,在境內擁有4個GMP證書,在境外擁有4個GMP證書和2項歐盟QP認證。不僅如此,公司還擁有一支穩定且具備豐富經驗的核心生產團隊,多年沉澱下來的技術積累不僅可以保障公司生產出高品質的抗體藥物,也為未來新藥的不斷上市做好了準備。

圖表三:國內製藥企業已經完成建設的抗體藥物產能(截止2020年)

數據來源:各公司官網/年報,格隆彙整理

此外,據悉,公司的創新抗體藥物產業化及數字化工廠也將在下半年落成,在蘇州產業園還將建設抗體藥物商業化生產基地與配套設施,旨在突破現有的廠區產能限制,進一步提升抗體藥物產業化能力,以滿足公司新產品未來上市的生產需求。

分析人士表示,自建工廠會涉及土地、建設、設備、人工等費用,投入很高。對於前期在研發階段已大量“燒錢”的biotech而言往往望塵莫及。外包誠然也是一個不錯的選擇。但與商業化外包類似,生產外包也有其侷限性。

一方面,藥品上市後的產能供應對藥企是否能參與醫保等商業化競爭息息相關。有實力的CDMO企業往往手握多家公司訂單,難免出現供不應求的情況;另一方面,MAH制度下,生產的委託方需要讓利給合作工廠,而自建工廠則降低了對外部的依賴,為企業產品的商業化生產提供了強有力的後盾。

因此,三生國健巨大的產能體量為其未來的發展無疑已經奠定了堅實的基礎。

小結

近期,興業證券發佈了一年一度的生物醫藥深度研報。該報吿稱,國內90%的biotech公司都希望向pharma轉型,如果成功,一方面意味着研發進入收穫期,擁有穩定的現金流,另一方面在資本市場上的估值也會進入新的水平。

從國內biotech的現狀來看,大多數biotech在研發上都各具特色,但是具備“研產銷”一體化實力的biotech卻屈指可數,而這恰是biotech成長為pharma的必要條件。

為何“研產銷一體化”的能力如此重要?究其原因,一是這種垂直一體化的能力可以有效地幫助企業降低交易成本,提升協同效應;二是其對於企業的未來發展具有巨大的戰略價值,可以為企業提供足夠的護城河,提高企業在市場中的應變能力。

隨着biotech競爭進入“下半場”,期待三生國健進一步放大其“研產銷一體化”的競爭優勢,成長為比肩國際的大型藥企。