本年來自格隆匯專欄:廣發宏觀郭磊,作者:張靜靜

報吿摘要

第一,拜登政府公佈2022財年預算提案,其中2022財年財政支出略高於6萬億美元。雖不具法律意義,但提案將拜登政府的兩大支柱型政策:“美國人就業計劃”和“美國人家庭計劃”納入了2022財年財政預算,也即:美國最遲或於2022財年實施基建及加税政策。

第二,拜登基建與加税組合政策仍有望於本財年落地,但大概率於Q4(2022財年)後實施。

1)民主黨堅持捆綁“基建+加税”,共和黨堅持拆分,分歧難以協商解決;拜登新政大概率無法通過獨立法案形式落地。

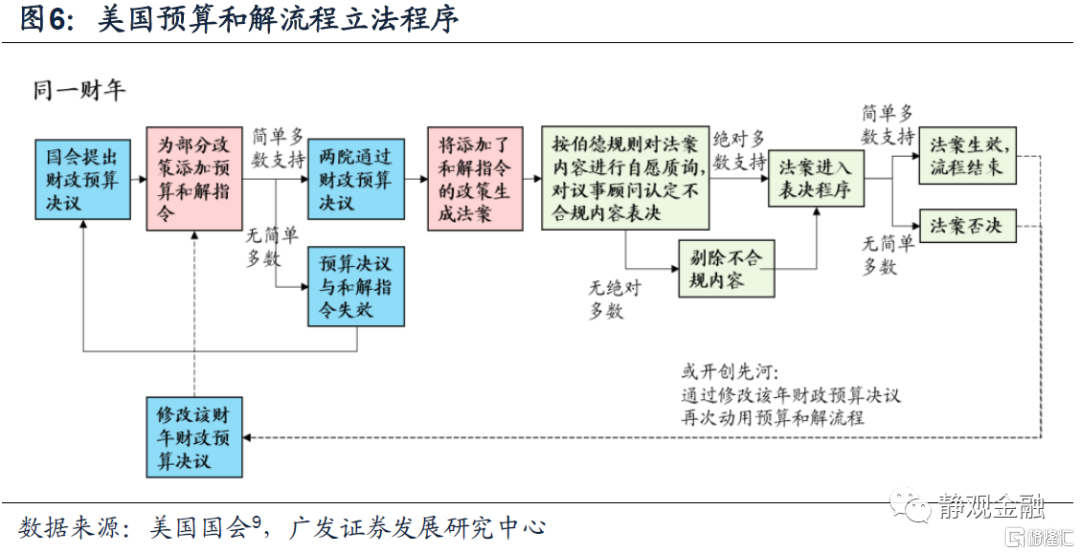

2)2021財年通過修改2021財年財政預算決議落地拜登新政的可能性尚未關閉,關注6-7月政策推進速度。

3)2022財年財政預算提案表明拜登基建及加税政策大概率於Q4(後)實施。

第三,拜登新政落地不會逆轉赤字率與政府槓桿率回落的趨勢,我們維持對於10年期美債收益率長期小步慢跑中樞逐步上移的觀點不變。節奏上,美聯儲大概率在7月底FOMC或者8月底Jackson Hole全球央行會議上明示Taper時間表、明年Q3附近結束QE並於明年底引導加息預期。

第四,重申Taper或僅是美股調整的催化劑,美股真正的威脅是加税;下半年需密切關注削減QE和加税兩隻靴子。

正文

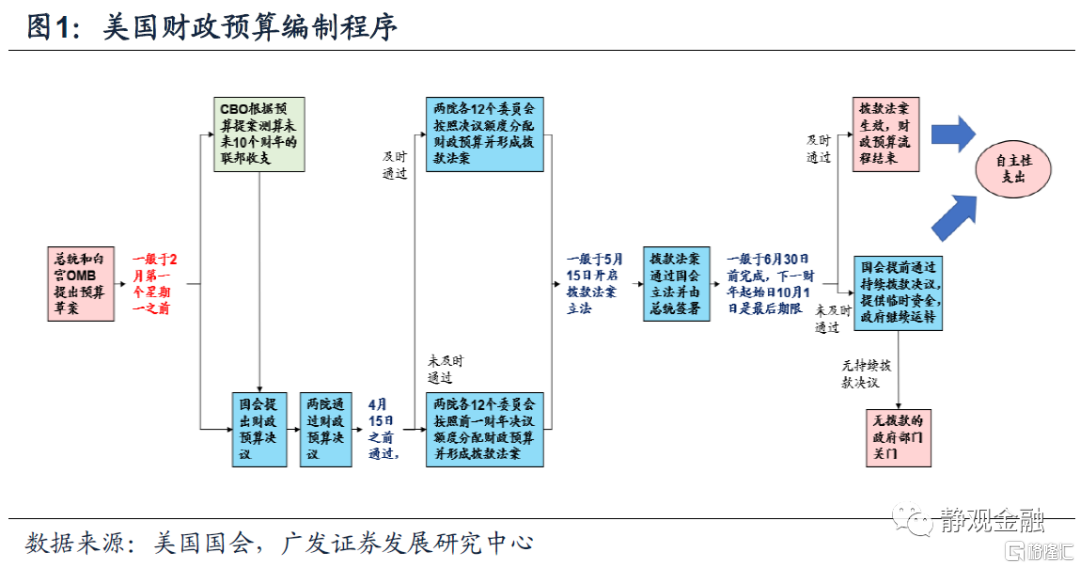

拜登政府公佈2022財年預算提案,雖不具法律意義,但彰顯了拜登推進基建和加税政策的決心。

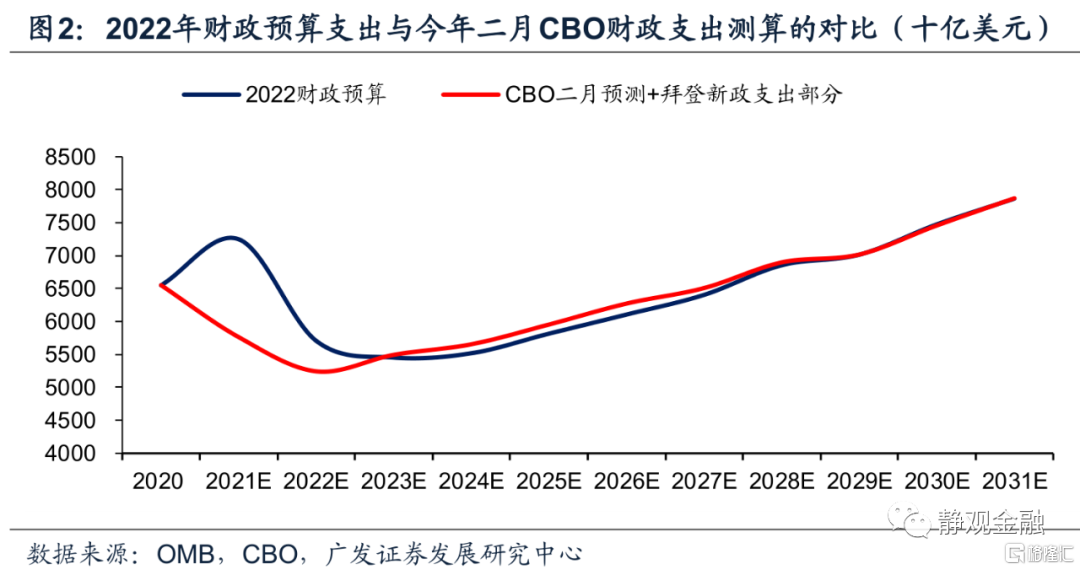

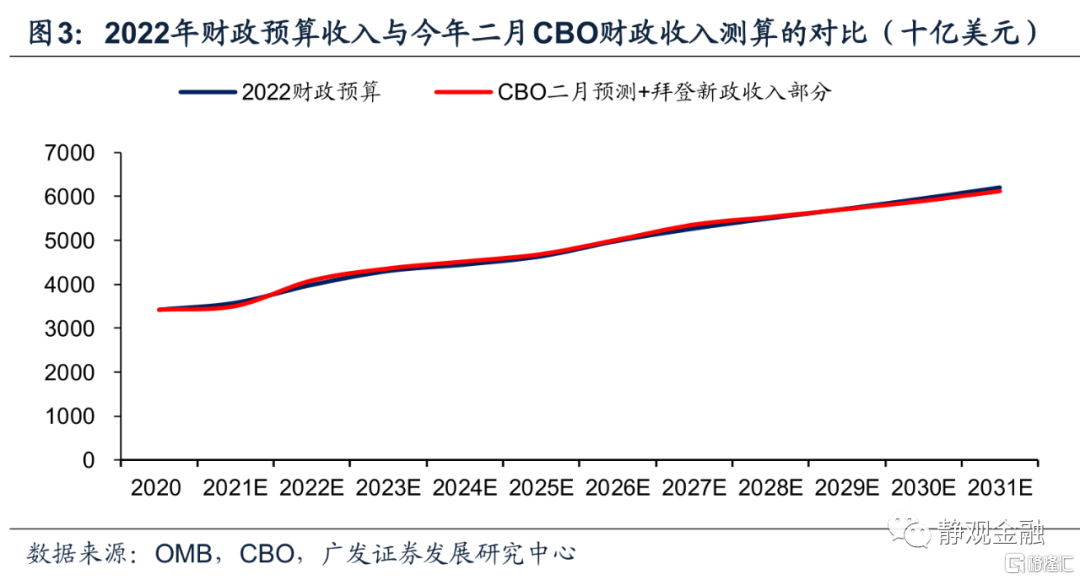

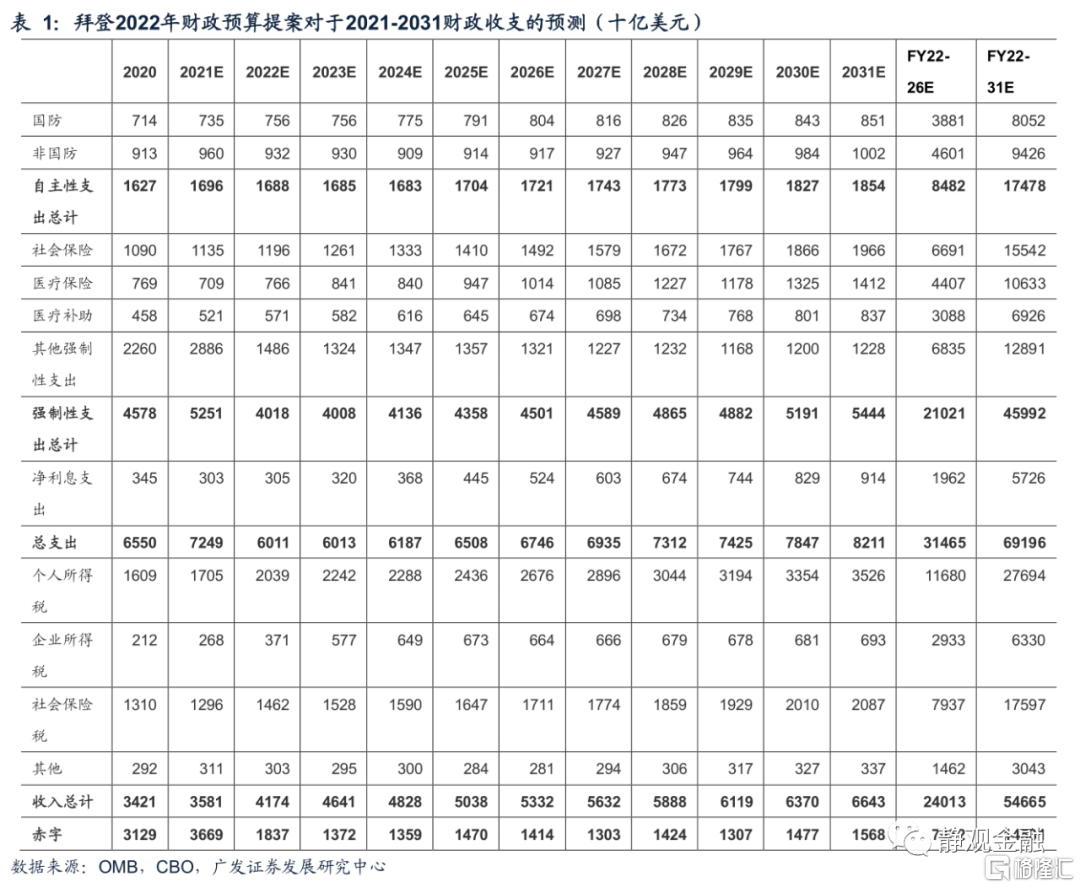

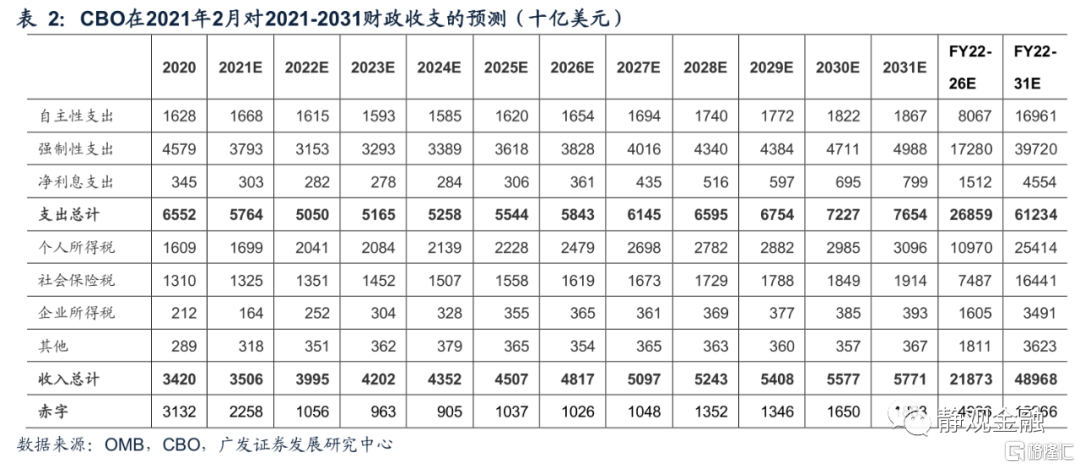

當地時間5月28日白宮公佈拜登政府2022年財政預算提案,其中2022財年財政支出略高於6萬億、財政赤字率或為7.5%。美國政府一般在2月的第一個星期一公佈下一財年(該年10月1日開始)的財政預算提案。由於換屆拜登政府公佈新政等因素推遲至此時。財政預算提案僅為政府向國會提出的預算要求,並不具有法律意義,也不排除最終財政預算與此版本有較大出入的可能。根據該提案,2022財年美國財政支出為6011十億美元、財政收入4174十億美元,赤字率約為7.5%。基於此,2022財年財政支出或為未來10年最低、但赤字率則為未來10年最高。

本次提案最大亮點是將拜登政府的兩大支柱型政策:“美國人就業計劃”和“美國人家庭計劃”納入了2022財年財政預算,也即:美國最遲或於2022財年實施基建及加税政策。對比本次提案與今年2月國會預算辦公室(CBO)給出的財政預算收支前景可知兩份報吿中涉及2023-2031財年財政預算的差異主要集中於拜登新政,由於2月美國尚未落地第三輪抗疫刺激,因此2021-2022財年預測差異還包括該部分影響。我們認為拜登政府提出的2022財年預算決議彰顯了其落實基建及加税政策的決心,唯一的不確定性或是落地時間。

拜登基建與加税組合政策仍有望於本財年落地,但大概率於Q4(2022財年)後實施。

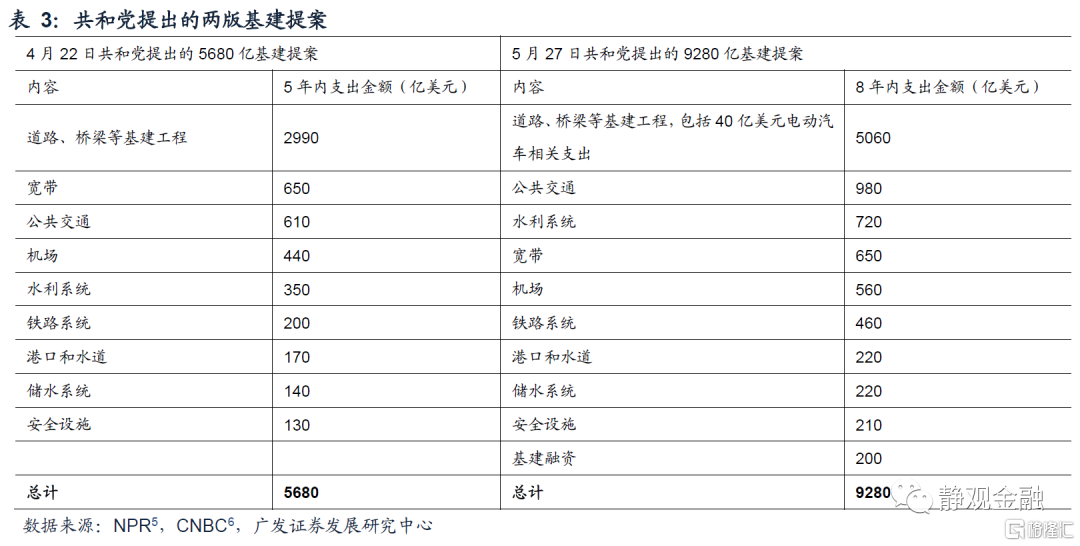

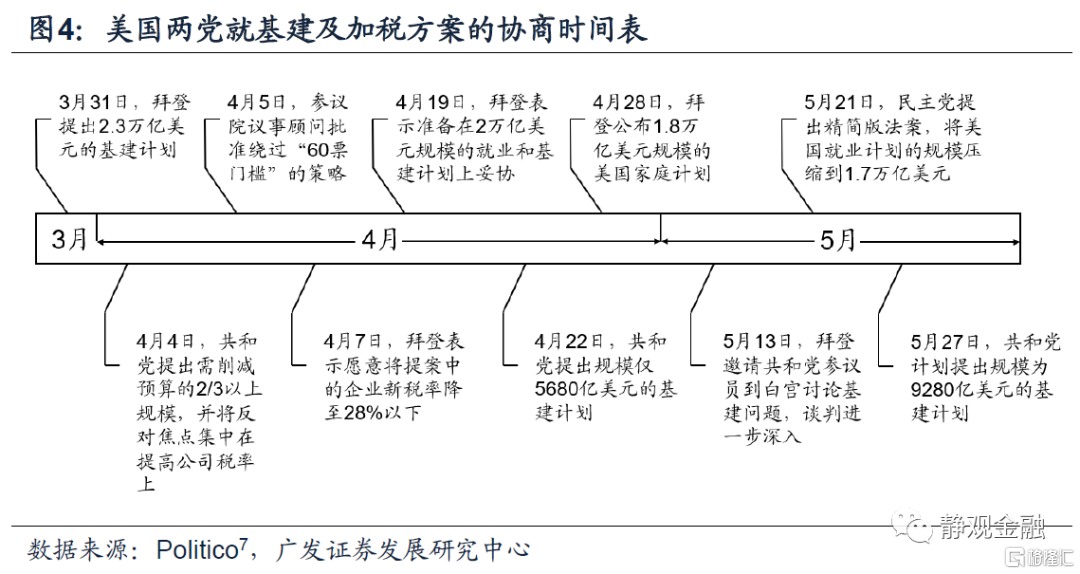

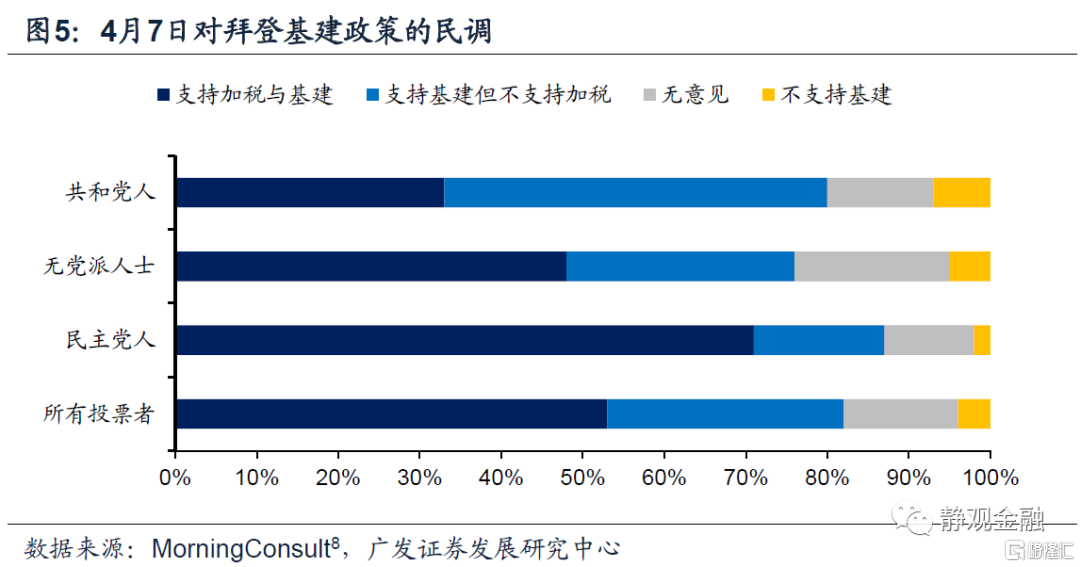

民主黨堅持捆綁“基建+加税”,共和黨堅持拆分,分歧難以協商解決;拜登新政大概率無法通過獨立法案形式落地。“基建+加税”政策組合長期意義在於補短板、為政府降槓桿、縮小貧富差距;中短期意義則是熨平經濟增長、為2024年大選鋪路。因此,民主黨勢必堅持將基建與加税捆綁推進。對於共和黨而言,基建是民心所向易於接受、而加税則不被接納,因此共和黨試圖將基建從政策組合中拆分出來單獨協商立法。為此參議院領袖麥康奈爾5月13日明確表示保留特朗普減税內容是協商的紅線[1]。此外,即便僅是基建議題兩黨亦有分歧:共和黨眾議院領袖凱文·麥卡錫5月9日表示僅有道路、橋樑、機場和寬帶等物理基礎設施建設投資是兩黨共識,不會接受關於電動汽車和“社會基礎設施建設”的內容[2]。目前兩黨已經提出三輪方案,但金額和內容相差甚遠。4月11日美國交通部長布蒂吉格稱拜登希望兩黨協商在陣亡將士紀念日(5月31日)之前取得實質進展[3]。由於分歧較大,拜登新政或無法通過獨立法案形式落地。

2021財年落地拜登新政的可能性尚未關閉,關注6-7月政策推進速度。在《拜登基建有望進入快速通道,影響幾何?》報吿中我們提到,每一財年財政預算決議中包括和解流程指令,指令下的內容可憑藉預算和解流程來繞開“宂長辯論”以51票在參議院通過。也就是説,只要在該指令下民主黨就可以無懼共和黨阻擾,直接推動立法。2月5日為落地第三輪抗疫刺激民主黨已經用掉2021財年財政預算決議,理論上拜登新政無望於本財年落地,但4月5日參議院議事顧問麥克唐納曾表示可以修改財政預算決議[4],為本財年落地拜登新政提供可能。我們在報吿《Q3海外或有三點預期差》中指出7月後美國經濟將快速、均衡修復並開始呈現過熱特徵。假若不能及時落地加税政策為美國短期經濟降温,2024大選年美國經濟衰退風險極高且將不利於執政黨競選。因此,若5月31日兩黨仍未達成共識,隨後民主黨修改2021財年財政預算決議並對拜登新政立法的可能性仍舊不低。

2022財年財政預算提案表明拜登基建及加税政策大概率於Q4(後)實施。儘管民主黨可以修改2021財年財政預算決議迅速落地拜登新政,但5月以來民主黨與共和黨積極協商的態度説明拜登政府也並不希望完全無視共和黨、加劇兩黨矛盾。而本週公佈的2022財年財政預算提案亦説明拜登基建、加税政策大概率在2022財年生效實施。8月美國國會將休會,因此假若6-7月拜登政府快速推進新政,則本財年立法且於Q4實施仍是大概率;假若6-7月拜登政府並未急於修改2021財年財政預算決議、推動新政立法,則基建及加税政策或將與2022財政預算捆綁且最快於Q4立法隨後實施。

拜登新政落地不會逆轉赤字率與政府槓桿率回落的趨勢,因此我們維持對於10年期美債收益率長期小步慢跑中樞逐步上移的觀點不變。

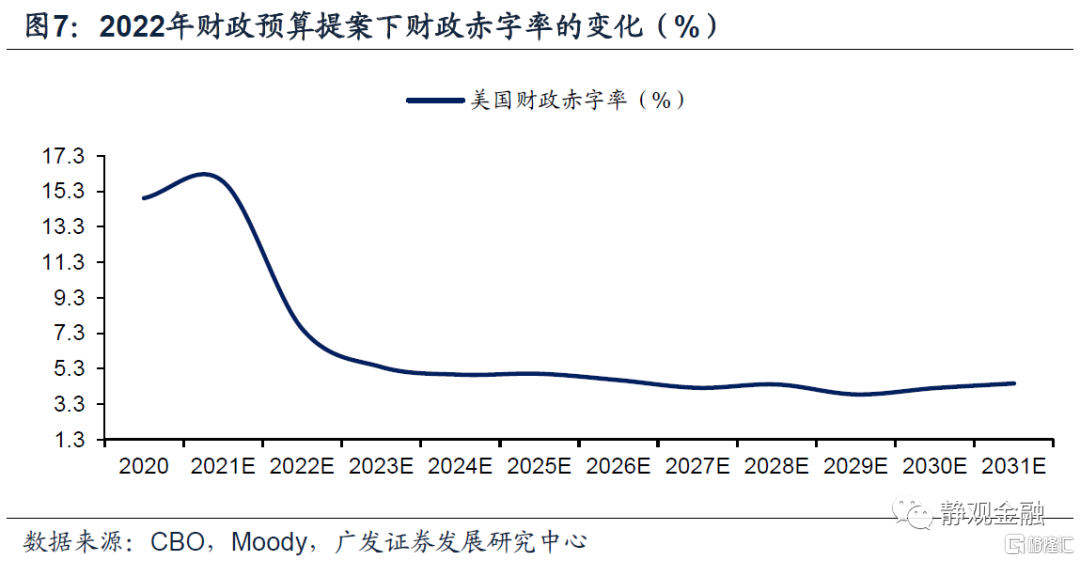

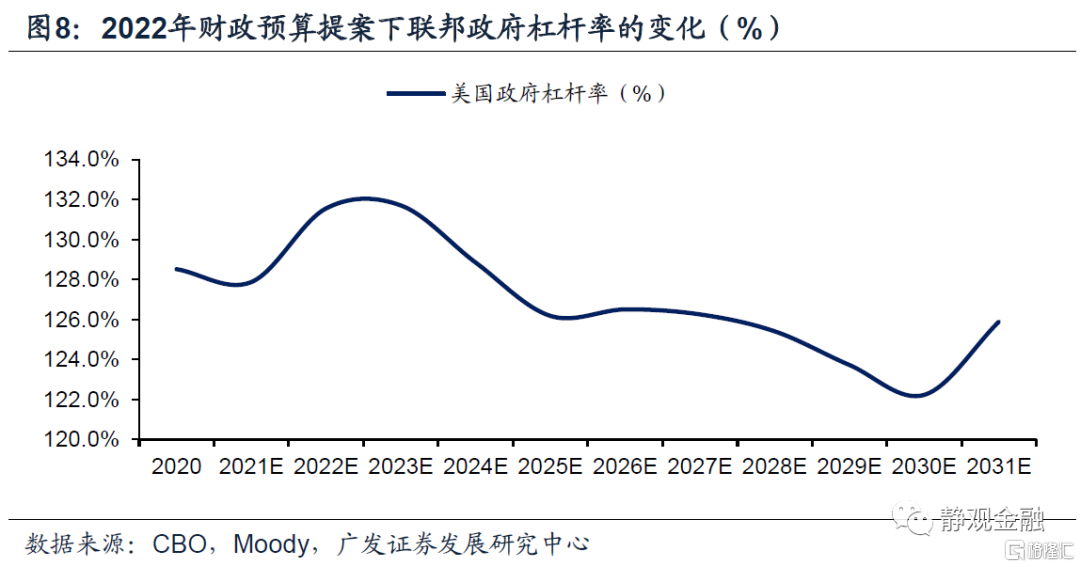

由2022財政預算提案可知,拜登新政帶來的增量支出將在2023-2027年達到峯值,隨後由於增税的新增收入覆蓋支出,拜登新政給財政收支將帶來正收入。據此測算,美國財政赤字率有望於2022-2024年大幅回落並於2025年略有反彈,但整體仍維持下行趨勢。此外,我們以Moody對於“美國人就業計劃”及“美國人家庭計劃”對美國實際經濟增長的影響及2月10日CBO對未來10年美國名義GDP的預測為基礎估計了拜登新政對於美國政府槓桿率的影響,結果顯示美國政府槓桿率或將於2023年見頂隨後中樞下移。基於此,我們維持報吿《六大類海外資產的泡沫化程度及其前景》中關於10年期美債收益率長期小步慢跑中樞逐步上移的觀點不變。從節奏上看,美聯儲大概率在7月底FOMC或者8月底Jackson Hole全球央行會議上明示Taper時間表、明年Q3附近結束QE並於明年底引導加息預期。

重申Taper或僅是美股調整的催化劑,美股真正的威脅是加税;下半年需密切關注削減QE和加税兩隻靴子。

我們在報吿《為什麼羣體免疫將成為美股調整催化劑?》中指出,削減QE確實是美股調整的催化劑,但以史為鑑美國經濟回升期標普500指數鮮有超過15%的深調。可見,經濟回升可以推動股票EPS擴張,此間投資者並不會畏懼來自無風險利率和估值的“威脅”,但1987年10月股災恰好發生在美國經濟過熱階段,原因是變相加税掣肘了股票EPS,疊加無風險利率上升,使得美股受到EPS與估值雙重掣肘。基於報吿《Q3海外或有三點預期差》,我們認為下半年美國經濟將比上半年更為健康,理論上美股EPS將受提振,但若拜登加税政策落地則將令上市公司面臨EPS壓力。因此,只要下半年美聯儲削減QE及拜登加税信號相繼釋放,美股勢必面臨巨大的調整風險。