雖然近期行情板塊熱點切換頻繁,但是我們也看到一些優質的公司股價也開始底部反轉。而現在進入到了二季度,那麼我們該關注什麼方向的機會呢?

隨着人口老齡化趨勢的到來,醫藥行業將是投資圈不可以忽視的金礦,被稱為永遠的朝陽行業。作為我國國民經濟重要組成部分之一,具有高投入、高產出、高風險、高技術密集型特點,並且擁有很強的技術壁壘。

其中,近年來十分火爆的創新藥領域更是具備成長性與高彈性的特徵。從時間節點來看,伴隨着創新藥產品獲批速度加快,國產創新藥有望進入高速增長期,迎來黃金時代。根據天風證券預測,保守估計我國創新藥行業存在10年10倍的空間,有望成長出巨頭與新貴。

全球生物藥重磅頻出,國內有望不斷釋放

全球生物醫藥產業萌芽於19世紀初,經過200多年的發展,湧現出一批重磅生物藥。反觀國內,生物製藥產業起步較晚,與國際相比尚有差距。根據各公司年報以及IQVIA數據顯示,2019年我國處方藥市場銷售額TOP20中,生物藥佔據7席(全球有12個),其中單抗類藥物僅有3個(全球有10個),我國生物製藥的重磅屬性亟待釋放。

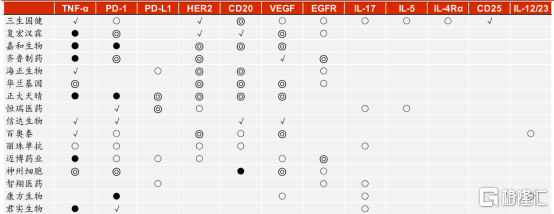

三生國健(688336.SH)是國內第一批佈局抗體類藥物的生物製藥企業,成功研發中國第一個抗體藥物益賽普。目前,其在靶點覆蓋以及研發進度方面有多個在研產品處於國內第一梯隊。

圖表一:國內生物藥公司:靶點佈局一覽

數據來源:丁香園Insight,華泰證券,格隆彙整理 數據截止2020年11月30日

三生國健自去年7月上市以來,一直維持着較高的研發投入。根據WIND數據統計顯示,以2020年第三季報數據統計為統一口徑進行篩選,在科創板的26家生物科技公司中,研發費用平均1.49億元,中位數0.83億元,三生國健以2.38億元研發投入位列第四。

然而三生國健上市之初恰逢醫藥板塊大幅回調,醫藥指數自去年八月初高點至今年三月初低點最大回撤達到28.16%,個股表現更為分化,創新藥企承壓更為明顯。在泥沙俱下的市場行情下必有被低估公司,那投資者能否在這年報公示的季節,找出真正的創新藥企提前佈局。接下來,我們來探討一下這家處於國內抗體藥物第一梯隊的三生國健上市後首份年報情況。

三生國健:研發投入加大,多管線並進

作為一家創新藥企,三生國健大量的研發費用投入,實際上極大的推動了公司產品管線的發展。

公司圍繞三款已上市產品構建銷售體系拓展適應症的同時,多管線產品呈現齊頭並進的態勢。截至年報最新數據,三生國健目前已擁有18個主要在研抗體藥物(包括8個處於臨牀及臨牀後階段的在研藥物、10個處於臨牀前階段的在研藥物),主要圍繞腫瘤、自身免疫性疾病等重大疾病治療領域開展。

相比起科創板中眾多年輕的初創藥企,三生國健在上市之前已有18年的研發經驗,形成了覆蓋抗體藥物發現、開發、註冊、臨牀、生產、商業化全流程的抗體藥物平台。三生國健的首款藥物早在2006年便已實現上市,長久以來為三生國健貢獻持續的利潤,支撐後續研發的持續投入,最終形成上市產品與在研產品共同推動企業持續發展的可持續發展局面。

具體來看公司主要產品情況:

1. 賽普汀:獲批上市進入醫保,業績增長新動力

伊尼妥單抗(賽普汀)在2020年6月19日正式獲得國家藥品監督管理局(NMPA)批准,是中國第一個Fc段修飾,生產工藝優化,具有更強ADCC效應的創新型抗HER2單抗,與化療藥物聯合,已被證明可以延緩HER2陽性的轉移性乳腺癌患者病情進展。2020年12月28日,伊尼妥單抗(賽普汀)通過了醫保談判,首次被納入《國家醫保目錄(2020年版)》,於2021年3月1日執行。

賽普汀在臨牀數據即顯示該藥物治療HER2過度表達的轉移性乳腺癌患者的腫瘤無進展生存期顯著延長,進展風險顯著降低;腫瘤客觀緩解率顯著提高,臨牀獲益率顯著提高;未出現超敏反應和心臟毒性等嚴重不良事件,具備可預見、可耐受和可控制的安全性。

根據國家癌症中心2015年數據統計,乳腺癌發病率位居女性惡性腫瘤第一位,新發乳腺癌患者超過30萬人。隨着乳腺癌新藥的加速上市,更多新藥和生物類似藥的可及性提高,抗HER2單抗藥物市場未來將快速發展,根據弗若斯特沙利文報吿,國年抗HER2的單抗藥物預計在2020年至2024年複合增長率達到14.3%,預計2024年市場規模將達到128億元。在該疾病領域中國具有龐大的患者人羣,賽普汀的問世將惠及更多患者。

2. 益賽普:以價換量,2020Q4已企穩回升

益賽普是腫瘤壞死因子α抑制劑產品,是國內首個上市的全人源抗體類藥物,是中國最早上市的TNF-α抑制劑。2005年益賽普以適應症為類風濕性關節炎的生物製劑產品在國內上市,填補了國內企業在全人源治療性抗體類藥物的空白,2007年適應症擴大至強直性脊柱炎及銀屑病。益賽普的國內市場份額自2006年以來一直佔據領先地位,在多數的年份內為三生國健創造了絕大部分的利潤。雖然近年來市場競爭日益加劇,但益賽普2020年市場佔有率仍居於首位。根據IQVIA數據,按銷售額計算,2020年益賽普在國內TNF-α抑制劑市場的份額約45.5%。

根據弗若斯特沙利文報吿,在2019年,中國自身免疫疾病生物藥市場規模約37億人民幣。隨着生物藥進入醫保、病人支付能力的提高等因素的推動,生物藥市場規模將快速增長,以47.8%的複合年增長率從2019年增長到2024年的約260億人民幣,並預計在2030年達到約1,146億人民幣的市場規模。

3. 其他在研產品:佈局完善,穩步推進

正如前文所見,公司在抗體靶點上的佈局,在同業之中處於領先水平。除了已經上市的產品外,公司的在研產品管線的研發進展也值得一看。

從靶點佈局來看,公司佈局的包括熱門靶點CD20、IL-17A、VEGF、PD-1、IL-5以及IL-4Rα。從產期來看,這幾款熱門靶點對應的產品有望在2023-2025年開始進入密集產品獲批期,迎來業績兑現時刻。按照華泰證券在2020年12月13日發佈的《中國抗體藥物領導者:三生國健(688336.SH)》預測,未來十年公司十大核心產品將貢獻百億以上的收入體量。

在佈局單靶點以外,公司還佈局了雙特異性抗體以及多特異性抗體領域,也是走在創新藥技術迭代更新浪潮的前沿。公司披露的雙抗靶點HER2 x PD-1預計將在2021年下半年進入IND階段。而公司與Numab研發平台的合作,能夠在Numab平台的三個多特異性抗體項目中選取多達5種抗體分子,並且擁有所選抗體分子在大中華地區的開發以及商業化專有許可權。

小結

從長期投資的角度來看,選擇投資標的就是去篩選好賽道配合好公司外加好價格的過程。

賽道上來看,三生國健所在的創新藥領域正處於黃金賽道,正是高速發展時期,並且受到外部宏觀環境影響小。而整個醫藥行業在集採進入常態化之際,受到醫改政策影響程度正在逐漸降低。

公司上來看,三生國健作為中國抗體最開始佈局的藥企,底子厚,實力強,研發投入同業前茅,研發佈局完善,產品管線陸續開花結果。

至於價格上,現階段三生國健的股價已經處於一個相對的低點。從上市時機來看,公司在去年7月正式登陸科創板。大環境上來看,2020年7月上半個月迎來了牛市衝頂階段,隨後就開始集體回撤,這也不免讓明明是新股的三生國健一路跟着回調躺槍。那麼此時是否已經進入底部階段?拿一組數據來看:根據WIND數據顯示,三生國健PE(TTM)為-50.6倍,而PE(2021E)為27.5倍。這中間的PE估值是否存在錯殺?這恐怕也是不言而喻了。

投資創新藥賽道是個長期的活,和其他行業存在明顯不同,需要具備膽大,心細更要有耐心的品格。在選擇好合適的投資標的後,應當做的就是與時間做朋友,等待產品催化劑帶來的魅力。