| 今日市场短评

恒指收跌0.91%;恒生科技指数收跌超1%,餐饮、内险股、科网股普跌,港口运输、钢铁、半导体板块表现强势。

| 窝轮(认股证)焦点

中国铝业(02600)中铝认购证(19351)到期日:2021年5月杠杆:5.7倍

高盛:予中国铝业“买入”评级 目标价升至4.8港元

报告提到,公司去年纯利同比跌13%至7.41亿元人民币,或每股盈利4.4分人民币,撇除一次性项目,该行估算其经常性纯利同比升4.68倍至10.05亿元人民币。在销量增加及氧化铝单位利润改善下,公司业绩胜该行预期,也符合市场预期。

该行称,公司氧化铝板块同比改善,但仍落后于行业。去年铝材实现销售均价每吨14169元人民币,与市场价大致持平。该行估算其铝材经常性EBIT同比升168%至32.07亿元人民币,仍低于该行预期,主因销货成本及行政及销售开支增加。

该行表示,公司资产负债表同比改善,经营现金流同比升19%至149亿元人民币属稳固。自由现金流改善及资本开支减少,该行上调公司2021-23年盈测4%至13%,反应去年氧化铝表现较佳,预计公司受惠于铝价利差及氧化铝价格上升。

中远海控(01919)远海认购证(22054)到期日:2021年7月杠杆:2.96倍

大摩料中远海控全年业绩可胜预期 续看好前景

摩根士丹利发表研究报告,指中远海控发首季盈喜,预期纯利增至154.5亿元人民币,去年同期仅赚2.92亿元人民币;剔除一次性项目,经常性纯利则录154.1亿元人民币。

报告引述管理层指纯利增长强劲,归功於首季运费强劲增长,中国出口集装箱运价综合指数(CCFI)首季按年升113.3%,按季亦升53.8%;运量按年增长,受惠公司持续扩张运力,确保集装箱供应及改善服务质素。大摩续看好中远海控前景,认为首季业绩远胜预期,已高於该行及市场对其全年度预测,料市场对此反应正面;目标价11.88元,评级「增持」。

| 牛熊证焦点

中芯国际(00981)

中芯牛证(53766)到期日:2021年11月回收价:23.2杠杆:5.06倍

中芯国际跳空上涨,一度涨6.18%报27.5港元。此前业内人士表示,国内晶圆代工龙头厂中芯国际通过邮件告知其客户,4月1日起将全线涨价,已上线的订单维持原价格,已下单而未上线的订单,不论下单时间和付款比例,都将按新价格执行。此外,台积电、中芯等代工大厂近期积极投资扩产,可见产业对本轮半导体高景气持续性的判断更加乐观。

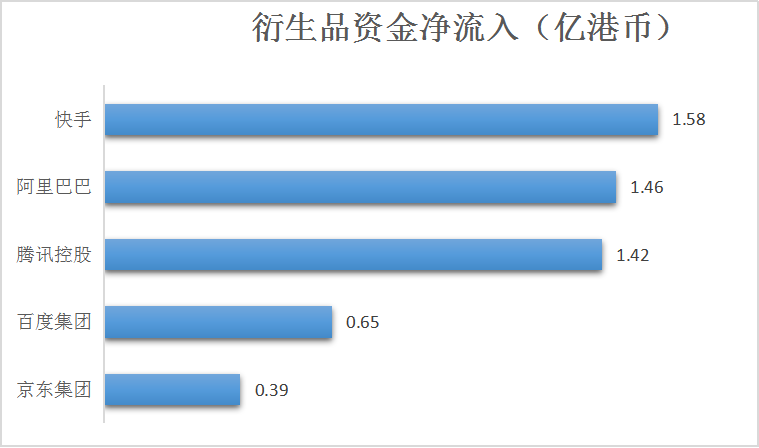

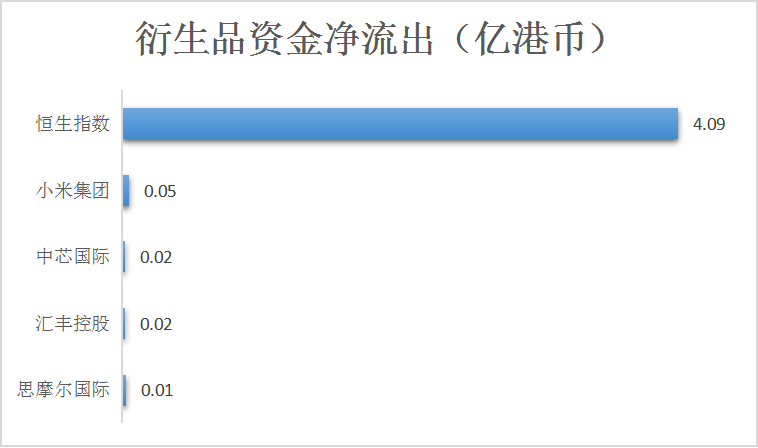

| 衍生品资金流入/流出