格隆匯3月17日丨牧原股份(002714.SZ)今日大漲,午後漲幅一度擴大至9.57%報111.18元,逼近漲停,市值超4100億元。

針對雪球論壇大V的質疑和深交所的問詢函,牧原股份昨晚發公吿,分別對“固定資產佔銷售收入的比重遠高於同行業、少數股東ROE遠低於母公司股東ROE、與關聯企業河南牧原建築工程有限公司關聯交易問題”一一進行了迴應。

問題1:媒體反映,你公司固定資產佔銷售收入的比重遠高於同行業。請補充披露你公司近三年又一期的固定資產週轉率,並結合同行業其他上市公司情況、生產經營模式等,説明你公司固定資產週轉率是否存在異常。請會計師核查並發表明確意見。

回覆:

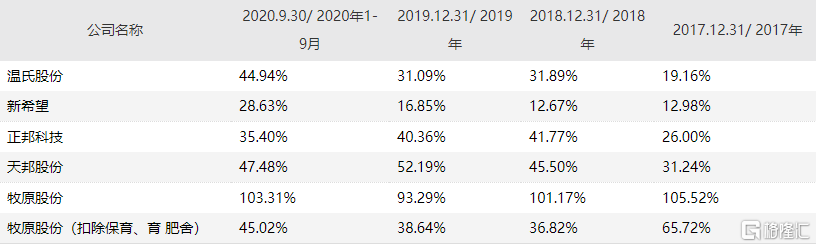

近三年又一期,公司與同行業上市公司固定資產佔營業收入比例情況如下:

近三年又一期,公司與同行業上市公司固定資產週轉率情況如下:

根據上兩個表可見,公司固定資產佔營業收入的比例顯著高於同行業上市公司、固定資產週轉率顯著低於同行業上市公司。扣除保育、育肥舍後,公司固定資產佔營業收入的比例不存在顯著高於同行業上市公司的情況,公司固定資產週轉率不存在顯著低於同行業上市公司的情況。造成該情況的主要原因系公司與同行業上市公司的生豬養殖模式存在差異。

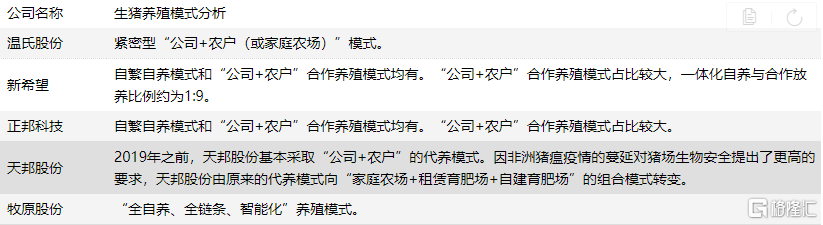

公司與同行業上市公司的生豬養殖模式對比情況如下:

與同行業上市公司相比,報吿期內,公司的生豬養殖採用“全自養、全鏈條、智能化”養殖模式,而同行業上市公司多采用代養模式。代養模式因採用“公司+農户”的生產模式,相對具有“輕資產”的特點;而全自養模式需公司自主投資建設生豬養殖場。故與同行業上市公司相比,公司固定資產佔營業收入的比例較高、固定資產週轉率較低。

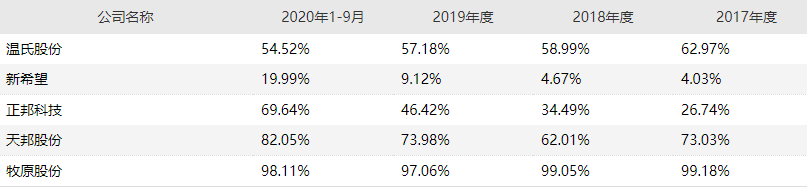

除此之外,公司與各同行業上市公司的主營業務存在差異,也是造成公司與同行業上市公司的固定資產收益率有所差異的原因。近三年又一期,公司及同行業可比公司生豬養殖業務收入佔營業收入的比例情況如下:

根據上表可見,公司生豬養殖收入的比例遠超過同行業上市公司。同行業上市公司除生豬養殖業務外,温氏股份還包括肉雞養殖等、新希望還包括飼料業務和禽業養殖等、正邦科技和天邦股份還包括飼料業務等。這些業務的資產週轉效率普遍高於生豬養殖。

綜上所述,公司與同行業上市公司固定資產週轉率和固定資產佔營業收入的比例存在差異的主要原因系公司的主營業務構成和生豬養殖模式與同行業上市公司存在明顯差異。近三年又一期,公司固定資產週轉率不存在異常情況。

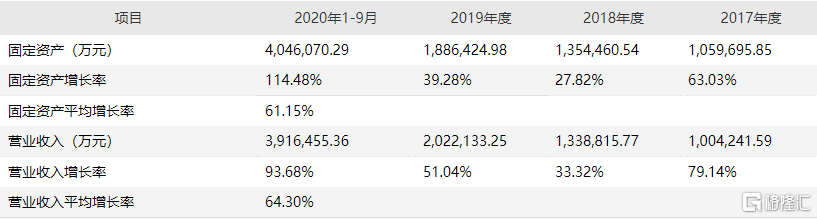

近三年又一期,公司固定資產賬面價值及銷售收入的增長情況如下:

由上可知,近三年又一期,固定資產的平均增長率與營業收入的平均增長率基本維持一致,二者之間具有匹配關係,公司固定資產週轉率不存在異常。

會計師的核查結論:

經核查,會計師認為:公司近三年又一期固定資產週轉率低於同行業,是因為公司和其他上市公司相比,生豬養殖模式不同、主營業務構成不同所致,且固定資產與營業收入都保持了較高的增長速度,二者之間具有匹配關係,因此近三年又一期固定資產佔銷售收入的比重遠高於同行業是合理的,固定資產週轉率不存在異常。

問題2:媒體反映,你公司少數股東權益與收益不成正比,少數股東ROE遠低於母公司股東ROE。請結合你公司近三年又一期財務數據,説明是否存在異常;結合你公司對主要子公司持股比例變化情況、主要子公司盈虧變化情況等,説明是否存在利用少數股東損益調節合併報表歸母淨利潤的行為。請會計師核查並發表明確意見。

回覆:

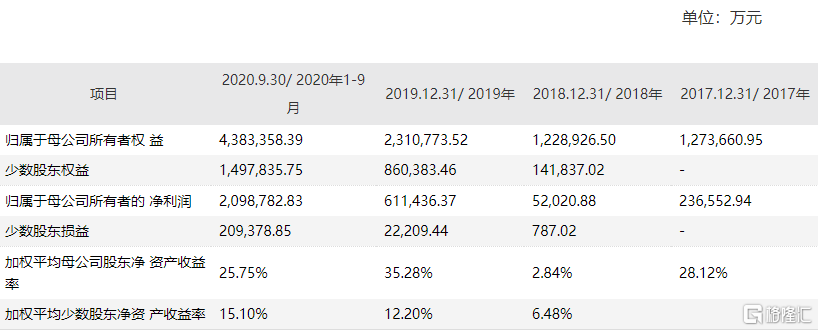

根據上表可見,近三年又一期,公司加權平均母公司股東淨資產收益率與加權平均少數股東淨資產收益率的變動趨勢保持一致。2019年和2020年1-9月,公司加權平均母公司股東淨資產收益率高於加權平均少數股東淨資產收益率的主要原因系公司與華能貴誠信託有限公司、中央企業貧困地區產業投資基金股份有限公司等戰略投資者合資成立的子公司均是在2019年末開始成立的,項目投資規模較大,但該部分子公司生豬養殖場的建設與產能形成需要一定的時間,故導致少數股東權益較大但少數股東損益較低,加權平均少數股東淨資產收益率低於加權平均母公司股東淨資產收益率,公司不存在利用少數股東損益調節合併報表歸母淨利潤的行為。具體説明如下:

一、少數股東權益情況分析

公司2017年末、2018年末、2019年末和2020年9月末的少數股東權益分別為0萬元、141,837.02萬元、860,383.46萬元和1,497,835.75萬元,增長較大,主要原因系公司從2018年12月陸續引入安徽交控招商產業投資基金(有限合夥)、華能貴誠信託有限公司、中央企業貧困地區產業投資基金股份有限公司等外部戰略投資者共同合資成立子公司,進一步擴大生豬養殖規模。

截至2020年9月末,公司存在少數股東權益的子公司情況如下:

注:上表列示公司自成立開始,少數股東持股比例未發生變化;公司與少數股東無關聯關係。

二、少數股東損益情況分析

根據企業會計準則:子公司的股東權益及當期淨損益中不屬於本公司所擁有的部分分別作為少數股東權益及少數股東損益在合併財務報表中股東權益及淨利潤項下單獨列示。子公司當期淨損益中屬於少數股東權益的份額,在合併利潤表中淨利潤項目下以“少數股東損益”項目列示。近三年又一期,公司嚴格按照企業會計準則編制合併財務報表,不存在利用少數股東損益調節合併報表歸母淨利潤的行為。

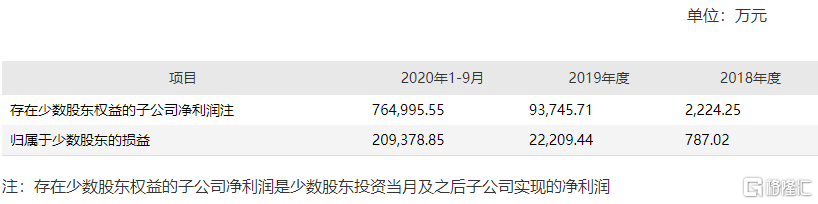

2020年1-9月、2019年、2018年和2017年,公司少數股東損益分別為209,378.85萬元、22,209.44萬元、787.02萬元和0萬元,其具體情況如下:

2019年和2020年1-9月存在少數股東權益的子公司成立時間主要在2019年末以後,該些子公司的生豬養殖項目大部分都屬於建設初期或待建項目,實現收益均需要一定的時間。故與原有已建成已經投產的生豬養殖項目相比,存在少數股東權益的子公司淨利潤較低,歸屬於少數股東的損益相應也較低。因該些子公司的項目投資規模較大,但生豬養殖場的建設與產能形成需要一定的時間,故加權平均少數股東淨資產收益率低於加權平均母公司股東淨資產收益率是合理的。

公司不存在利用少數股東損益調節合併報表歸母淨利潤的行為。

會計師核查結論

經核查,會計師認為:公司少數股東損益按照規定計算,不存在利用少數股東損益調節合併報表歸母淨利潤的行為。