今天,老闆問我藥明生物你心裏到底有沒有個估值,我沒回答~

對於估值這種嚴肅謹慎的事,怎麼好直説呢,於是我把問題拋給了同事,他説萬億!毫無猶豫。

於是我又問一個基金經理朋友,這是他的回答:

在去年以來的市場環境下,他的想法某種意義上是對的,也是很多機構的典型代表。而買便宜的資產也是廣大投資者的夢想;但是想要買到便宜而又優質的資產,是真的難!除非要麼等系統性風險來臨,要麼具備遠超常人的認知,否則幾乎不太可能。

優質的公司你嫌他貴,但是總有更多的人看的更遠,於是一嫌路貴一路上漲,一騎絕塵。尤其是像藥明生物這種優質行業中的絕對龍頭,更是一直被機構奉為圭臬,底倉肯定少不了。於是一旦出現小幅回調,就會有無數人衝進去搶籌。只要不出現18年下半年的那種流動性風險,真的很難有一波像樣的下跌。

上週以來,央行釋放流動性收緊的信號,隔夜同業拆借利率和逆回購利率紛紛大漲,A股和港股隨後應聲回調,藥明生物也回調了一波。對不少投資者來説,或許是個機會。

1.公司業績超預期

公司於 1 月 27 日晚發佈公吿,預計 2020 年股東淨利潤將同比大增至少 65%,因此公司 2020年股東淨利潤將至少超 16.7 億人民幣,大幅超越此前市場預測的約 14.9 億人民幣。公司2020 年 1 季度受疫情影響很大,上半年股東淨利潤為約 7.36 億人民幣,因此預計下半年股東淨利潤至少達超 9.3 億人民幣,下半年業績突飛猛進。

公司管理層表示,下半年接獲大量新冠相關項目,包括中和抗體與疫苗等。預計新冠項目於 2021-22 年將共計帶來約 7 億美元收入,其中 5-6 億美元將於 2021 年確認收入,剩餘部分於 2022 年確認。

中泰國際隨即將反應公司核心盈利的 2020-22E 經調整淨利潤預測分別上調 12.5%、7.6%、14.0%,分別上調至58.24億元、90.94億元、134.09億元。根據 DCF 模型,將目標價從 88.3 港元提升到 126.1 港元,以反映公司超越預期的獲取項目能力與營運效率的提高。

如果説短期的變量太多,那麼從長期來看,不妨按市場空間來簡單算一下,公司未來到底能做到多大。

2.長期來看,藥明生物或可達千億營收體量

全球生物藥市場2030年預計可達四萬億

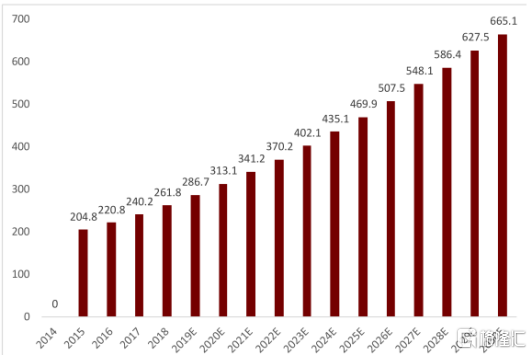

根據弗若斯特沙利文預計,按照中標價統計,全球生物藥市場銷售收入2014-18 年複合增長率為 7.7%,2018 年至 2023 年的年複合增長率為 9.0%,2023 年至 2030 年的年複合增長率為 7.5% 。預計到2030年,全球生物藥市場規模將超過4萬億。

圖 全球生物藥市場銷售規模(單位:十億美元)

資料來源:弗若斯特沙利文,中泰國際研究部,包含所有的醫療機構和零售藥店銷售

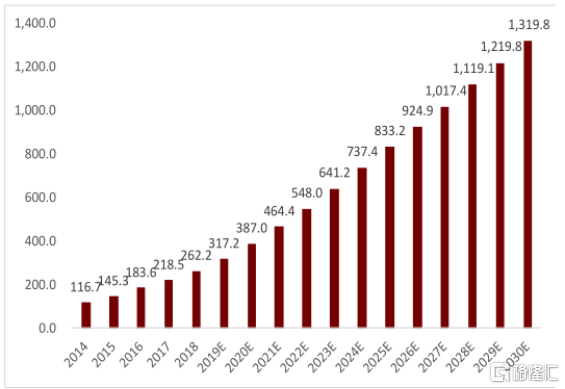

根據弗若斯特沙利文預計,按照中標價統計,2014-18 年中國生物藥市場規模複合增長率為 22.4%,明顯快於同期中國製藥工業整體增速,表明生物製藥在中國市場滲透率不斷提升。隨着支付能力提升以及醫保覆蓋範圍的擴大,預計至 2023 年中國生物藥市場規模將進一步擴大至 6,412 億元人民幣,同期年複合增長率為19.6% 。而隨着醫藥研發投入的增加,預計在 2030 年生物藥市場將會達到 13,198 億人民幣 2023 年至2030 年的年複合增長率為 10.9% 。

圖 中國生物藥市場銷售規模(單位:十億元)

資料來源:弗若斯特沙利文,中泰國際研究部,包含所有的醫療機構和零售藥店銷售

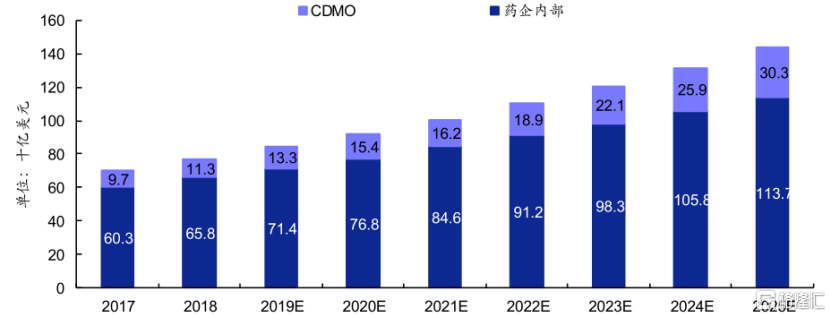

生物藥CDMO潛在市場超千億

根據 Bourne Partners 的測算,2019 年全球生物藥 CDMO 市場規模為 133 億美元,同比增長 17.7%,預計 2025 年將達到 303 億美元,2019-2025 年 CAGR 為 14.7%;預計全球生物藥生產的外包率將從 2019 年的 15.7%提高到 2025 年的 21.0%。

圖 全球生物製藥生產市場規模預測:藥企內部 vs CDMO

資料來源: Bourne Partners 、安信證券研究中心

從2019年數據來看,全球生物藥企業研發生產投入成本約847億美元,而全球生物藥市場中標價總規模2867億美元,研發生產端成本佔比29.5%。

假設到2030年維持這一比例不變,則2030年全球生物藥研發生產市場規模將達到1962億美元,中國3893億人民幣。

外包的比例假設提升至30%,則全球生物藥CDMO規模可達3532億人民幣,中國生物藥CDMO市場規模可達1168億元。

藥明生物市場份額不斷提升,未來收入有望突破千億

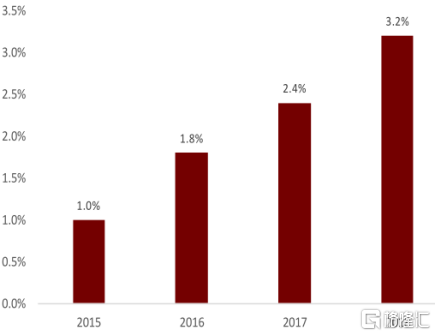

公司在生物研發服務外包市場份額不斷增長,按照 2018 年收益計算,公司是全球第四大生物藥研發外包服務提供商,2018年市場份額佔比3.2%。

圖 藥明生物在全球生物研發外包服務行業市場份額不斷增加

資料來源:弗若斯特沙利文,中泰國際研究部

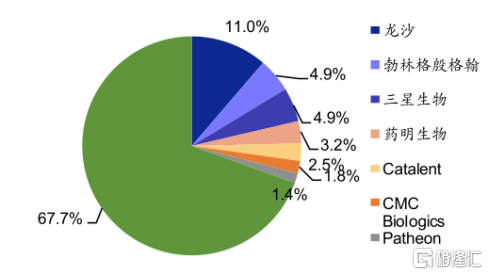

圖 全球生物藥研發生產服務外包市場份額

資料來源:公司 2018 年業績 PPT 、安信證券研究中心(按 2018 年銷售收入計)

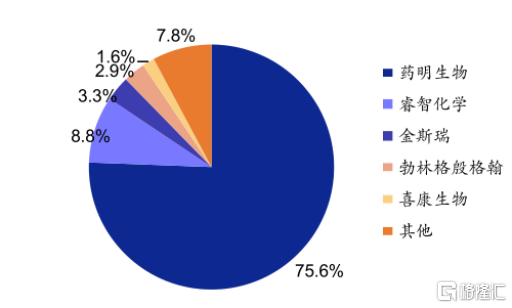

國內生物藥 CDMO 市場,藥明生物一家獨大,2018 年市場份額為 75.6%,其餘企業市場份額均較小,呈現百家爭鳴的局面。這與國內生物藥 CDMO 市場發展時間相對較短、而藥明生物又憑藉優秀的基因快速成長為全球行業巨頭有關。

圖 2018 年中國生物研發外包服務行業市場份額

資料來源:公司 2018 年業績 PPT 、安信證券研究中心(按 2018 年銷售收入計)

不論是中國還是全球市場,藥明生物的市場份額都在提升,假設未來中國市場份額提升至80%,全球其他地區市場份額提升至5%,則2030年公司收入有望突破1050億元,以當前30%的淨利率而言,確實足以支撐起萬億市值。

3.結語

當然,一切都是基於當前市場情況的假設,但公司技術紮實,行業空間廣闊,這是板上釘釘的事實。

於是分析師們在一路上漲中上調目標價,很難説是他們指導了市場,還是市場指導了他們。但是都不重要,畢竟奔着萬億去的路上,有人願意堅守,或早或晚。