掘金覆盤

先來複盤下研報掘金欄目近期表現:

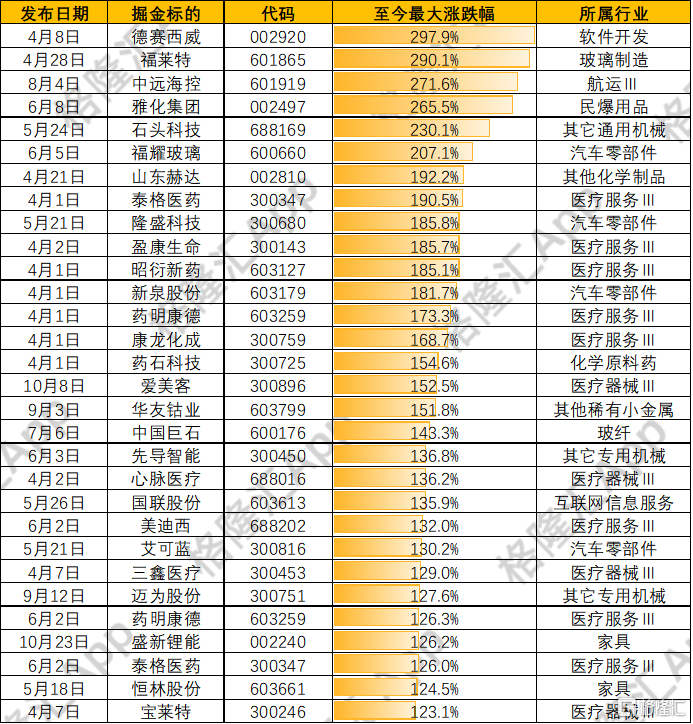

4月1日至11月30日,研報掘金共發佈304只個股(含重複個股),統計截止1月22日收盤,237只累計漲幅為正,整體勝率達78%。其中,福萊特、盈康生命、德賽西威等43只個股至今最大漲幅翻倍,德賽西威、福萊特甚至漲幅近300%!TOP30漲幅的個股如下:

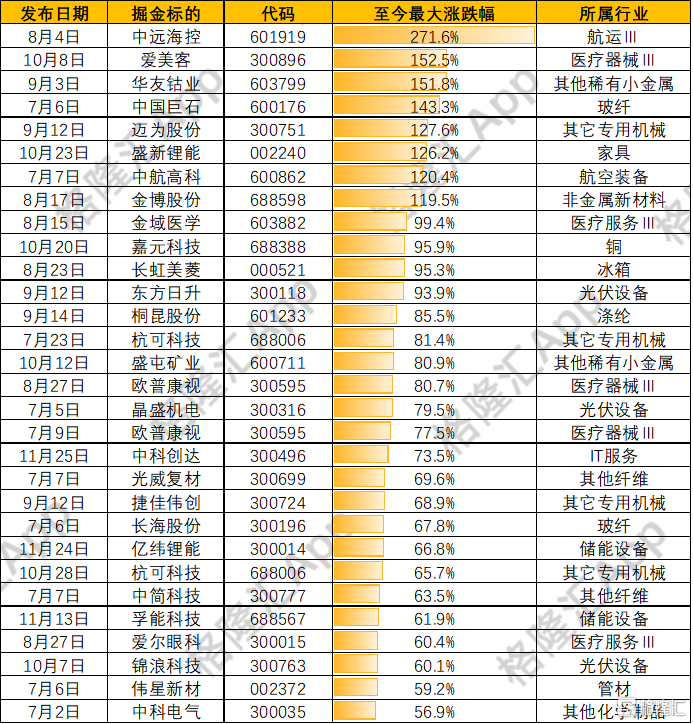

時間拉近來看,7月1日以來,市場加速上漲後持續震盪調整,在歷經數次大幅震盪後依然保持不錯的表現。至今最大漲幅最高TOP3為中遠海控、金博股份、愛美客等8只個股至今最大漲幅翻倍,TOP30詳細列表如下:

掘金解密

9月3日,我們覆蓋了正極材料龍頭華友鈷業。彼時,鈷價仍在地位,且市場仍將公司作為鈷原料生產加工商來看待,卻忽視了公司在鎳金屬及三元前驅體產線的垂直佈局。

公司大規模佈局了三元前驅體產能,並進入了一線鋰化合物企業的供應鏈;同時也將多家印尼鎳礦收入囊中,有效應對了“高鎳低鈷”電池路線對公司原有業務的衝擊。

之後,隨着新能源產業鏈的集體爆發,相關邏輯逐步被市場認知,股價持續上行。自發布之日起,截至本週五的100個交易日內,公司累計漲幅高達1.5倍!

對比來看,華友鈷業同寒鋭鈷業同為A股傳統鈷業巨頭。但《研報掘金》欄目也提到,寒鋭鈷業在轉型方面步伐相對較慢。從百日的表現來看,儘管兩家公司均出現了上漲,但華友鈷業的漲幅遠遠領先寒鋭鈷業,二者漲幅差近100%。

下面為大家帶來9月3日版的掘金解密正文:

【投資亮點】

1. 順應高鎳低鈷潮流,提早佈局調整產品結構,三元前驅體進入放量期

2. 持續擴大產能,前驅體有望在未來兩年進入第一梯隊序列並衝擊行業第一,已成為LG化學、SK、寧德時代、比亞迪等全球頭部動力電池企業的核心供應商

3. 戰略卡位鎳資源,原料領域加速佈局

【風險預警】

技術路線發生重大變化;產能釋放不及預期

1、三元前驅體放量,結構持續優化

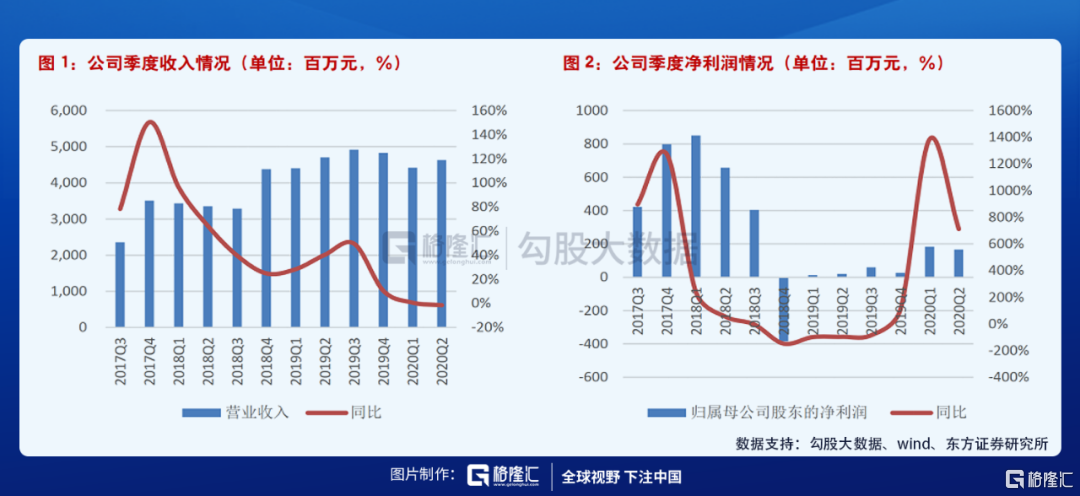

公司近期發佈2020年中報,上半年實現營業收入90.52億元,同比僅下降0.57%,實現歸母淨利潤3.50億元,同比增長 965%,公司綜合毛利率 15.52%,銷售淨利率3.6%,均較去年同期大幅提升。

公司業績大幅提升得益於鈷價從單邊下跌轉為箱體波動,以及公司三元前驅體產品和銅產品出貨量大幅增長。報吿期內,MB 鈷價同比下滑 6.94%,明顯小於去年同期已經 2019 年下半年波動水平。

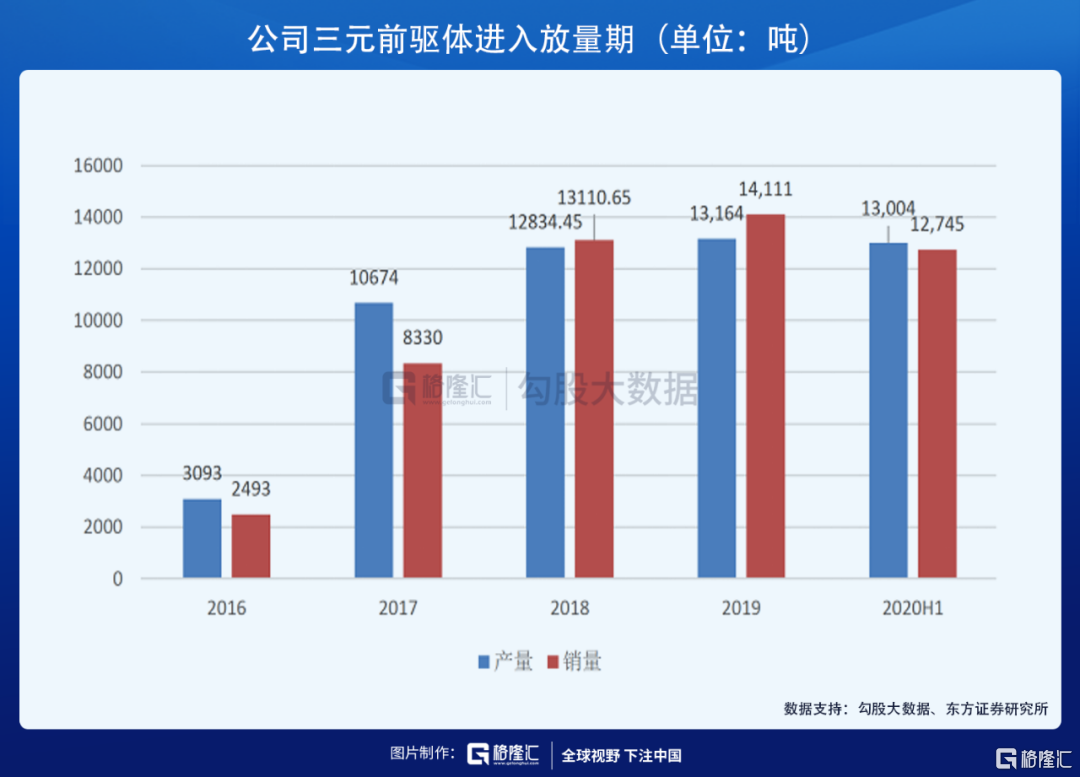

公司從鈷產品龍頭向三元材料龍頭轉型的成功是必然的,而其中一個重要的標誌就是三元前驅體產銷規模放量。公司在過去 2-3 年時間裏,三元前驅體出貨量始終維持在 1.2-1.3 萬噸區間。

進入 2020 年,公司已經完成了成熟的三元前驅體技術研發體系,產品覆蓋 NCM5 系、6 系、8 系以及 NCMA 低鈷高鎳四元體系,產品技術競爭力有效提升。

2020年上半年,公司三元前驅體產銷量已經基本與2019年全年持平。東方證券表示,下半年新能源汽車需求繼續抬升,公司前驅體將繼續放量,有望在未來兩年進入第一梯隊序列並衝擊行業第一。

從收入結構來看,公司鈷產品佔整體收入比重快速下降,至2020年中報,公司鈷產品佔比已不足四分之一;與此同時,與公司同屬鈷業龍頭的寒鋭鈷業鈷產品佔比依然高達接近70%。

此外,寒鋭鈷業也在佈局三元前驅體產能,但仍在建設當中。一期項目在2021年方才投產,全部產能建設完成要到2023年。

2、戰略佈局核心,產能持續擴張

經過五年時間的發展,公司三元前驅體產品產能快速釋放。截至目前,公司已投產和在建三元前驅體產能合計 10 萬噸/年:其中,全資擁有的三元前驅體產能 5.5 萬噸/年,該等產能均已建成投產;與 LG 化學和 POSCO 合資建設的三元前驅體產能合計 4.5 萬噸/年,該等產能目前正在建設或已進入產線調試、試生產階段。

未來三年,公司規劃將全資擁有的三元前驅體產能提升至15萬噸/年以上,合資建設的三元前驅體產能提升至13萬噸/年以上。

在客户開拓方面,公司三元前驅體已經進入國際高端品牌汽車產業鏈和國際儲能市場,成為 LG 化學、SK、寧德時代、比亞迪等全球頭部動力電池企業的核心供應商,產品已開始大規模應用到大眾 MEB 平台、雷諾日產聯盟、沃爾沃等歐美高端電動汽車。

在國內市場受疫情較大影響的情況下,公司產能利用率依舊保持較高水平,公司與 POSCO 及其關聯企業今年3月簽訂了合計約 9萬噸的長期供貨合同。

3. 鎳已取代鈷成為前驅體最大成本項,戰略卡位鎳資源

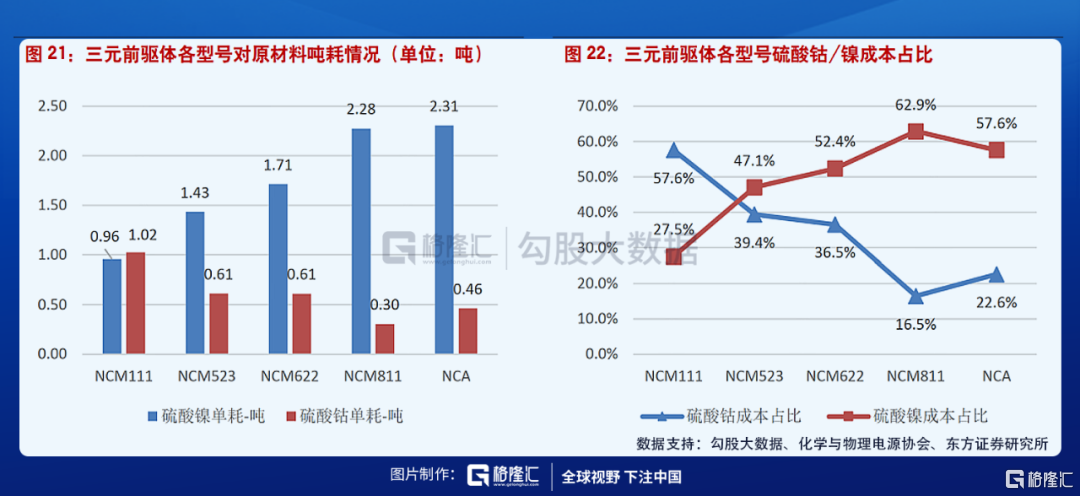

在三元材料中,元素鎳決定了材料的比容量,因此高鎳型號的前驅體成為主流廠商研發的核心。當前,市場已經逐漸從 NCM523 向 NCM622 和NCM811 切換,寧德時代 NCM811 電池已經成功實現裝機(注:數字為鎳、鈷、錳三種元素之比,第一個數字越高鎳含量越高)。自2019年下半年起,我國 NCM811動力電池開始在乘用車中規模裝機,份額穩定在 20%以上。

動力電池高鎳低鈷是長期趨勢,近期還有“無鈷電池”的傳聞,對公司原有鈷主業形成衝擊。從 NCM523 到 NCM811,單噸三元前驅體的硫酸鎳消耗量從 1.43 噸增加到 2.28 噸,增幅 60%,同時鈷的用量從 0.61 噸降至 0.3 噸,用量降低一半。

隨着高鎳份額增大,鎳價的波動對前驅體成本的影響會變得更大,前驅體企業在成本端需要將鎳原料放在一個更加重要的地位,這也是頭部企業開始向鎳資源傾斜的主要原因。

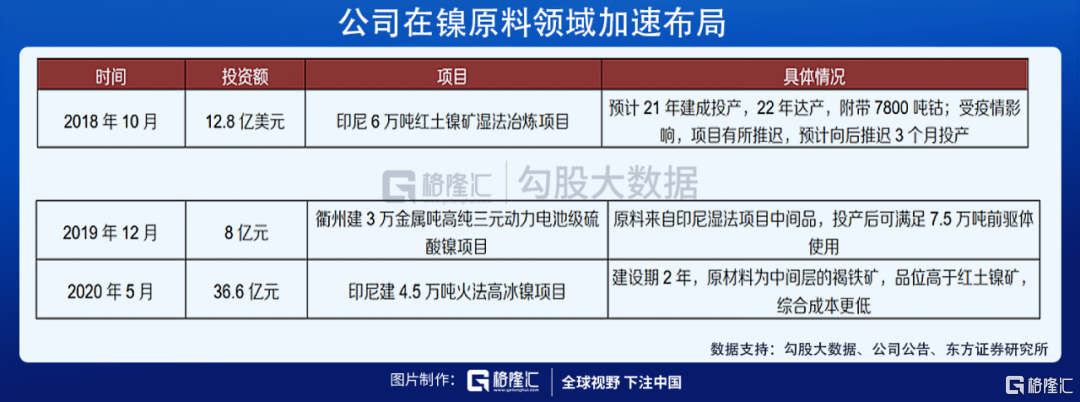

2018 年,公司啟動了印尼紅土鎳礦資源開發,投資建設年產6萬噸粗製氫氧化鎳鈷濕法冶煉項目,為未來高鎳鋰電材料的發展準備原料。印度尼西亞是世界紅土鎳礦資源最豐富的國家之一,佔有世界紅土鎳礦儲量的 10%以上。

公司在印度尼西亞華越合資公司項目對於保障公司未來鎳資源的供應具有重要意義,疊加公司在衢州 3 萬金屬噸電池級硫酸鎳項目,公司在鎳原料方面實現了從資源到冶煉的打通,有助於大幅降低三元前驅體成本。

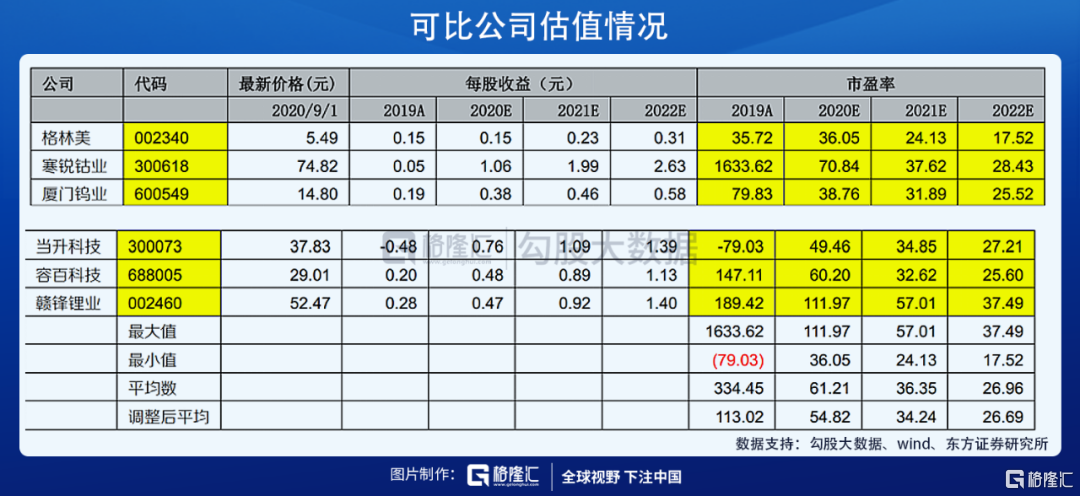

東方證券表示,2020 年上半年疫情對公司影響有限,各業務均取得了亮眼成績,尤其三元前驅體,自有產線和合資產線全面生產銷售,出貨量規模有望迅速上新台階。2021-2022年利潤調增主要基於看好未來兩年三元前驅體出貨量和單噸毛利率大幅提升以及銅產品的出貨量和盈利能力提升。

遠期來看,公司印尼鎳項目投產後將為前驅體提供充足的原料保障,一體化佈局帶來的成本優勢加強三元前驅體的競爭力,從而實現份額和利潤的雙重提升。選取可比公司 2021 年平均估值34倍,給予46.24 元目標價,維持“買入”評級。