下午2點半左右,國藥控股直線拉昇,一度衝漲6%;中國中藥更是大漲8%,現臨時停牌,報4.3港元,成交額2.41億港元。

(來源:wind)

消息面上,據媒體報道,由國藥控股牽頭的一個財團正計劃收購中國中藥,對該公司的估值至少為33億美元。

根據2020年中報,國藥集團是中國中藥的母公司和主要股東,持有其16.35億股,佔中國中藥總股本的32.46%;第二大股東為中國平安人壽保險股份有限公司,佔其總股本的12%;恆迪投資有限公司位列第三大股東,持有中國國藥2.7億股,佔總股本的5.36%。這三大股東總計持有中國中藥49.82%股份。

(來源:wind)

目前國藥集團正與平安保險集團和中國中藥執行董事王曉春合作,該財團計劃對中國中藥提出至少每股5.10港元的私有化報價,較其過去一個月的平均股價3.83港元溢價約33%。

中國中藥究竟什麼來頭?

中國中藥是國藥集團旗下唯一的中藥平台,2015年收購江蘇天江藥業後成為國內中藥配方顆粒行業龍頭,同時涵蓋中成藥、中藥飲片、中醫大健康、產地綜合服務等業務。目前,公司總共擁有1300多個成藥品規,700多個單味中藥配方顆粒品種,400多個專供出口的經典複方濃縮顆粒。

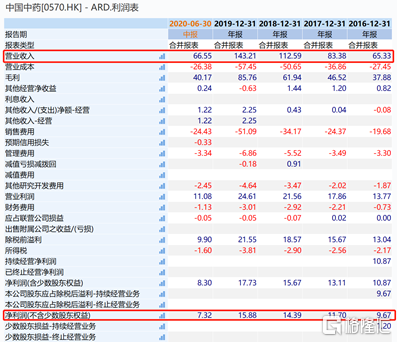

2020年上半年,中國中藥實現營收66.55億元,同比下降4.1%;淨利潤為7.32億元,同比下降14.8%,對於業績的下滑,主要是受到新冠肺炎疫情影響,業務開展不及同期所致。

(來源:Wind)

拆分來看,中藥配方顆粒業務是中國國藥第一大業務,營業收入達45.70億元,佔總收入68.7%;其次是中成藥業務,佔總收入19.6%;中藥飲片業務佔比8.5%;中醫藥大健康業務佔總收入0.6%;產地綜合業務佔2.6%收入。

國內中藥飲片銷售額由2015年的1602億增加到2019年的2732億人民幣,CAGR為14.3%。而中藥配方顆粒銷售額由2006年的約2.3億提升至2018年的119億,年複合增速達38.94%。

中泰證券認為,中國中藥配方顆粒需求仍將維持較快增長。短期來看,中藥配方顆粒對部分新型冠狀病毒患者的治療方面效果良好,納入多版新冠治療指南。中長期來看,中藥配方顆粒適用範圍很廣,且使用方便,未來將有更多偏好於中醫藥的患者選擇配方顆粒。其次,中藥配方顆粒屬於中藥飲片,目前不受藥佔比及藥品零加成規則的限制,醫療機構比較一換一使用。此外,中藥配方顆粒目前在中國屬於試點生產,政府如若放開配方顆粒牌照,有利於帶動配方顆粒需求。

(國內市場中藥配方顆粒市場規模(億元),來源:中泰證券)

不過,縱使中國中藥所處的中藥配方顆粒賽道前景較好,但在港股市場所獲得的估值卻一直低下。可以看到,中國中藥近2年的時間裏PE-TTM均不到15倍水平,相較於A股中藥板塊37倍,中藥飲片板塊110.56倍的估值水平,處於偏低狀態。

(來源:wind)

這恐怕是,國藥集團提出中國中藥私有化的主要原因。有消息稱,國藥牽頭的財團計劃最終讓中國中藥在A股上市,以利用內地股市估值較高的機會。