金域醫學已連續兩日收穫漲停,報收於168.43元/股。自1月以來,其股價漲幅超過30%,去年一年漲幅高達150.53%。

(來源:Wind)

對於股價走勢強勁的原因,無外乎與日前公佈的返鄉新政有關,而今日再度大漲則是市場火熱情緒的延續。

20日,針對春節返鄉期間的疫情控制,國家衞健委表示,返鄉人員需持7天內有效新冠病毒核酸檢測陰性結果返鄉,返鄉後實行14天居家健康監測。

華安證券預測2021年春運返鄉,國內核酸檢測產品的總規模有望達到150億元—300億元;核酸檢測服務的規模約為600億元—1200億元。可以看出,隨着返鄉潮出現,加上返鄉新規的影響,將給新冠肺炎核酸檢測相關產品需求帶來較大增量空間,金域醫學作為國內第三方醫學檢驗的龍頭企業或將受益於此。

2012-2019年,金域醫學收入複合增速為27%,歸母淨利潤複合增速為37%。2020年,受益於疫情帶來ICL業務量提升,公司業績實現快速增長。2020年前三季度,金域醫學實現營業收入58.27億元,同比增長48.65%;歸屬於上市公司股東的淨利潤10.55億元,同比增長230.65%。截至10月下旬,公司年內累計新冠核酸檢測量超過2500萬人份。

(來源:Wind)

金域醫學目前以診斷業務為主,佔比超93%。從檢測項目來看,其診斷業務可分為特檢業務與普檢業務兩大板塊,其中公司特檢業務的營收與淨利潤增速均高於普檢。一般來説質譜檢驗和基因檢測等高端技術平台檢測項目毛利率可以達到50-70%,病理、化學發光等的毛利率也在40%以上,而常規生化、定性免疫等毛利率則相對較低。

由此看來,相較普檢,特檢項目是未來龍頭企業主要發力的賽道,且能帶來更高的盈利空間。與其他競爭對手相比,金域醫學的優勢在於,規模效應逐步顯現。自2015年起,由於分級診療制度的全面推進,公司實驗室建設也加速擴張,2015成立8家,2016-2017年成立6家實驗室,截止2020年,金域醫學目前已建成37家省級實驗室,並與全國400多家基層醫院建立了合作。目前公司能夠提供的檢測服務項目超過2700項,年檢測樣本量超過7000萬個,處於行業領先地位。

(來源:華創證券)

金域醫學業績增長的一定程度上取決於行業發展空間,那麼未來這個行業發展如何?

ICL這個行業如今已從野蠻生長到強者恆強的發展階段,2019年市場規模達到252.7億元。龍頭金域醫學2018年市佔率達34%,其次是迪安診斷,佔比18%,二者合計市佔率已超過50%。但目前ICL行業國內滲透率只有5%,與發達國家44-67%的水平仍有較大的提升空間。

華創證券認為,受益於醫保控費和分級診療,我國ICL還有廣闊的發展前景。一方面,國內DRGS等醫保控費的實施將推動醫院更多的藉助ICL開展醫學檢測。根據衞計委衞生髮展研究中心推算,ICL預計2019-2020年能節約檢驗花費超過200億元/年,該業務模式符合當前醫保控費的要求。另一方面,分級診療背景下,ICL也能夠加強基層醫療機構和民營醫院承接高等級醫院轉診任務的能力。

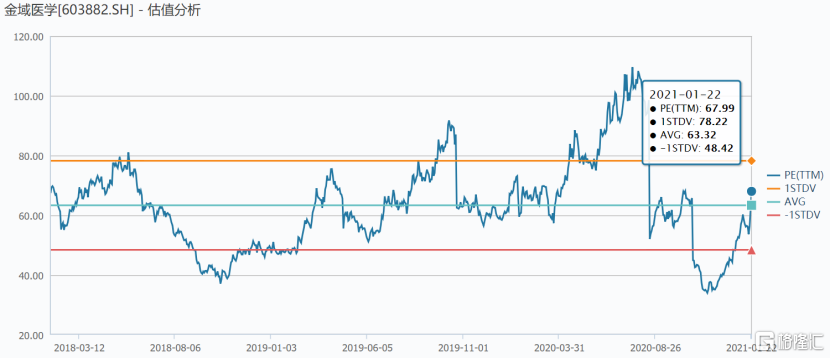

值得注意的是,由於股價漲幅較大,估值提升明顯,目前金域醫學PE-TTM達67.99倍。短期內,存在回撤風險。

(來源:wind)