白酒指數自1月6日最高點104860.34點到昨日累計跌幅超過15%,股王茅台雖然沒有跌多少,但二三四線泥石俱下,資金情緒旗手酒鬼酒甚至一度連續兩跌停,洋河、老白乾、古井貢酒回撤超20%。

不過,今日白酒板塊又重拾上漲,整個板塊漲幅3.62%。其中,金徽酒、青青稞酒封漲,五糧液、瀘州老窖漲超4%,貴州茅台上漲1.44%,報收於2070.00元/股。

(來源:wind)

今日白酒股回暖與大盤行業火熱不無關係。

整個板塊近期波動劇烈,一方面是前期瘋狂抱團導致漲太高需要一段時間消化獲利盤;另一方面是官媒喊話公募基金長期過度抱團爆炒龍頭“偷懶賺快錢”,導致市場認為監管的風向會區嚴格,起碼對抱團最嚴重的白酒會有所關注。

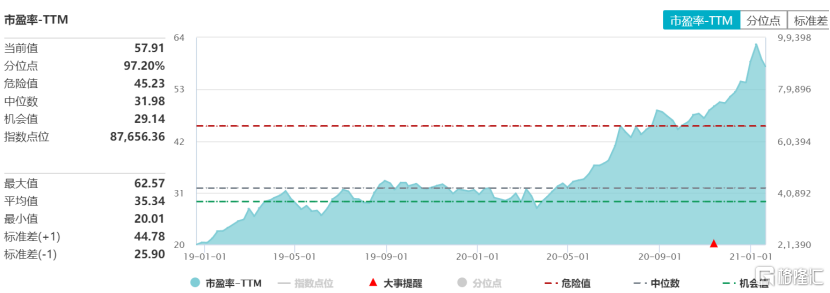

當前,白酒指數PE-TTM為57.91倍,遠超於歷史水平,處於高估狀態。

就連長期持有茅台的歐洲亞太成長基金都在四季度減持,這種基金持有茅台是5-10年的級別的,高估一點不會減持的,但為什麼減持了,説白了現在高的有點離譜了。而白酒板塊泡沫最小的是茅台,想想看現在整體白酒的泡沫……

(來源:wind)

除此之外,當下正好臨近春節假期,而近期河北、黑龍江、北京等地疫情復發對白酒衝擊亦是市場對於行業的擔憂。從白酒板塊業績情況來看,去年疫情爆發時間點也在春節前後,對一季度影響最為明顯,到了二季度邊際改善,三季度開始加速修復。

不過,近期疫情情況與2020年初疫情影響存在較大差異。

一方面,目前疫情主要呈現多點散發和局部集聚,處於零散小範圍的可控狀態,而2020年以面狀擴散為主。另一方面,華北疫情首先影響供給端,主要體現在物流停運對發貨影響明顯,其次影響需求端,而其他區域尚無疫情反覆跡象。

就目前疫情防控要求來看,影響白酒需求可能集中在大型聚餐、年會、宴席等聚飲消費場景上,例如多地出台了取消宴請、團拜,並提出聚餐人數控制在10人以下、50人聚餐以上取消等要求。

短期看,疫情反覆對春節白酒影響有限。

從白酒價格來看,疫情爆發之初白酒批價迅速下跌,貴州茅台批價一度跌破2000元,但隨着疫情逐步緩解,貴州茅台批價持續上升,目前批價已達3200元左右,在貴州茅台批價持續上升背景下,多家酒企亦相繼通過控貨提價方式來保證渠道健康。

反映到業績上來,龍頭白酒股的基本面實際沒問題。

貴州茅台:2020年收入977億元,增長10%;淨利455億元,增長10%;淨利率46.6%。

五糧液:2020年收入572億元,增長14%;淨利199億元,增長14%;淨利率34.79%。

瀘州老窖:2020年淨利55.7億~60.34億元,同比增長20%~30%。

山西汾酒:2020年收入138億元-141億元,同比增長16.08%-18.60%;淨利29.5億元-32.4億元,同比增長41.56%-55.47%。

總的來説,儘管疫情影響下銷量會受一定衝擊,考慮到消費升級不斷推動價格提升,2021年春節假期白酒消費具備彈性。從長期來看,白酒行業基本面向好趨勢未變,只是當下配置的收益風險比較低,待估值消化後仍具有投資價值。