機構:海通證券

評級:優於大市

投資要點:

公司業務多元化,是全國領先的綜合物管服務供貨商。公司業務類型包括物業管理服務、社區增值服務、非業主增值服務三類。其中,物業管理服務類型包括了住宅物業和非住宅物業。世茂服務於2019年按綜合實力計獲中指院評為中國物業服務百強企業第12位,而於2018年至2019年按收入增長率計,在中國物業服務二十強企業中排名第3位。

公司歸母淨利潤快速上升,在管建面升至8572萬平。2020年上半年,公司實現營業總收入和歸母淨利潤分別為15.71億元、2.45億元,分別同比增加85.6%、125.4%。同期,公司物業管理服務、社區增值服務及非業主增值服務收入佔比分別為52.39%、26.67%、20.94%。截止2020年上半年底,公司總物業管理建面8572萬平,在管項目數量293個,同比分別增長80.6%、222.0%。同期,公司長三角、中西部地區、華南地區以及環渤海經濟圈的在管物業建面分別為3207萬平、2283萬平、2215萬平、867萬平。同期,公司在管住宅、非住宅物業建面分別為8168萬平、404萬平。

公司特點:1)依靠世茂集團和外部收購,公司成長迅速。截止2020年6月30日,世茂集團土地儲備8393萬平,同比增長31.0%,世茂集團及其合營聯營公司交付公司物業建面佔比為62.1%。第三方交付物業建面所佔百分比由截至2018年12月31日0.8%攀升至截至2020年6月30日37.9%。2)推廣發展多元化服務,搭建一站式服務平台。公司計劃通過與紅杉資本中國基金和騰訊的深度合作,使得公司能為業主及居民提供更完善的生活體驗服務。3)網格化管理機制和內部市場化,幫助公司降本增效。

公司各業務類型呈互動促進關係。我們認為,公司的物管服務屬於基礎性業務,公司據此獲得的管理經驗積累和母公司的資源有助於其進一步向上獲得非業主增值服務,向下進一步圍繞“場地、車位、家裝、智慧社區”要素外延多元化社區增值服務,從而提高客户的獲得感。上述衍生的非業主增值服務和社區增值服務都對公司的物管服務提供了利潤反哺。

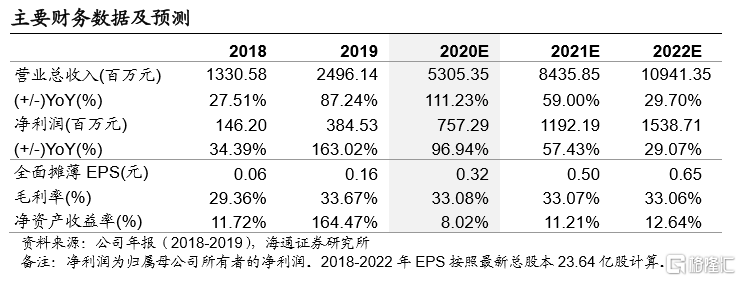

合理價值區間為14.12-17.65港元,“優於大市”評級。我們預計公司2020-2022年EPS分別為0.32元、0.50元、0.65元。參考同類可比公司估值,給予公司2021年24-30倍的動態市盈率,對應合理價值區間為14.12-17.65港元(12.0-15.0元人民幣,港幣匯率中間價為0.84997人民幣/港元),給予“優於大市”評級。

風險提示。物業項目拓展不及預期;人工成本上升風險;增值業務拓展不及預期風險。