美迪西今日再創新高!自1月以來,其股價漲幅超過50%。

究其原由,近期美迪西股價持續走強與其業績超預期不無關係。

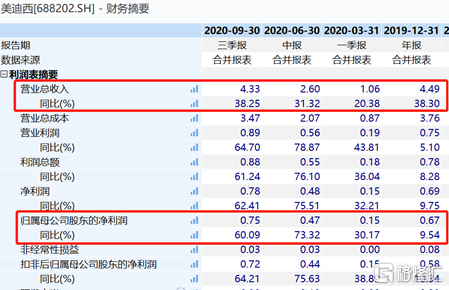

2020年,公司預計實現歸母淨利潤約為1.23億元-1.33億元之間,同比增加85%-100%;全年扣非淨利潤為1.17-1.26億元,同比增長100%-115%。

其中Q4單季度營業收入和扣非淨利潤分別同比增長分別為77%和235.8%,相繼2020年中報和三季報之後繼續超市場預期。

(來源:wind)

那麼美迪西究竟是一家怎樣的公司?

美迪西2004年於上海成立,前期以提供化學和生物分析服務為主,是國內起步早的CRO企業之一。公司服務涵蓋醫藥臨牀前新藥研究的全過程,主要包括藥物發現、藥學研究及臨牀前研究。

從2014年至2019年,美迪西營收從1.09億元增長至4.49億元,CAGR為32.73%,營收增速超過行業增長速度。從2015年至2019年,公司歸母淨利潤從0.26億元增長至0.67億元,CAGR為26.70%。

而新增訂單量高漲是支撐起業績增長的主要原因。2019年,公司先後為國內外近600家客户提供藥物研發服務,新增客户超過220家,參與研發完成的新藥及仿製藥項目已有17個通過CFDA/NMPA批准進入臨牀試驗。2019年,公司新簽訂單6.16億元,同比上升46.49%,相較同期營業總收入4.49億元,新簽訂單為當年營收的137.19%,新訂單數量大於營收。2020年上半年公司新簽訂單保持了良好的增長態勢,新簽訂單金額達5.30億元,同比增長106.41%。

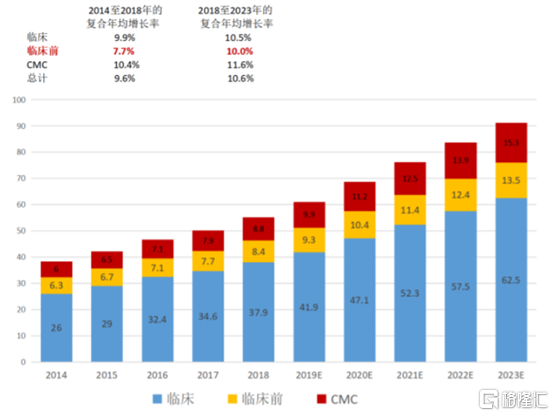

展望未來,美迪西是否還有增長空間?從所處行業來看,創新藥的研發存在較高的研發失敗風險,且週期很長,因此專注於新藥研究的CRO公司孕育而生。根據弗若斯特沙利文,全球製藥合同研究機構市場規模由2014年的382億美元增至2018年的552億美元,預計2023年將增至914億美元。外包服務對全球研發支出總額的滲透率由2014年的33.7%持續增長至2018年的37.7%,預計2023年將增至49.3%。

其中,中國藥品合同研究機構市場的規模由2014年的21億美元增至2018年的55億美元,預計到2023年將增至191億美元。國內滲透率持續增長至2018年的32.3%,預計2023年將增至46.7%,仍低於同期全球滲透率。

(全球CRO市場規模(10億美元),來源:東莞證券)

研發方面來説,美迪西主要為客户提供新藥研發服務,員工日常主要從事新藥研發工作。從2016年至2019年,美迪西研發費用合計從929.78萬元上升至2818.79萬元,年均增速為44.73%,其中2019年研發支出佔營收比重為6.27%,領先行業其他主要競爭對手。

此外,在新簽訂單持續高漲下,公司亦持續擴張產能。根據2020年半年報,目前公司擁有約40,000平方米的研發實驗室,募投項目擴建後將超過70,000平方米。

總體來説,自722臨牀數據核查以來,國內創新藥研發市場呈現蓬勃發展的趨勢,受益於此,美迪西從2014年以來業績均呈現高速增長。展望未來3-5年,國內CRO行業仍將處於行業高景氣度中,公司作為國內臨牀前一站式CRO細分市場龍頭之一,隨着研發能力提升和新增產能投產,其業績或將呈現高速增長。