機構:國元國際

評級:買入

目標價:156.93港元

Q4 安踏主品牌略低預期

安踏大貨 Q4 零售金額同比低單位數的正增長,略低於預期主要由於:1)Q4 優先處理 Q1 庫存。Q4 訂單有所減少,同時加大零售折扣。但庫銷比恢復到 5 倍,售罄率亦繼續改善,優於去年同期。2)DTC 轉型快於預期,目前 80%以上店鋪已在交接,因此加大了庫存清理,影響了短期表現。全年來看,安踏品牌負中位數雖然低於我們此前的預期,但考慮到庫存和 DTC 因素,屬於合理範圍,且該表現不遜於同業對手。

FILA 超預期,迪桑特領銜其他品牌

FILAQ4 零售金額同比 25-30%的正增長,好於預期主要由於 :1)FILAQ4 策略性調整零售折扣,抓連帶率,客單價,提升店效效果較好。Q4店效已經高於疫情前水平。2)庫存水平逐漸恢復。雖然 Q4 庫存還在 6以上,但結合零售折扣和電商佔比加大的因素來看,未來庫存水平有望繼續回暖。3、其他品牌 Q4 達到 55-60%的增長(Q1 負增長,Q2 恢復到 20 以上增長,Q3 50%增長,逐季度轉好)。其中迪桑特 Q4 增長 80%,Kolon 增加 30-40%。我們認為 FILA 的客羣穩定,恢復迅速,未來仍將增長,同時看好迪桑特在公司平台的培育下持續成長。

2021 年增速有望企穩回升

公司 Q4 庫銷比按季度回暖,安踏大貨回到 5 倍。售罄率上,安踏大貨比去年同期顯著改善 9%。公司預計 2021 年安踏和 FILA 流水分別可以增長 10%/20%,且利潤率可回到 2019 年水平。結合 AMER 利潤水平回暖,我們認為 20201 年有望整體呈現企穩回升的趨勢。

維持“買入”評級,給予目標價 156.93 港元

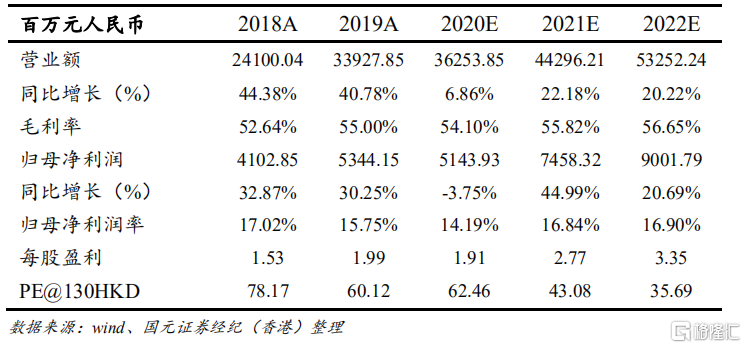

綜合來看,公司 Q4 業績穩健回暖,全年業績短期受疫情影響,但不改長期增長。預計公司 2020/2021/2022 的 EPS 分別為 1.91/2.77/3.35 元,給予2021 年 52 倍 PE,給予公司目標價 156.93 港元,維持“買入”評級。