機構:國信證券

評級:買入

事項:

2021 年 1 月 13 日,公司公吿 2020 年第四季度營運表現,安踏品牌與 2019 年同期比較錄得低單位數的正增長,FILA品牌與 2019 年同期比較錄得 25-30%的正增長,其他品牌與 2019 年同期比較錄得 55-60%的正增長。於 2020 年,全年安踏品牌與 2019 年同期比較錄得中單位數的負增長。全年 FILA 品牌與 2019 年同期比較錄得中雙位數的正增長。全年其他品牌與 2019 年同期比較錄得 35-40%的正增長。

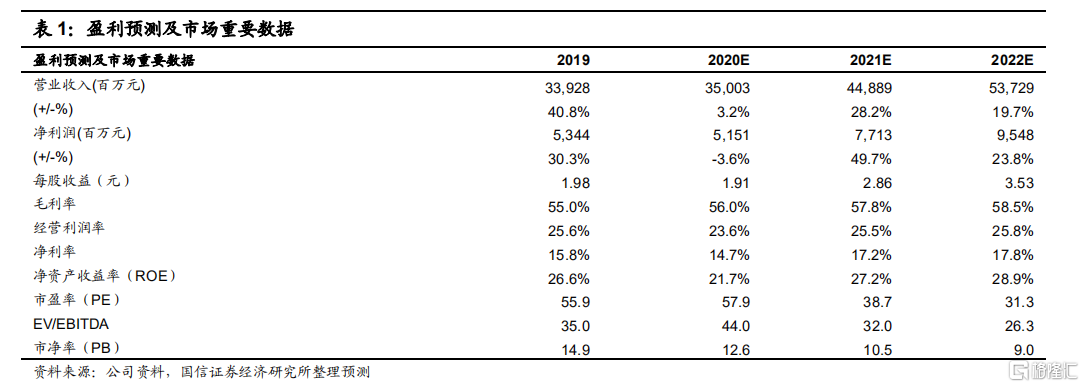

國信觀點:1)四季度整體流水同比增長加速,庫銷比環比改善;2)Amer 下半年將實現盈利,DTC 改革進度加快;3)2021 年主品牌增長與盈利水平有望恢復疫情前水平,新品牌利潤率將顯著提升;4)風險提示:宏觀經濟與消費需求疲弱,疫情反覆或持續時間長於預期;新品牌發展進度不及預期;5)投資建議:四季度公司主品牌庫存去化順利,新品牌進入快速增長通道。公司在 2020 年疫情衝擊下及時恢復較好的庫存水平,在電商發展、新品牌孵化、DTC 轉型、供應鏈整合等多方面為未來增長打下良好基礎,我們看好公司在 2021 年疫情受控的情況下的業績改善空間,以及多品牌孵化帶來長期深耕運動市場的廣闊前景。我們維持盈利預測,預計 20-22 年淨利潤分別同比-3.6%/49.7%/23.8%,EPS 分別為 1.91/2.86/3.53 元,當前股價對應 PE 分別為57.9x/38.7x/31.3x,維持“買入”評級。

評論:

四季度整體流水同比增長加速,庫銷比環比改善

公司四季度主品牌增速維持,其他品牌加速增長,線上快速增長,庫銷比接近健康水平。公司四季度各品牌具體情況如下:

1、分品牌流水增長:

安踏品牌:整體/大貨/兒童/電商 低單位數/低單位數/低單位數/正增長(低於預期);FILA 品牌:整體/大貨/兒童/潮牌/電商 25%-30%/中雙位數/20%+/50%+/70%-80%增長(好於預期);其他品牌:整體/迪桑特/Kolon 55%-60%/80%+/30%-40%增長(好於預期);

2、分品牌庫存摺扣情況:Q4 庫銷比:安踏/FILA 分別錄得 5+/6+(2020 Q3 為 6+/8+,2019 Q4 為 4+/5+) Q4 折扣:安踏大貨/FILA 分別錄得 70 折(同比下降 2-3 個點,環比持平)/73 折(正價 83-84 折,同比下降 2-3 個點,環比持平)

Amer 下半年將實現盈利,DTC 改革進度加快

Amer 2020 下半年實現盈利,2021 年整體將好於 2020 年水平。 1、 收入與流水:Amer 上半年收入下降約 20%,下半年降幅預計在高單位數到低雙位數之間。中國區全年預計有雙位數上漲。 2、 費用與利潤:由於公司執行嚴格的開支控制,下半年費用率有明顯收窄,將實現盈利; 3、 核心品牌戰略:公司推出核心品牌戰略初步取得成效,核心品牌收入下降幅度只有單位數,好於預期,低於整個集團的下降幅度。 4、 展望 2021:Amer 整體的利潤情況將好於 2020 年,中國區繼續加大核心品牌直營店的開設。DTC 轉型進度快於預期,將於 2021 年 Q1 完成。公司此前對 DTC 轉型計劃是回收 3500 個門店,預計在 2021 年上半年完成,而目前進展順利,發展快於預期,當下現在已經完成了 80%的交接,預計 2021 年 Q1 就能完成。回收門店和DTC 轉型快於預期的原因在於加快了店鋪生意的調整,對某些疫情影響較大的地區也在加大清庫存力度。

2021 年主品牌增長速度與盈利水平有望恢復疫情前水平,新品牌利潤率將顯著提升

以健康庫存水平迎接消費復甦,2021 年主業有望回到正軌。在疫情影響流水情況下,目前公司庫銷比水平和 2019 年底已經較為接近,而售罄率有顯著改善,包括兒童,線上線下售罄率實現了同比改善。相比 2019 年,線下安踏大貨售罄率改善了 9 個點,庫存已經恢復較為健康的水平。展望 2021 年,在疫情受控良好的假設下,公司預計:

1、 安踏和 FILA 品牌分別實現 10%+和 20%+的流水同比增長;

2、 安踏和 FILA 品牌在可比口徑下均有望回到 2019 年的利潤率水平;

3、 迪桑特等新品牌將有利潤率顯著提升;

4、 Amer 盈利狀況比 2020 年將有所改善。

看好公司在 2021 年全面復甦與長期發展空間,維持“買入”評級

四季度公司主品牌庫存去化順利,新品牌進入快速增長通道。公司在 2020 年疫情衝擊下及時恢復較好的庫存水平,在電商發展、新品牌孵化、DTC 轉型、供應鏈整合等多方面為未來增長打下良好基礎,我們看好公司在 2021 年疫情受控的情況下的業績改善空間,以及多品牌孵化帶來長期深耕運動市場的廣闊前景。我們維持盈利預測,預計 20-22 年淨利潤分別同比-3.6%/49.7%/23.8%,EPS 分別為 1.91/2.86/3.53 元,當前股價對應 PE 分別為 57.9x/38.7x/31.3x,維持“買入”評級。