近期,零售藥店行業走勢疲軟,相關公司普遍自高點回調 20%-30%。這是因為日前互聯網醫療為代表的京東健康港股上市帶來的行業擠出效應,另外,市場還擔心線下零售藥店重走百貨業敗走電商之路。

而就在今日,零售藥店為代表的大參林、益豐藥房、老百姓強勢漲停,一心堂漲超7%。究其原因,源於國家醫保局的一則利好公吿。

1月11日,國家醫保局正式對外發布《零售藥店醫療保障定點管理暫行辦法》和《醫療機構醫療保障定點管理暫行辦法》,“兩定辦法”均將於2021年2月1日起施行。

新的管理辦法讓醫保行政部門、醫保經辦機構和定點醫療機構、定點零售藥店之間的權責關係更加清晰。醫保經辦機構和醫療機構、零售藥店是協議的主體,而醫保行政部門則對定點申請、專業評估、協議訂立、協議履行和解除等流程進行監督。

其中市場對於“兩定辦法”關注的點在於:

符合規定的處方可以流轉到實體藥店取藥或由實體藥店配送的模式,而定點零售藥店可憑定點醫療機構開具的電子外配處方銷售藥品,但值得注意的是,處方流轉與網售處方藥並不能等同,網售處方藥的有關政策則需要有關主管部門研究明確。

互聯網醫院可以與其依託的實體定點醫療機構簽訂協議並報統籌地區醫保經辦機構備案後,其提供服務產生符合規定的相關費用由統籌地區醫保經辦機構與定點醫療機構結算。

處方外流這一詞,其實並不陌生。早在2006年衞生部就提出醫院不得以任何方式限制處方外流,經過多年的發展,處方外流相關政策不斷,主要集中在明確禁止限制處方外流、對零售藥店的規範及鼓勵電子處方三大方向推動處方外流。

根據IQIVA數據顯示,2018年,我國處方藥銷售額達到1.13萬億元,佔總藥品銷售額的85%。其中主要渠道還是在醫院,醫院的佔比為71.8%,而線下零售為12.1%。

而此次出台的政策,進一步推動處方外流的步伐,且對互聯網醫療機構網售處方藥的政策仍未明確,這對於線下零售藥店而言,短期內將繼續享受處方藥帶來的客流量,增加了產品的銷量,尤其在集採背景下,藥店議價能力得以提升。

集採之前,醫院等醫療機構作為主要的藥品銷售渠道,享有藥品加成的高利潤。所以無論是醫院方還是廠家皆是直接從醫院藥房開具藥品,那時的藥店也就承擔一個醫院的補充角色。

而如今集採加上醫院藥品“零加成”等政策,使得流標產品無法像從前一樣正常流入醫院,擺在藥企面前的則是到曾經不夠重視的藥店渠道。

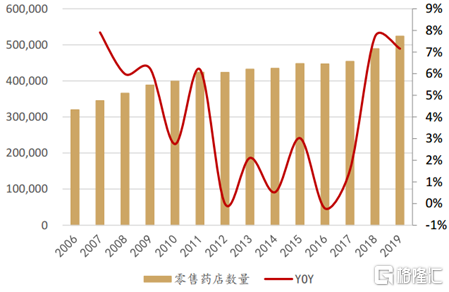

國內藥店行業在經歷了快速發展後,藥店數量也從2006年的近32萬家增長為2019年的52.4萬家。當前,正處於大魚吃小魚階段。從藥店增量上來看,2006年至2019年增加20.4萬家,而單單連鎖藥店就增加了16.8萬家,貢獻度高達82.4%。尤其在2017年之後,連鎖藥店數量實現了對單體藥店的反超,2019年連鎖藥店數量已經超過單體藥店5.6萬家。

(圖:中國零售藥店數量(家)及增速,來源:華西證券)

海通證券認為,集採之後處方外流真正加速,龍頭藥店由於渠道優勢受益明顯,疫情期間進一步加速外流及行業分化。此次政策定調後,統籌藥店有望加速放開,更好承接處方流轉,帶來增量客流與支付來源。