機構:中泰證券

評級:買入

商業運營管理行業:寬護城河的優質賽道,2021年將受惠於消費復甦

我們看好行業的基本面與競爭格局。中國購物中心運營服務市場潛力大,行業發展驅動因素多。購物中心運營服務商的總在管面積2020年底有望達近5.8億平方米,人均購物中心面積約0.4平方米,與目前中國的人均GDP水平相匹配;我們預計中國經濟穩健增長,支持購物中心規模進一步擴大。此外,行業存在結構性機遇,低線城市的消費潛力不可小覷;海底撈等全國品牌正加速佈局三四線城市,擴張非常積極。我們亦看好行業的競爭格局,相信商業運營管理行業較房地產行業護城河更寬,因為商業項目的主要競爭力來自於位置、成熟的運營團隊以及豐富的品牌資源,而上述優勢難以短期建立。市場份額有望持續向行業領先企業集中。

寶龍商業管理:專注深耕行業十餘載,大步邁入快速發展期

寶龍商業管理是寶龍地產(1238HK)控股的商業運營管理輕資產公司,自2007年起向零售商業物業的開發商、租户及業主提供商業運營服務;目前有寶龍一城、寶龍城、寶龍廣場及寶龍天地四個品牌,提供高端、中高、社區及商業街等多元的商業體驗。截止2020年6月30日,公司在管商業項目51個,管理總建築面積698萬平方米,其中45.4%位於長三角;按管理面積計,全國排名第五。我們認為公司擁有穩固的核心優勢:1)母公司商業項目儲備豐富,商業+住宅雙輪驅動模式漸入佳境,獲取優質商住綜合項目能力越來越強;2)公司已成功建立品牌與管理團隊,外拓顯著提速;3)公司對管理層股權激勵到位。通過母公司支持/外拓/收併購三管齊下,我們預計公司的管理面積將由19年末的698萬平方米上升至22年的1378萬平方米,三年CAGR25.4%。

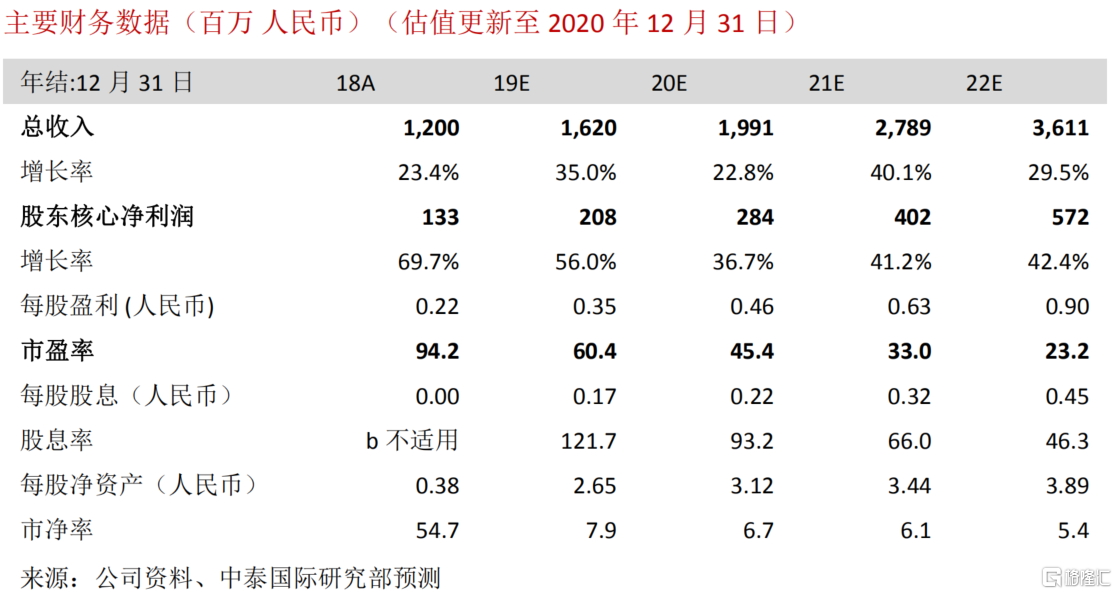

預計核心淨利潤20‐22年3年CAGR40.1%

受惠於管理面積擴張及運營效率提升帶來的持續毛利率提升,我們預計淨利潤將由19年的2.08億元人民幣增至22年的5.72億元,3年CAGR40.1%。

給予32.10港元的目標價與買入評級

公司於2020年12月31日的收市價對應23.2x的22年PE。我們相信近期商業運營管理板塊有兩個正向催化劑:1)行業龍頭企業的成功上市顯著擴大了港股商管板塊的規模,提升了市場的關注;2)人流、消費復甦有望帶動估值進一步提升。我們認為十四五期間商管行業景氣向上,看好公司深耕行業所鑄就的品牌與競爭力,認為公司有望持續提升運營效率,獲得較快規模與利潤增長。我們用相對估值法給予公司32.1港元的目標價,對應30.0x的22年PE。目標價對應現價有29.5%的升幅,我們給予“買入”評級。

風險提示:(一)房地產政策大幅收緊;(二)人民幣匯率波動