作者:君臨研究中心

原創:君臨財富

12月10日,天齊鋰業披露了一份公告:

“公司已按照要求,完成相關貸款人要求的未付利息支付事宜;公司與銀團正在就《修改及重述的貸款協議》文本進行積極磋商。”

這背後,是白衣騎士IGO帶着14億美金的入場,貌似曾經深陷債務危機的天齊鋰業正迎來反轉的曙光。

三年前,天齊鋰業的股價曾高達61元,市值千億元級別,淨利潤在20億元以上,腰纏萬貫的大土豪一個。

但沒曾想,人錢多了,就容易頭腦發熱。

2018年,天齊鋰業做了一筆交易,以40.66億美元的價格買下了SQM公司23.77%的股份。

這是一筆典型的蛇吞象,當時天齊的總資產不過187.15億元,為完成交易不得不向外借入了25億美元的銀團貸款。

如果市場行情好,鋰價一路飆升,這種加槓桿的行為還是有賺頭的。

但問題是,後來碰上了去槓桿和新能源車的低迷期,鋰價一路下行,將天齊鋰業搞的差點爆倉退市。

幸虧天齊鋰業命大,等到了新能源車行情的又一個泡沫期。

如今,隨着鋰電池需求的回暖,假設這場債務危機因為IGO的入場而圓滿解決,對比贛鋒鋰業的1000億市值,目前400億市值的天齊鋰業是否物超所值?

這裏面的漲幅空間又有多少呢?

01

天齊鋰業控制的資源價值幾何?

我們知道,就像銅、鋁等金屬資源一樣,中游的冶煉加工沒有太大的技術壁壘,這門生意其實和代工廠差不多。

而且是週期性很強的代工廠。

基礎金屬資源的供給這塊,擁有定價權的,就是有礦的,並且是擁有品位最高、開採成本最低的礦主定價權最好,也是活的最好的。

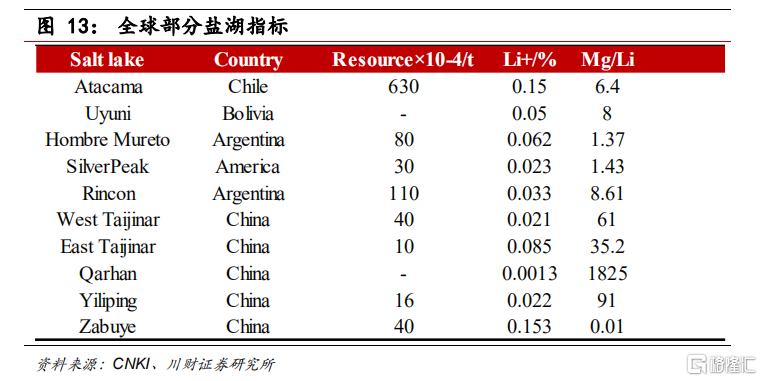

我們先來看看全球的鋰資源礦的分佈和背後的礦主。

根據美國地質調查局USGS的統計,2019年全球鋰金屬儲量約為1700萬噸,按1噸金屬鋰製備5.322噸碳酸鋰計算,為約9000萬噸碳酸鋰。

全球70%鋰礦資源來自滷水,滷水鋰礦產量佔比45%。

以鹽湖滷水為主的南美佔據全球50%鋰礦石資源,處於全球鋰礦成本曲線最左側,該礦區資源主要由SOM、雅寶、Livent、Orocobre把持。

中國鹽湖鋰資源約486萬噸(據USGS統計),佔全國鋰資源的90%,目前中國鹽湖總產能約9萬噸碳酸鋰/年。

中國的鹽湖大多鋰含量低,雜質多,其產出的碳酸鋰多用於工業級,能達到電池級純度的碳酸鋰偏少。

鹽湖股份控制着青海的資源,西藏礦業(背後有一些天齊的身影)控制着中國最優質的扎布耶鹽湖。

而礦石提鋰,主要集中在澳大利亞,Greenbush一家產量佔到全球的25%,這家是全球最大、品質最好的鋰輝石礦,是全球最大的固體鋰礦供應商。

在中國本土鋰礦石資源方面:融捷拿着最大的鋰輝石礦,融捷手裏的甲基卡鋰礦出產鋰精礦的成本應該是世界上最低的(品位不如泰裏森,但是人力,電力等成本低)。

簡單總結就是,全球的鋰礦資源供給主要來自南美三湖和澳洲七礦:

南美三湖:位於智利的全球儲量第二大、鋰濃度最高的Atacama(儲量最大的Uyuni,在玻利維亞,目前還未大規模開採);Hombre Muerto;Cauchri Olaroz。

Atacama的開採權屬於SQM和雅寶;

Hombre Muerto的開採權屬於FMC(美國化工巨頭);

Cauchri Olaroz的開採權屬於Orocobre(澳大利亞公司,背後曾是日本豐田公司,不過現在歸屬了贛鋒鋰業)。

三湖中,品質最優的是Atcama,同時他也是儲量最大的,鹽湖裏的老大非他莫屬了。

澳洲七礦(截至2019年的產能和儲量):

Greenbush,礦石資源儲量17850萬噸,資源儲量摺合氧化鋰280萬噸,礦石品位2.1%,全球品位最高、生產成本最低,現年產能摺合LCE:19.1萬噸,2021年預期達到27.7萬噸。

Mt Cattlin,礦石資源儲量1600萬噸,品位1.08%,年產能摺合LCE:2萬噸。

Mt Marion,礦石資源2324萬噸,品位1.39%,年產能摺合LCE:5萬噸。

Bald Hill,礦石資源1890萬噸,礦石品位1.18%,年產能摺合LCE:1.5萬噸。

Pibara,其持有的Pilgangoora礦資源量708萬噸,平均氧化鋰含量1.27%,年產能33萬噸鋰精礦,年產能摺合氧化鋰0.4191萬噸,摺合LCE為1.118萬噸。

Wodgina,1.98億噸礦產鋰資源,品位1.18%,年產能:摺合LCE2.183萬噸。

Altura,目前具備JORC礦石總儲量3420萬噸、氧化鋰品位1.04%(35.7萬噸氧化鋰);礦石資源總量4400萬噸、氧化鋰品位1%(44.1萬噸氧化鋰),產能21.9萬噸鋰精礦,按平均氧化鋰含量1.06%計算,摺合LCE年產能:0.622萬噸。

這七大礦山合計年產能為31.5萬噸LCE,龍頭老大是Greenbush。

綜合來看,在這三湖七礦中,

最好的湖Atacama,隸屬於雅寶和SQM,而天齊鋰業合計持有後者25.86%的股權(第一次收購了2.1%的股權,第二次收購了23.77%股權);

最好的礦山Greenbush,隸屬於泰利森,天齊鋰業持有51%股權,餘下49%股權屬於雅寶;

如果不是遇到後來的一系列厄運,天齊鋰業妥妥的鋰礦界最大土豪。

我國其它礦企也有參與對外的收購與合作,但跟天齊鋰業的豪氣干雲相比,格局就小很多了。

比如銀河資源控制的Mt Cattlin礦山,雅化集團包銷這個礦的50%產出。

江特電機有Bald Hill礦山,但是該礦目前已經破產。

另一個大玩家贛鋒鋰業,目前有鹽湖裏的Cauchari Olaroz,礦山裏的Mt Marion,規模和品位都不差,但跟天齊鋰業手裏的兩個礦比還是有差距。

礦的品位的不同,鹽湖和礦山的不同,以及所處地質環境的不同,也帶來了開採成本和後續提鋰的區別:

海外四大鹽湖巨頭的成本最低,由於碳酸鋰本質上是生產鉀肥、碘鹽等化工產品的副產品,其成本已經平攤到其他產品裏,所以只有3500~4500美元/噸,摺合人民幣2.3萬~3萬元/噸。

國內鹽湖成本稍微高一些,每噸碳酸鋰的成本大概在3萬到4萬人民幣之間。

澳洲礦山中,泰利森的Greenbush礦以最高礦石品位和最低的採選成本,為其兩位東家提供了最低成本的鋰精礦,270美元/噸的鋰精礦使得天齊鋰業的碳酸鋰生產成本只有每噸3.6萬元,使得天齊和雅寶旗下的冶煉廠可以達到接近鹽湖提鋰的成本。

贛鋒鋰業包銷的Marion礦所出產的鋰精礦,雖然成本只有310美元/噸,但賣給贛鋒的價格卻是900美元,又由於礦石品位不如泰利森的高,最終導致贛鋒出產的每噸碳酸鋰的成本高達5萬元。

比較苦×的就數瑞福鋰業和雅化集團,這兩位從Mt Cattlin山購買鋰精礦的價格甚至超過了900美元/噸,導致其成本高達近7萬元。

還有江特電機和寶威控股,為了趕上鋰價上漲的淘金潮,雙方甚至專門合資成立了一家江西寶江鋰業公司,專門用來生產動力電池所用的原料氫氧化鋰。

但由於採購自澳洲Bald Hill的鋰精礦價格高達880美元/噸,且是長達3年時間的長單,最後因為不掙錢,直接違約了,這也是這礦倒閉的主要原因之一 。

再説點往事。

在澳洲鋰礦最火的時候,有家礦企Mineral Resources,一看碳酸鋰有利可圖就進行開採了,因為缺乏把鋰原礦進一步加工提純成鋰精礦的設備資金,所以就直接出售品位只有1%的鋰原礦礦石。

但是1%的品位就意味着99%是廢料,而即使這樣仍舊有中國企業接盤了。

從2017年中到2018年中,共有450萬噸Mineral Resources旗下沃潔拉(Wodgina)礦出產的鋰原礦礦石被萬里迢迢地運到了中國,據説這批價格是100美元/噸的鋰原礦,瑞福鋰業買了200萬噸。

瑞福花了13億,從澳洲搬來了一座99%廢料的石頭山。

由於這批礦石回收率不高,導致提煉成本太高,最終算下來提煉出的碳酸鋰成本高達10萬元/噸。

隨着鋰礦產出的增加和鋰價的下跌,這些高價買的低品位礦都因為提煉成本爛在了手裏,變回了石頭的功能屬性,被時人稱之為——

現代版的“愚公移山”。

總的來説,就資源量和提鋰成本的對比來看,天齊鋰業控制的鋰資源遠遠勝於贛鋒鋰業;

在優質礦山和鹽湖裏,説天齊鋰業是世界第一,雅寶是世界第二,或者兩者並列世界第一,毫不為過。

在礦山提鋰裏,天齊鋰業通過泰利森51%的股權包銷了Greenbush的51%的產能,為9.741萬噸,品位世界最高,全球6%以上品位的礦基本都在這裏;

而贛鋒鋰業包銷的產能僅為Mt Marion的5萬噸,平均品位僅為1.39%。

SQM的鹽湖和贛鋒鋰業的Cauchri Olaroz在資源上的差距也非常大。

如果沒有債務問題,很難想象贛鋒鋰業的市值會超越天齊鋰業。

而雅寶的市值,截至2020年12月11日,為147.6億美元,也是接近1000億人民幣市值的。

就控制的資源而言,天齊鋰業絕對值雅寶這個價。

02

債務危機的代價和導致的天齊減值幾何?

根據天齊鋰業的公告,澳洲企業IGO帶着14億美金進場,其中12億用來還貸款,2億用於奎納納提鋰工廠的建設。

而2020 年 11 月 30 日,天齊鋰業公司及相關子公司與銀團已簽署《展期函》,銀團同意將境內銀團貸款項下的 A 類貸款 13 億美元和境外銀團貸款餘額 5.84 億美元合計 18.84 億美元自到期日起展期至以下日期之中的較早者:

(1)2020 年 12 月 28 日;

(2)銀團代理行確認簽署的《修改及重述的貸款協議》生效之日。

同時,公司須在 2020 年 12 月 10日或之前按現行適用利率支付相關貸款人要求的未付利息等。

也就是説,如果IGO的錢能到位,還12億美金的本息後,加上銀行的展期,天齊鋰業就能渡過目前的債務違約危機。

當然,前提是鋰價不跌或者上漲,公司主業持續掙錢能夠內生造血。

但是IGO也不是無條件入場的,下面來説説,白衣騎士的要價:

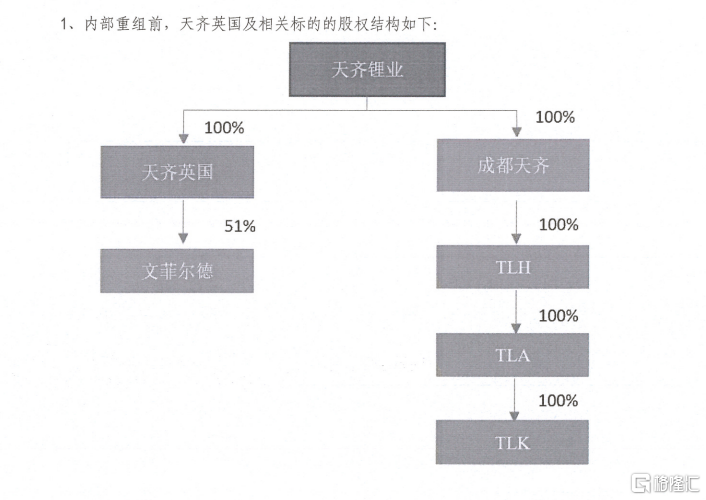

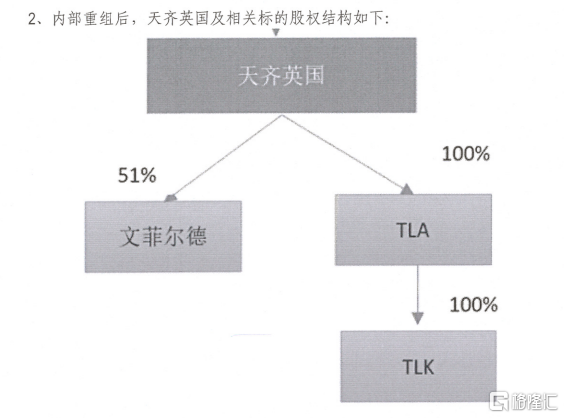

本次交易前,天齊鋰業有天齊英國100%的股權,以及奎納納工廠(TLK)的100%股權。

白衣騎士要求天齊英國進行重組,裝進TLK100%的股權,然後再通過增資的方式,得到天齊英國的49%的股權。

這也就意味着,天齊擁有的最優質的礦山資產和新建的澳洲提鋰工廠的49%的權益都將歸屬IGO。

所以此次交易如果完成,那將來的TLK的收益49%是IGO的,但是greenbush礦的包銷權沒有分割,還在天齊手裏。

至於未來提鋰的利潤的影響,需要看澳洲政府的政策,目前來看澳洲政府極有可能通過政策,將提鋰留在澳洲,因為雅寶在澳洲的動作似乎傳達出這個信息。

雅寶Kemerton一期設計年產5萬噸氫氧化鋰(分為兩條2.5萬噸的生產線),資本投入約12億美元,原料將採用泰利森以及Wodgina所產的鋰精礦。

該工廠原計劃2021年分期試車投產,但由於疫情造成資本開支延後,預計投產時間表將推遲。

天齊的奎納納工廠4.8萬噸氫氧化鋰,資本投入約60億人民幣。

這麼一比較,是不是在澳洲建氫氧化鋰工廠差不多都這個價?天齊還不算最貴的。

如果我們假定雅寶會做出正確的選擇,那這麼高造價的澳洲鋰鹽廠,如何與澳礦+中國鋰鹽廠競爭?

春江水暖鴨先知,天齊和雅寶對西澳政府政策導向的瞭解程度,不言而喻,大概率應該是通過對出口鋰精礦收取更高的税,來填補這個劣勢。

如果是這樣,即使有澳洲背景的IGO進來一起合作,可能帶來政策的照顧,但是就利潤分賬而言,較雅寶的工廠肯定價值縮減不少。

不過天齊目前的主要問題就是沒錢,有技術、有礦,就是因為收購SQM股權把錢燒完了,導致沒錢推進業務。

解決錢的問題才是首要的。

4.8萬噸的氫氧化鋰設計產能,對於保住了優質礦山、有錢開啟提鋰工廠的建設的、度過錢的困境後的天齊來説,這點產能就是一小部分肉罷了。

只要鋰的需求,能跟着新能源車產業的壯大而不斷增長。

就他和贛鋒鋰業的產能對比來看,因為鋰需求這幾年的供需問題以及天齊的資金鍊問題,天齊的產能遠遠沒能釋放。

現在就等鋰需求的大週期級別的反轉了。

03

鋰漲價,在何方?

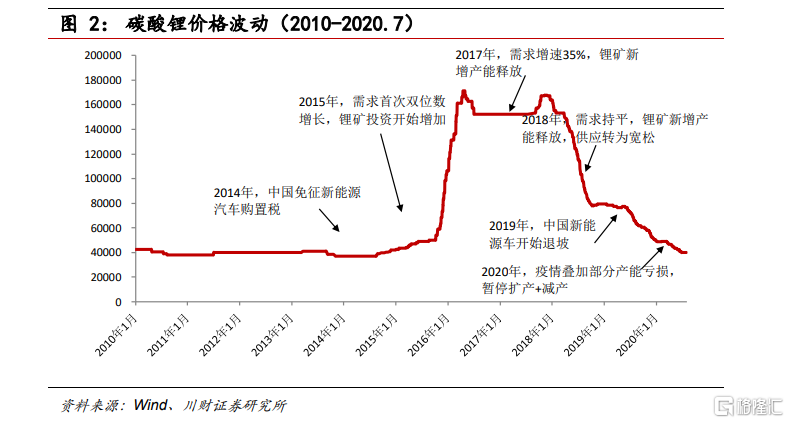

2020年12月第一週,電池級碳酸鋰磷上漲 2.27%,但仍只有每噸 45,000 元 。

在這種價格下,能掙錢的礦,也就只有四大鹽湖,和雅寶、天齊、贛鋒的礦山了。

其他非鹽湖提鋰一體化、非礦山提鋰一體化的提鋰企業和礦山企業,基本處於虧損狀態。

同時,需求方面也有了結構性變化的趨勢:

特斯拉、大眾、寶馬都是用氫氧化鋰,而鹽湖裏品質最高的SQM的氫氧化鋰都暫時不被承認,這意味着未來動力電池能量密度越高,對鋰原料品質要求越高。

按目前的生產技術,鹽湖鋰的品質已經不能達到頭部車企對電池的要求了。

18-19年主要是低端車和騙補車,高端車只有特斯拉。

傳導至上游導致的情況是:鹽湖鋰劣幣驅逐良幣。

騙補的低端車更願意用最便宜的鹽湖鋰,而礦石生產的高品質鋰鹽overqualified,只有特斯拉這種大客户才有需求。

隨着電動車供給結構優化,特斯拉奔馳大眾比亞迪佔比提高,螞蟻知豆等騙補車退出,產業鏈傳導下來就是——

電動車優質供給→→電池能量密度、一致性、安全性要求高→高品質鋰鹽需求擴大。

從一份天齊鋰業的專利提取的關鍵點,咱們可以見微知著:

1)隨着電動汽車要求的提高,現有的電池級碳酸鋰產品很難再滿足電動汽車動力電池的需求。需要一種品質要求更高的碳酸鋰產品,天齊鋰業命名其為EV級碳酸鋰。

2)EV級碳酸鋰產品的純度、雜質含量以及磁性物質含量要求均比電池級要高。

3)EV級碳酸鋰,其化學指標更優,磁性物質更低,更不易團聚,並具有優異的產品一致性,為提高鋰動力電池的容量、電池壽命及其安全性能打下了堅實的基礎。

除非提鋰技術出現革命性變革,否則大部分鹽湖和低品位礦山都是無效供給。

真正有效的供給會變得稀缺,而且主要集中於澳大利亞這個喜歡玩資源價格戰的壞人手裏,這是要特別注意的。

想想今年的鋼鐵,回想當年中鋁收購澳洲鐵礦的辛酸往事,就知道他有多壞了。

如果未來2-3年,國內新能源汽車的新車銷量達到汽車新車總銷量的20%,國內新車銷量按照2500萬輛,單車帶電量70KWH,每千瓦時鋰需求0.514千克(NCM622標準),則國內新能源汽車需要約18萬噸LCE。

如果海外新能源汽車總計銷量也能達到這一水平,則全球新能源汽車對鋰的需求量有望達到約36-40萬噸LCE左右。

而2025年,全球鋰需求有望接近60萬噸LCE/年

而前文提到,澳洲7礦的年產能也就30萬噸級LCE,澳大利亞政府這個心眼,搞搞事情的概率非常大。

將來等鋰價漲起來,沒有礦的企業,大概率變成像中國的鋼鐵廠那樣,苦不堪言。

而7礦山裏,除了天齊鋰業、贛鋒鋰業、雅寶控制的礦山外,其他的礦山供給裏,除了倒閉的Bald Hill外,能打的就只剩下Altura和Pilbara了。

而最近Altura被Pilibara接手後,第三方對外供的只剩Pilbara和Mt Cattlin(雅化的包銷為50%),贛鋒/威華/天華超淨3家都用Pilbara的,屬於市場化供應。

誰出錢多給誰,其他的礦,有錢也買不到。

就目前而言,優質礦集中程度已經非常高。

鋰加工行業毛利低且高度依賴上游資源,只有將鋰資源掌握在手,才能確保企業立於不敗。

特斯拉入局鋰礦,自己做電池,對於未來哪個細分行業是能賺到錢,他已經間接告訴我們了:

鋰礦-電池-整車。

其他的中游,隔膜、正極、負極,或許都將只是代工者。

如果電動車有未來,同時提鋰技術沒有革命性的變革(能將低品位的東西低成本的提純),那麼符合車企要求品質的鋰資源價格上漲、優質礦山和背後的礦主掙錢只是時間問題。

04

天齊需要注意的風險

天齊的最大價值來源於他的礦,所以他最大的風險也來自於礦的流失。

首先是智利的SQM,其劣勢是資源國有,資源税費非常高。

SQM單噸LCE生產成本大概3000美金/噸,加上資源税成本已經到5000-6000美金/噸,而且資源僅有使用權、沒有所有權,到期需要續簽面臨風險。

但是智利的經濟差,SQM大概率不會關礦,除了SQM智利也沒有其他企業能夠接手這個礦,給國外企業不符合智利政府的利益。

不過德系車企不用鹽湖提鋰,一方面因為鹽湖鋰一致性差,另一方面鹽湖提鋰污染環境,用水量大,有違歐美所謂的政治正確。

奔馳寶馬大眾不希望將來被歐美環保人士舉牌抵制,同時智利土著也在搞環保行動,所以SQM的擴產會受阻。

總結來説,就是SQM的問題不是很大,頂多增長會受阻。

但是澳洲Greenbush礦的所有權風險比較大。

天齊鋰業曾與泰利森簽署過《分銷協議》與《供貨協議》,協議規定如果天齊鋰業在日常採購鋰精礦過程中延遲支付貨款的累計金額較大、逾期時間較長且未能及時補救,則可能造成違約;

此外,若天齊鋰業對《分銷協議》和《供貨協議》形成重大違約,則其可能被認為也是對公司控股子公司文菲爾德《股東協議》的違約;

而《股東協議》中約定,如一方股東被認定為對《股東協議》形成重大違約且未能及時補救,則另一方股東(美國雅寶)有權要求以市場公允價值的90%購買違約股東所持有文菲爾德的全部權益。

也就是説,如果天齊的債務問題無法得到解決,沒有資金去推動企業經營的話,雅寶是會用收購優先權把Greenbush的礦收掉的。

而據媒體報道,截至2020年4月28日,天齊鋰業全資子公司應付泰利森鋰精礦貨款逾期金額合計為7,849.58萬美元。

這種情況若形成重大違約且未能及時補救,那麼第二大股東美國雅寶則可能要求購買天齊所持文菲爾德的全部股份。

對於這一點,雅寶明確表示有購買意向,結合澳大利亞政府的一貫作風,這裏肯定是有風險的。

澳大利亞於2020年6月5日宣佈,修改有關外商投資的規定,其中包括:在外商投資引起國家安全方面的風險時,有權強制其退出投資。

如果未來中澳關係交惡,且澳洲政府宣佈實行外商投資新規,有可能面臨2個問題:

1)Greenbushes採礦權2028年到期後,澳洲政府不給續約。

2)澳洲政府通過法規要求天齊鋰業退出。

鑑於鋰資源在新能車裏面是戰略性資源,君臨認為,國家大概率是會希望保住鋰礦的,所以我們先暫定國家發力掌控鋰礦。

接下來我們來分析國家希望掌控鋰礦的情形下可能的發展路徑。

天齊如果被國資接手,就很可能被澳大利亞以國家安全的藉口把礦收回去,這個操作在以前的中鋁收購力拓案中就曾經使我們吃了大虧,所以這個方案不可取。

如果是民資接手天齊,那麼價格很可能談不攏,因為天齊短期內不能實現盈利,今年是註定要ST戴帽子的。

而且SQM在新需求下不香了,同時奎納納工廠還需要大筆燒錢,這兩個都是有可能的坑。

但是蔣老闆大概率不願意為這些因素折價賣企業,這個方案也很難實現。

那麼如果直接收購掉天齊的Greenbush股權呢?不好意思,雅寶有優先收購權。

要想掌控住Greenbush的51%股權,就只能救上市公司,但是國資、民資收購上市公司似乎都是不太可行的方案。

所以外資IGO的入局,怕是最好的解決方案了,同時也是一種無奈的妥協。

最後,在國家力量的協調下,IGO的方案被兩國政府同意,天齊度過難關,保住礦,屈居於雅寶之下成為鋰業的世界老二。

同時經營向好,天齊也有錢開採國內的露天鋰輝石礦了。

即使吃了虧,只要活過來,畢竟瘦死的駱駝比馬大,市值重新回到國內鋰礦老大的位置上,還是沒問題的。

當然,前提條件是目前的債務問題能按計劃實施。

如果解決不了,天齊就會喪失Greenbush的礦,變得資不抵債、一文不名。