作者 | 探雷哥

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

12月14日晚,滬深交易所對《上海證券交易所股票上市規則》、《深圳證券交易所股票上市規則》、《上海證券交易所科創板股票上市規則》以及《深圳證券交易所創業板股票上市規則》的退市規則進行了修訂,併發出了徵求意見稿對外公開徵求意見。

如果改革完成,創業板與主板(含中小企業板)在主要退市指標、退市流程等安排上基本保持一致。

在新股數量井噴的當下,遵循有進有出、快進快出才是一個良性市場,否則就真的如網友説,新股記不住代碼、看盤還耗電,炒作垃圾股仍然有空間。

美股為啥長牛,就是因為註冊制下,退市常態化,市場幫助投資者自動篩選出各行各業的好公司讓大家投資。

通過舊規、新規對比,可以明顯發現新規增加了很多細節。

新規將退市情形分為財務類、交易類、規範類、重大違法類等4類強制退市類型以及主動退市情形,並按每一類退市情形分節規定相應的退市情形和完整的退市實施程序。

退市規則細化是從嚴的一種表現,但市場更多解讀是大赦天下,就比如今天一些垃圾股仍然在炒作。

探雷哥就簡要解讀下退市規則。

先看看四類退市情形的規則變化。

在財務指標方面,從原來的連續3年/4年虧損變為連續兩年淨利潤(扣非前後孰低)虧損且營業收入低於1億時,就得實施退市風險警示,被ST,連續2年,直接終止上市。

同時這些被ST的股票,如果被出具了非標審計報告就會觸及終止上市標準。

從財務類指標來看,原來就單一看淨利潤指標,變為現在既要看淨利潤,還要看扣非淨利潤,並且以孰低的利潤作為參考,這種考量主要是打擊那些年末通過出售資產、外部輸血、使用會計手段保殼的公司。

同時還加入了收入規模的考量,如果虧損的同時,收入規模還不足1億就被戴帽。

需要説明的是,收入需要剔除與主營業務無關的收入和不具備商業實質的關聯交易收入。

加入收入的規定其實是讓那些研發型的科技、醫藥企業以及重資產投入具備國家戰略意義的企業避免因虧損退市。

同樣,這條規則因為“且”字的加入,不得不解讀為財務指標其實是寬鬆了,如果你淨利潤虧損,但收入規模大於1億就可以豁免。以及關聯交易只要具備商業實質,不限制交易額度是否也能鑽個空子?

那種賠本賺吆喝的生意,比如供應鏈業務、大宗貿易業務就可以有操作空間了,虧損不怕,有收入規模就行。

在交易類指標方面,在面值退市的基礎上,增加了市值退市標準,如果標的公司連續20個交易日在交易所的每日股票收盤總市值均低於人民幣3億元,就退市;

這點倒是嚴格了點,之前那些拼命在面值1元附近的公司,只要市值不滿足3億及以上就直接給退了。

在規範類指標方面,增加了信息披露、規範運作存在重大缺陷且拒不改正和半數以上董事對於半年報或年報不保真兩類情形;

同樣,這裏又加了一個“且”,即使存在重大缺陷,但是責令改正後仍然可以重新做人?另外,半數以上董事對半年報、年報不保證真實性的話也會觸犯退市。

在重大違法類指標方面,在原來“信息披露重大違法退市”類型(IPO及財報存在造假、誤導性陳述或重大遺漏等)的基礎上,量化了財務造假退市判定標準:

1、如果上市公司連續三年虛增淨利潤金額每年均超過當年年度報告對外披露淨利潤金額的100%,且三年合計虛增淨利潤金額達到10億元以上;

2、或連續三年虛增利潤總額金額每年均超過當年年度報告對外披露利潤總額金額的100%,且三年合計虛增利潤總額金額達到10億元以上;

3、或連續三年資產負債表各科目虛假記載金額合計數每年均超過當年年度報告對外披露淨資產金額的50%,且三年累計虛假記載金額合計數達到10億元以上(前述指標涉及的數據如為負值,取其絕對值計算)。

在這幾個情形中,有些概念比較模糊,比如披露利潤或者披露淨資產金額沒有明確是應披露的實際數據,還是包含虛假數據的報表項目。

二是上述三種情形其實仍有一些操縱空間。

如情形1。如果上市公司連續3年虛增淨利潤不是每年都虛增,或者即使每年都虛增但不超過披露數據的1倍,或者每年都虛增且超過披露數據的1倍,但三年虛增淨利潤額合計不足10億,仍然是可以避免退市的。

那種只看重收入規模,拿市銷率估值的行業可能只需要收入造假就行了,利潤即使是虧損,但收入規模仍然在1億以上,還是可以繼續維持上市資格的。

另外,還強調財務類退市指標的交叉適用,即對實施退市風險警示後的下一年度財務指標進行交叉適用,加大退市力度。

財務類退市指標包括,淨利潤+營業收入的組合指標、最近一個會計年度經審計的淨資產為負數指標、最近一個會計年度的財報被出具無法表示意見或否定意見的審計報告三種指標。關於這個交叉使用,是説上市公司觸及這三個中的任一指標,股票將被實施退市風險警示,第二年年報披露後,觸及前述任一指標或者被出具保留意見審計報告的,公司股票將終止上市。

另外,在退市流程上,則砍掉了暫停上市、恢復上市環節,之前連虧3年就暫停上市,第4年轉為盈利後又恢復上市,現在只要滿足了上述4大退市情形的標準,那就是直接退市,不存在暫停上市,還能恢復上市。

其中,財務類指標是連續兩年觸發就立即退市。

在退市整理期方面,對於交易類退市不設置整理期,不足1元或者市值不足3億,立即退;其他類情形的退市整理期從30個交易日縮短至15個交易日,首日不設置漲跌停板。

另外還有一個有操縱空間的是“新老規則過渡期間的不溯及既往”原則,即新規生效實施前已被暫停上市的,後續適用舊規判斷應否恢復上市或終止上市,適用舊規執行後續退市整理期等程序。而新規生效實施前未被暫停上市的,適用新規,財務類退市指標以2020年年報作為首個起算年度。

這是否意味着目前已經被暫停上市的公司仍然有起死回生,恢復上市的可能?

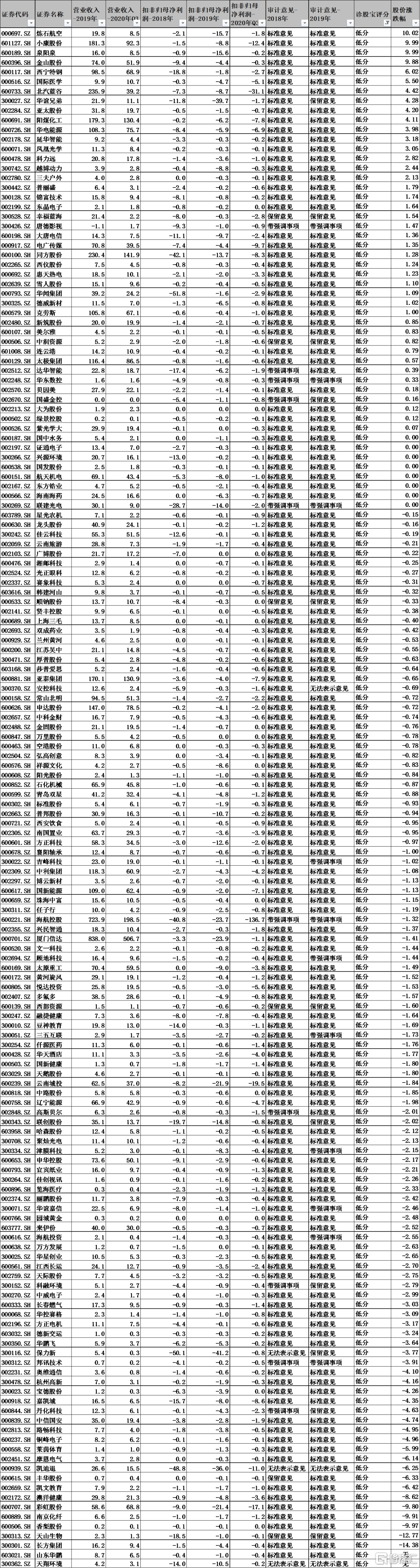

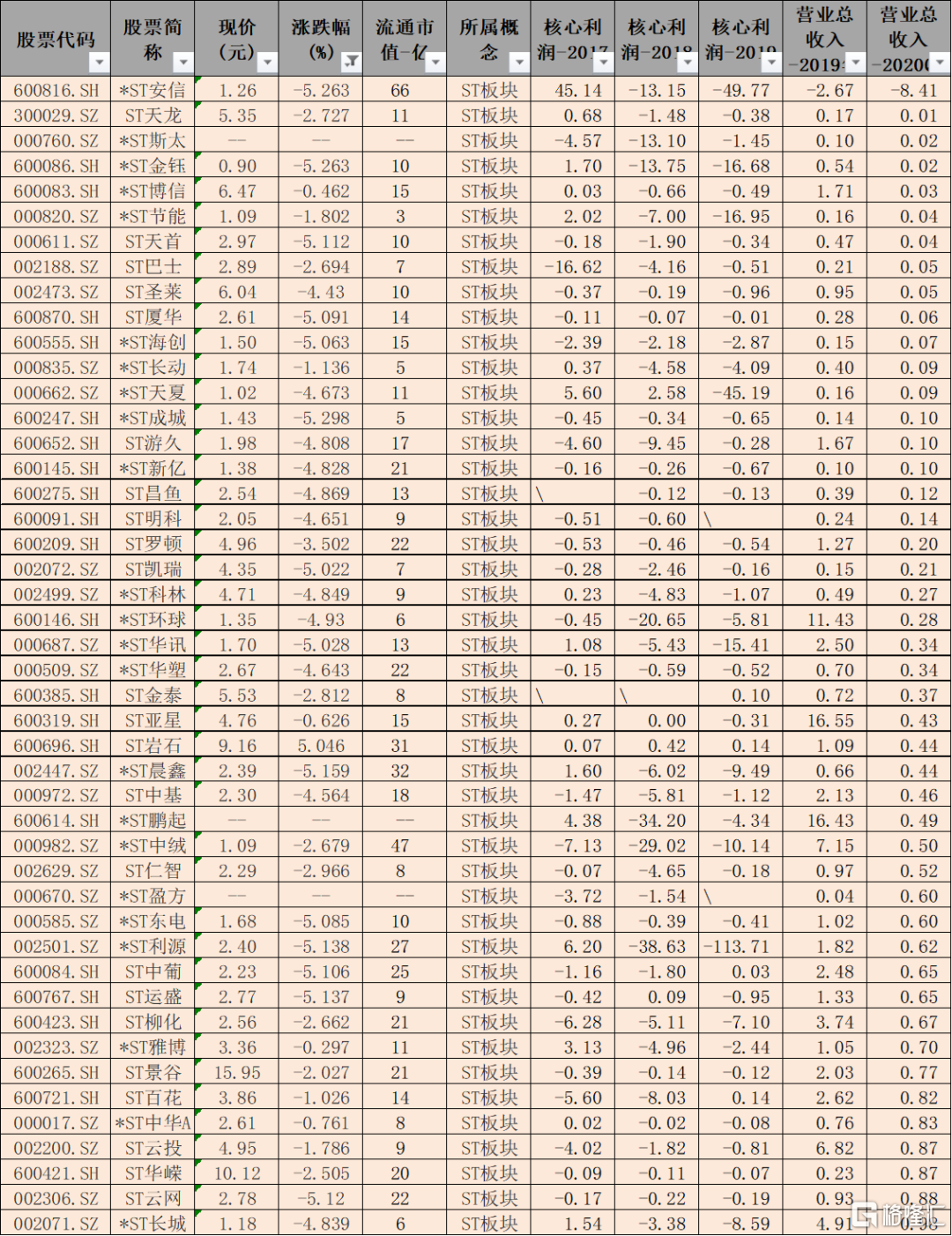

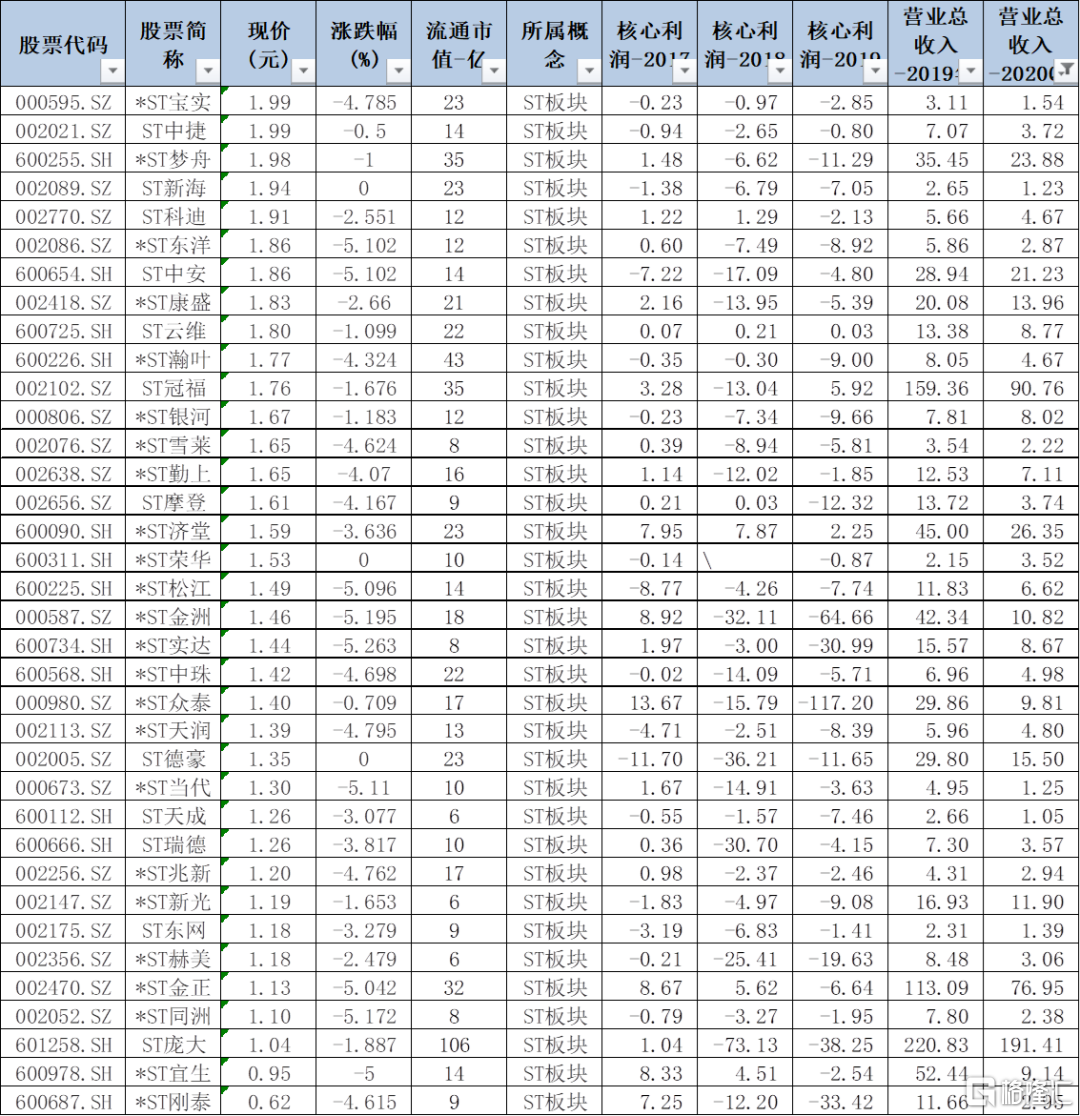

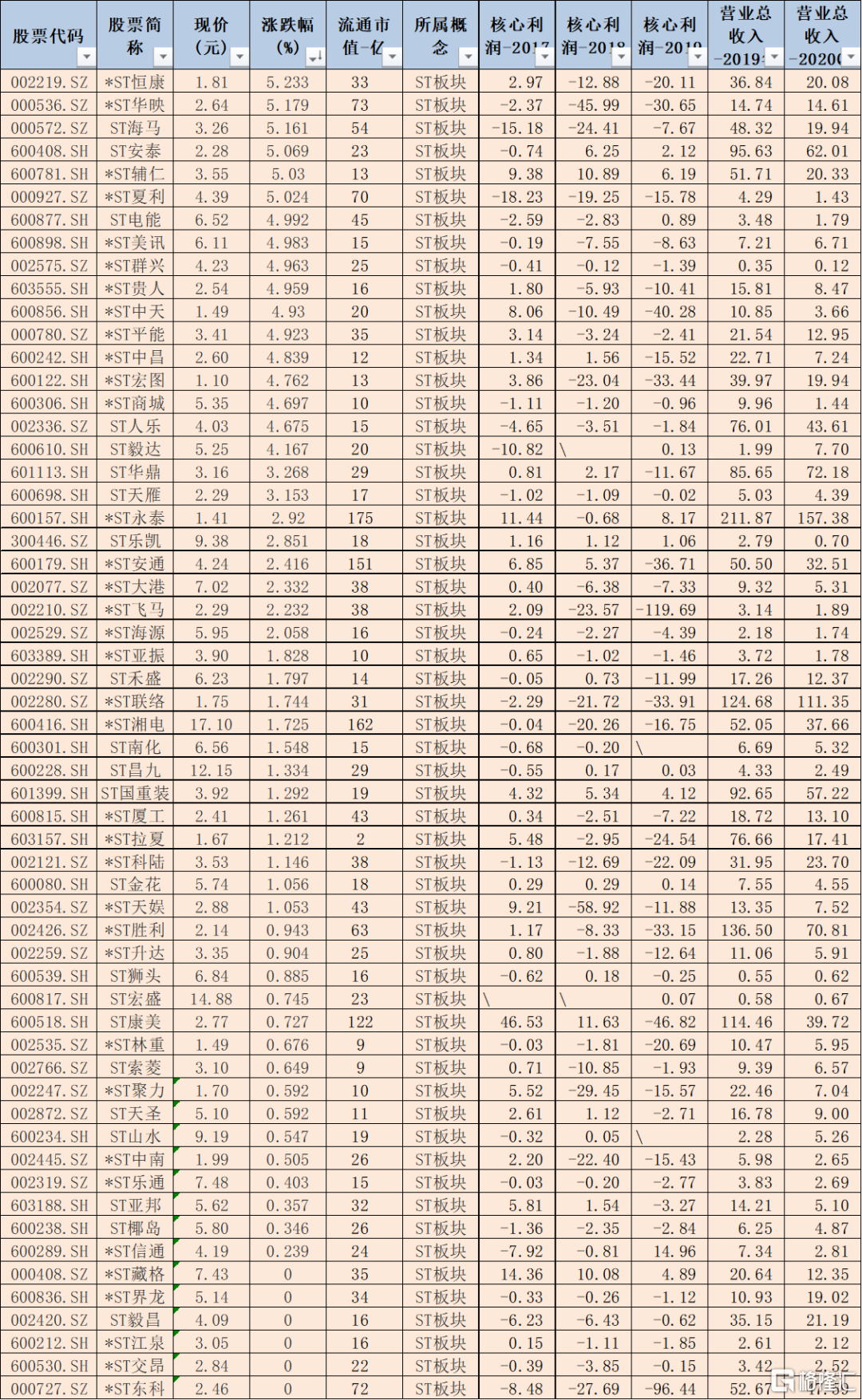

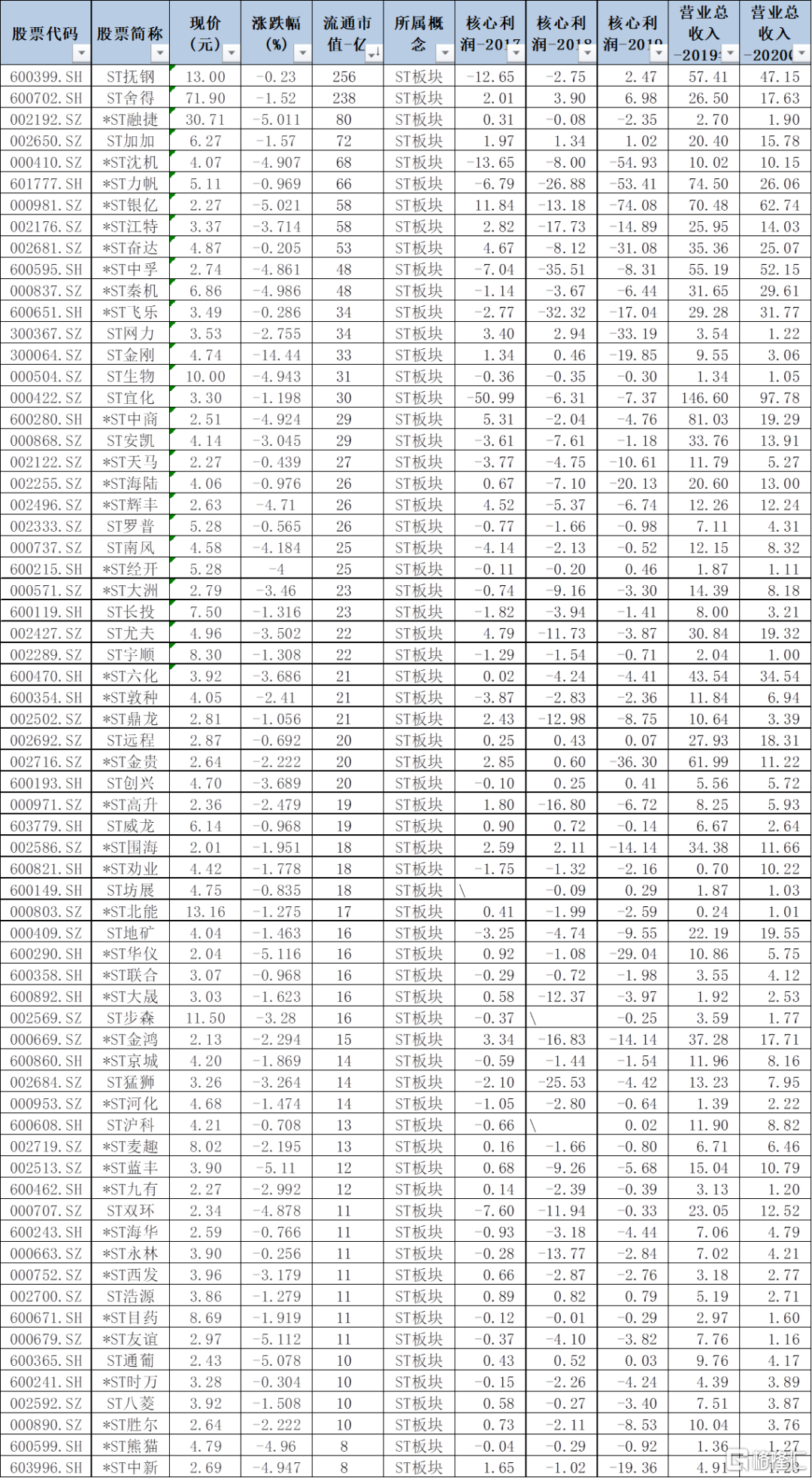

本意是從嚴退市,被解讀為大赦天下後,今天ST板塊的炒作也呈現出兩極分化,收入規模在1億以下的股價基本是跌。

還有一部分收入規模在1億以上,但股價在1元附近徘徊的,基本上也是跌。

收入規模在1億以上,股價漲跌規律不明顯,幾乎各一半,“大赦”似乎不明顯。

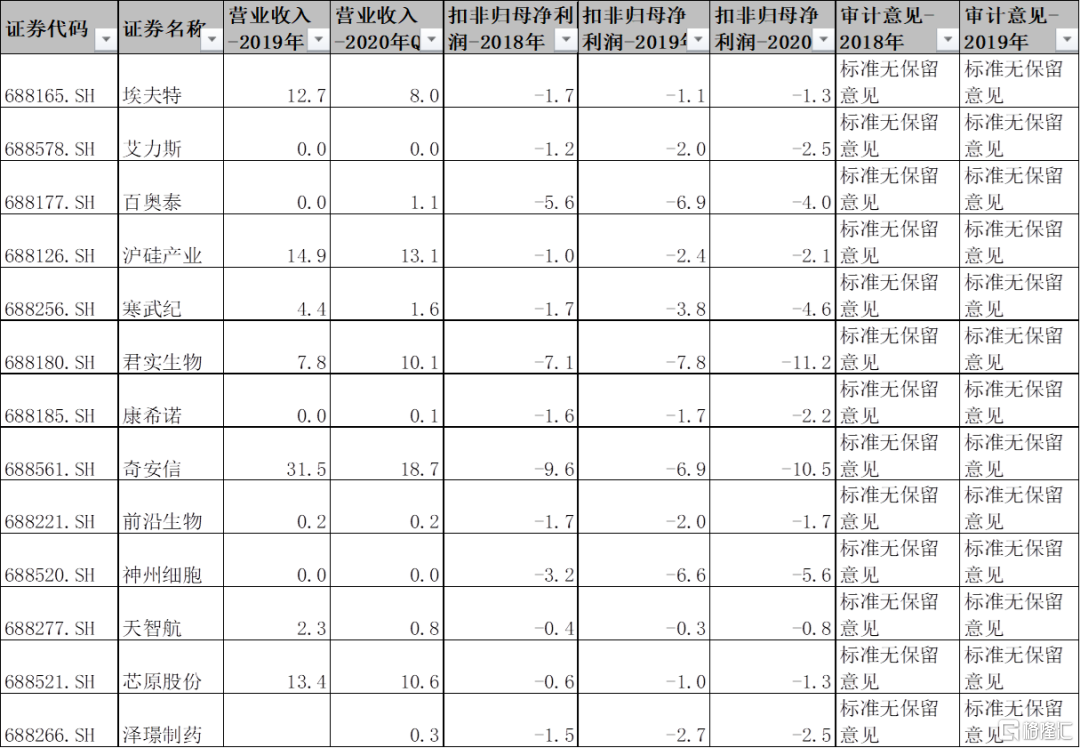

另外還有一部分,不在ST板塊,扣非淨利潤連年虧損的標的,如科創板的部分標的,只有收入沒有利潤。

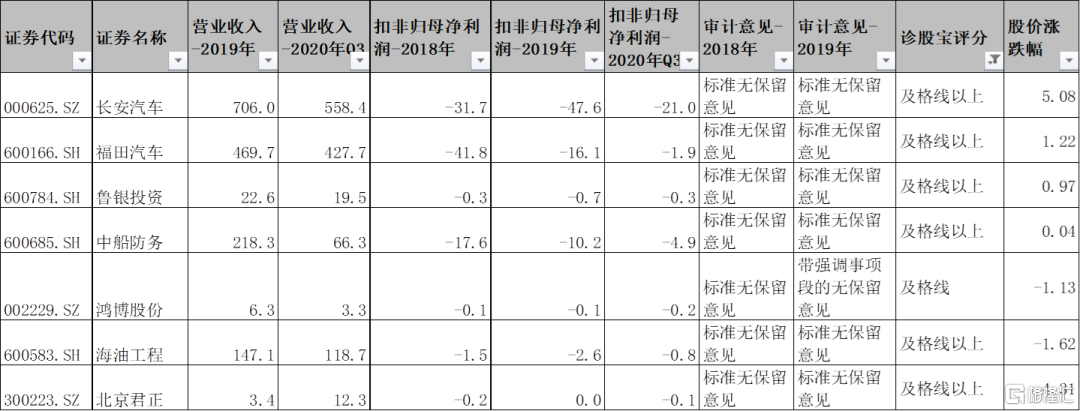

還有一部分非科創板標的,其中不乏一些收入規模較大,診股寶評分在及格線以上、特殊行業、特殊企業性質的,但扣非淨利潤連年虧損的標的。

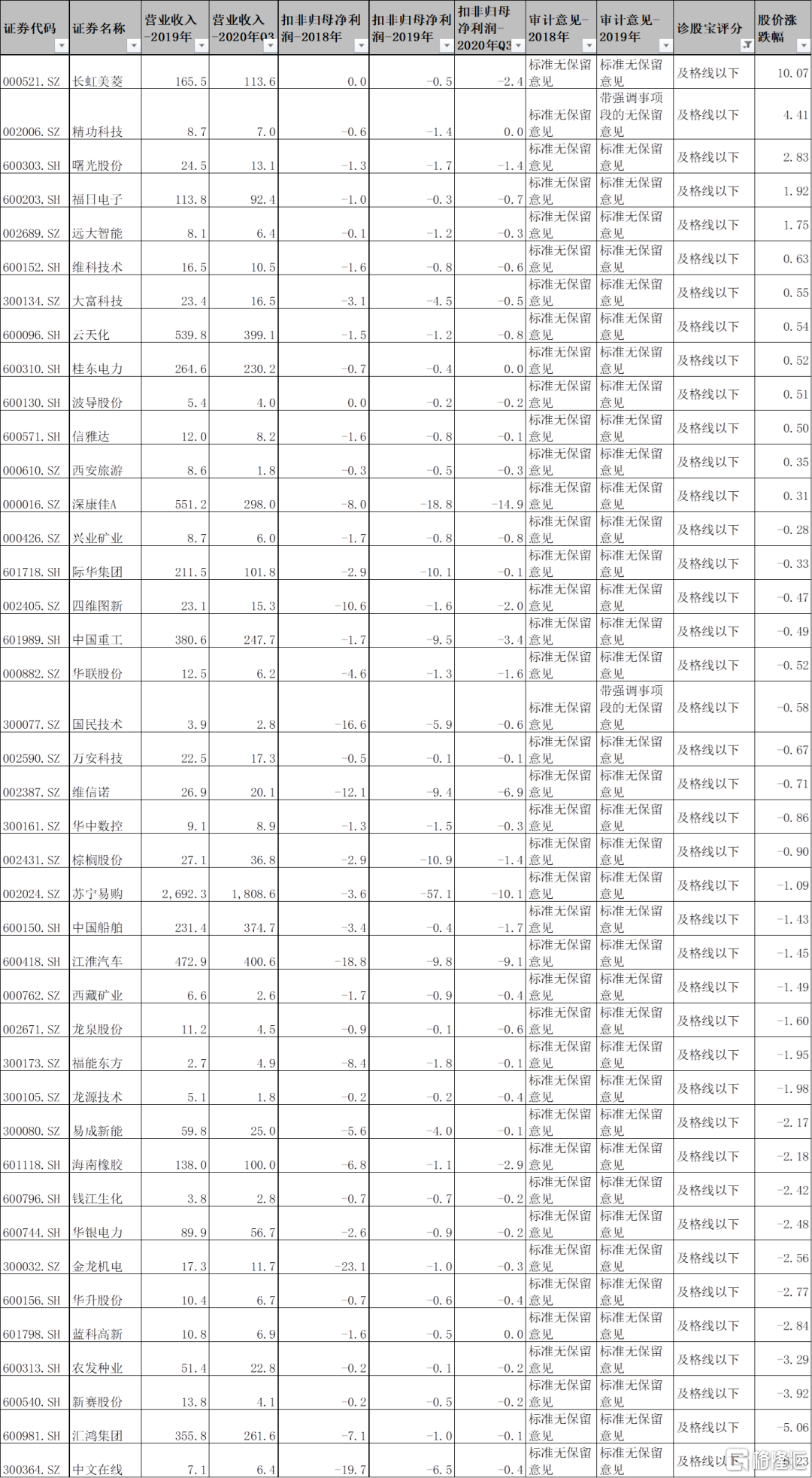

還有一部分扣非淨利潤連年虧損,得分在及格線以下的標的,因為這些公司目前沒被ST,以2020年為第一個年度考察財務指標的話,要警惕一些收入規模小的公司出現上述退市情形。

當然最值得關注的是下述這些得分低的標的,未來也許有反轉也許有驚嚇。