這幾周,關於8英寸晶圓緊張的新聞頻頻出現。國際大廠的罷工,國內外龍頭企業宣佈漲價、擴產等消息都在放大市場對其的關注度。二級市場的反應得到充分驗證,晶圓廠、封測廠、MOS器件,IGBT輪番表演。直到今天上午,才遭遇了集體殺跌,但是港股有一家公司正在從底部冒出來,這家公司有什麼特別之處呢?

先來看下整個IGBT行業未來有什麼機會

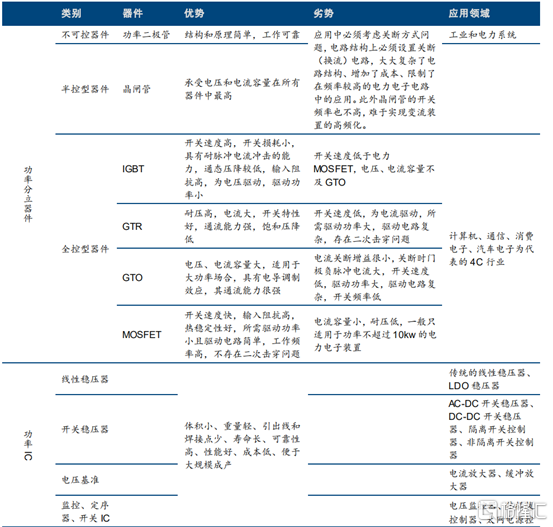

IGBT是功率器件的一種,主要功能是實現直流電和交流電之間的轉換。其應用領域主要包括工業,汽車,通信,消費電子,主要電壓範圍在600V-1200V之間。如果要分的更細一點,主要為三個領域:

①低壓領域:變頻白色家電,冰箱空調等。汽車方面提高燃料效率,工業領域則受益於5G基站,人工智能等。

②中壓領域:新能源併網逐步加強,工業逆變焊機,逆變頻器需求升温。

③高壓領域:軌道交通及電網傳輸。

IGBT產生最大的效果就是節能環保。傳統的功率半導體損耗大,需要多個器件才能達到電能轉換的效果。IGBT通過調節電機的轉速來提升能源轉換效率,起到節能的作用。

來源:電力電子技術館

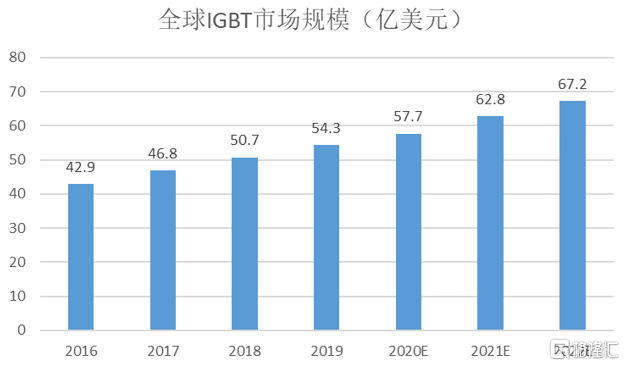

目前,全球IGBT市場保持較為穩定增長。2017年全球IGBT的市場規模為46.8億美元較2016年上漲9.09%,預計未來IGBT市場規模將持續增長,到2022年世界IGBT市場規模將達到67.2億美金,年複合增長率達維持在7%-9%之間。

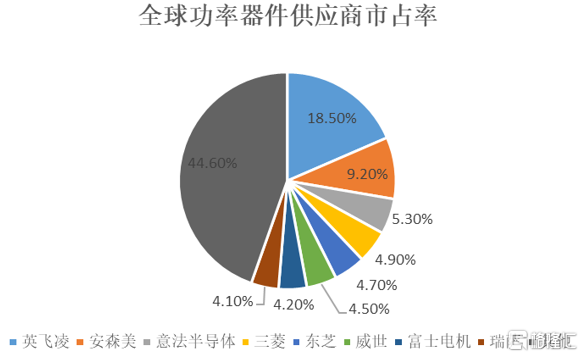

近兩年,國內在IGBT行業應用上取得了較大的突破,尤其是在新能源領域上已趕超日本和德國。但在IGBT芯片設計製造、模塊封裝、封裝測試等IGBT產業核心技術上,中國IGBT產業相關廠商與日本三菱電機和德國英飛凌廠商仍有明顯的差距。

不過在“工業4.0”和“中國製造2025”的背景下,各種涉及到電的場合都離不開以IGBT為核心的電力電子技術的應用,從而推動了中國IGBT行業的發展,驅使本土企業加大了在IGBT產品領域的投入與研發。

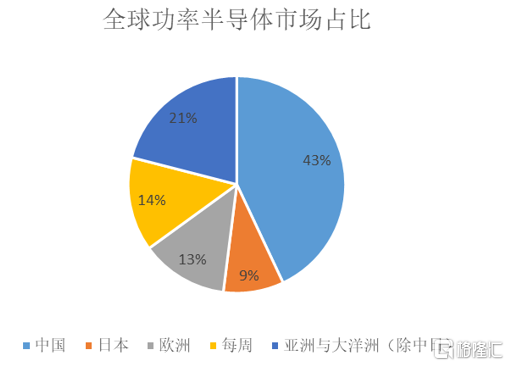

並且,中國功率半導體需求量世界第一。總需求為世界總需求量的43%,隨着國內環保意識的增強與節能要求的提升,對功率半導體器件的需求也將進一步擴大。

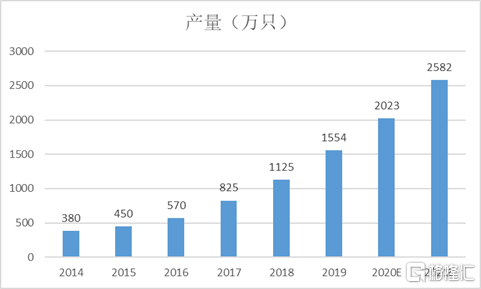

據統計,國內IGBT產品產量從2014年的380萬隻增長到了2018年的1,125萬隻,年複合增長率為31.2%。國內本土IGBT企業加大在產業鏈上中游的投資及國外IGBT上游企業陸續在中國本土建立晶圓廠的趨勢影響下,中國IGBT行業的市場化進程將不斷推進。中國IGBT行業產業鏈有望持續完善,IGBT技術水平將不斷革新,中國IGBT行業產量有望進一步提升,預計到2021年IGBT產品產量達到2582萬隻。

直接看下游應用有哪些催化:

一、軍用功率半導體加快國產化進程

當前我軍的信息化建設以技術革命為主導,重點發展信息化武器裝備,核心在於裝備的電子化和計算機化。GBT等功率半導體是軍、民領域重要的基礎器件,無論從國家信息安全還是市場空間角度,其國產化都將是國家重點投入推廣的方向。

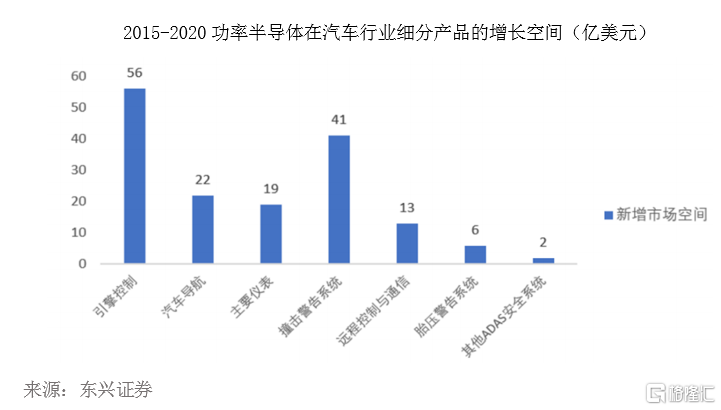

二、新能源汽車成為功率半導體市場增長最大原動力

新能源車所需的功率半導體比傳統汽車大很多。混合動力汽車功率半導體器件佔比約為40%,而純電動汽車功率器件佔比則超過50%。

隨着汽車電動化和智能化的推進,未來半導體在安全系統模塊中的用量將會顯著增加,預計佔比將從2015年的17%提升至2020年的24%;而動力傳動模塊、駕駛信息模塊和底盤模塊的半導體用量佔比基本維持不變,2020年分別為22%、21%、10%;車身模塊的半導體用量佔比下降明顯,從2015年的28%下降至2020年的24%。

而在功率器件當中,IGBT模塊相當於汽車動力系統的“CPU”,其成本約佔電機驅動系統成本的一半,而電機驅動系統佔整車成本的15-20%,也就是説IGBT約佔整車成本的7.5%-10%,是除電池之外成本第二高的元件。

IGBT主要用在高電壓環境的電力驅動系統,以特斯拉為例,雙電機全驅動版中後電機用到96個IGBT管,前電機36個,累計使用個132個IGBT管;三相交流異步電機,每相用28個IGBT,累計84個,其他電機12個IGBT,共用到96個IGBT。每個單管的價格大約4-5美元,單車IGBT成本大約480-660美元。

三、5G發展推動通信領域IGBT高速成長

通信基站建設對半導體需求量最大,超過了總體的50%,換機,路由器,光端機,及供電系統中的逆變器和整流器也對功率半導體有着廣泛的應用。

5G的高流量數據處理系統使得基站電源消耗量是4G基站的3倍,提升了原有的電源管理要求也直接增大了單個基站對對功率器件的需求。因此,僅在5G基站建設方面就會對功率半導體市場增長注入極大的增長動力。

回到近期缺貨事件上,台積電、聯電、世界先進等8寸晶圓代工廠產能供不應求,不少IC設計廠商已經開始預定2021年的產能,部分長單甚至下到了2021年第二季度。日月光已宣佈2021年Q1封測價格調漲5~10%。安森美、安世半導體等廠商交期均處於延長趨勢。

隨着半導體產業鏈缺貨、漲價行情在8寸晶圓製造、封測以及MCU、功率半導體等產業鏈環節逐步蔓延,消費電子、汽車電子等終端應用市場對於相關服務和產品的市場需求有望持續提升,進而有助於加速本土廠商導入相關半導體供應鏈,同時漲價也有助於提升相關半導體產業鏈公司的盈利能力。可以説當前時點國內廠商仍然具備國產替代機會。

開頭説了今天A股半導體的盤面有點炸,一致性太強了,估計裏面的資金都是一夥人,短期砸一波。但是港股有一家IGBT公司沒怎麼漲過,目前股價也是從底部區域抬高。這家公司就是中車時代電氣(03898.HK)。

株洲中車時代電氣全資子公司,中車時代半導體公司是我國唯一一家全面掌握晶閘管、整流管、IGCT(集成門極換流晶閘管)、IGBT(絕緣柵雙極晶體管)、SiC(碳化硅)器件及功率組件全套技術的廠家,能為用户提供系統解決方案。擁有國內首條,全球第二條8英寸IGBT芯片線。

中車時代電氣於2008年進入IGBT業務,2014年生產出第一個分立器件,公司也是目前在3300-6500V領域國內唯一的製造商。基於其3300V分立器件和模塊,時代電氣的IGBT產品最早應用於大功率機車,而且公司IGBT產品還進入了中國國家電網的UHVDC(超高壓直流)項目、印度的機車市場和俄羅斯的分立器件市場。

早在08年金融危機的時候,中車時代電氣的前身南車時代電氣就收購了加拿大丹尼克斯75%股權,之後中車成為了亞洲最大的功率半導體制造基地。當時丹尼克斯為全球排名第六的功率半導體企業。去年,中車時代全面收購丹尼克斯。

今年十一月,公司發佈公告擬發行A股登陸科創板,有望成為首家A+H上市株企。

本次A股的計劃發行規模為不超過2.41億股,不超過完成後總股本的17%,擬募集資金77.67億元,分別投向軌交牽引網絡技術及系統研發應用項目(20.96億元)、軌交智慧路局和智慧城軌關鍵技術及系統研發應用項目(10.71億元)、新產業先進技術研發應用項目(8.69億元)、新型軌道工程機械研發及製造平台建設項目(8億元)、創新實驗平台建設工程項目(9.31億元)和補充流動資金(20億元),在公司已經大力投入半導體業務的基礎上,進一步加碼其他業務的升級轉型與協同佈局。

並且,公司董事會同時公佈了A股發行後,為期三年的穩定A股股價預案和A股股東分紅回報規劃的決議公司計劃每年以現金方式分配不少於當年可供分配利潤的20%,三年累計現金分紅不少於年均可分配利潤的60%。

參考近期其他H股回A籌備科創板上市的情況,此次公司擬登陸科創板將會帶來兩點主要影響:

①參考科創板整體的估值水平和市場風格,公司若成功完成科創板上市將有望帶動H股估值回升;

②如果此次A股發行完成後,公司將實現A+H雙平台佈局,融資能力有望進一步提升,不斷升級的產品技術平台、持續擴展的業務佈局以及充裕的在手現金,預計可支撐公司在未來一段時間持續推進業務轉型與升級,實現長期穩健增長。

本月7號,公司召開臨時股東大會,屆時科創上市正式敲定。

當前時點公司會不會走出一波超預期的表現,咱們拭目以待!