來源:君臨財富

今年以來,消費醫藥科技三劍客都有着很高的收益,其中消費板塊因為更貼近日常生活,對投資者更加友好而備受青睞。

白酒、牛奶、醬油、榨菜、酵母、火腿腸等等,都誕生了不少牛股。

但要説起和消費者最最貼近,最最高頻的,恐怕還是米麪油這樣的基礎食品,畢竟,人是鐵飯是鋼,一頓不吃餓得慌嘛!

金龍魚就這樣趕在一輪消費牛市中上市了。剛上市兩個多月,漲幅接近翻倍!

這走勢,比“醬茅”海天味業剛上市時的表現都更亮眼!

話説兩月前,媒體們跟老股民們曾為這隻股撕了半天,有高喊“油茅”的,有一臉嫌棄的,分歧極大。

但隨着股價的暴漲,空軍的聲音已漸漸消失,越來越多的股民認為其有可能成為下一隻海天味業。

畢竟,海天味業所擁有的渠道和品牌優勢,金龍魚一樣都不缺。

那麼,這家公司真的會成為下一個海天嗎?

今天君臨就坐下來跟大家分析一波,看看這家糧油領域的龍頭公司到底價值如何。

1

金龍魚是國內糧油領域的巨無霸,主營分三塊:

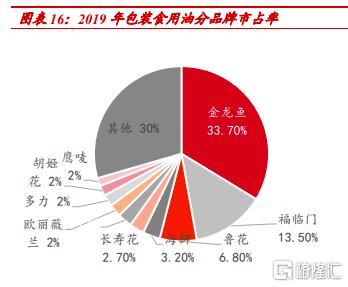

食用油板塊佔營收比重45%,國內市佔率穩居第一,市場份額達到34%,第二名是中糧,第三名是魯花,後兩者合計份額還不到23%。

在食用油板塊,金龍魚是碾壓級的地位。

大米麪粉板塊佔營收比重19%,其中大米在國內市佔率排第一,市場份額超過18%,麪粉在國內市佔率排第一,市場份額超過26%。

飼料以及油脂科技板塊佔營收比重36%,其中飼料主要是利用公司榨油的副產物製作,這一部分的業績波動性較強。

那麼金龍魚是如何取得這些成就的呢?

90年代,亞洲糖王郭鶴年響應國內開放的浪潮,旗下的南海油脂為了解決當時一級油無味無香的缺陷,開發了一款調和油。這款產品被命名為金龍魚。

郭鶴年出生於馬來西亞,在那裏,金龍魚是幸運、高貴的象徵。

而 “金龍魚”三個字又恰好有着濃重的中國味兒,那股子富貴的氣質和年年有餘的含義,迎合了咱們老百姓對未來的美好期待。

名字起的好,但來的太早也不行。金龍魚包裝油剛剛進入市場時,表現比較差。

原因很簡單,中國人沒錢。

當時的中國人,炒菜大多都是用暗黃渾濁的散裝油,對裝在塑料瓶子裏的油聞所未聞;

更重要的是,當時糧油銷售價格尚未放開,國有糧油企業因為有補貼,可以低價銷售油。南海油脂作為外資企業,只能按市場價格銷售小包裝油。

但是,企業經營絕不是坐着等風來,而是要自己主動找機會。

中國的企事業單位逢年過節有發福利用品的習慣。金龍魚看準這個機會,在1992年春節前把產品推介給各企事業單位的工會。

藉此機會,金龍魚初步在市場上站穩了腳跟。

之後,伴隨着經濟的增長和物價雙軌制的終結,消費者們開始擁抱包裝油;

再加上金龍魚開啟了快速的擴張步伐,兩年時間新開和併購了6家食用油精煉廠,完成了全國佈局;

以及大張旗鼓的在央視等平台打廣告提高知名度。

多頭並進,這才逐步坐穩了第一的位子。

經歷了快三十年的發展,2019年金龍魚已經發展出4406家經銷商,覆蓋終端網點超過100萬家,在一二線城市、三四線城鎮已經實現全覆蓋,鄉鎮農村市場也在開拓中。

如此高密度的渠道覆蓋,再加上生活水平大幅提高的消費者,金龍魚自然成為糧油界最靚的崽。

其實,大多數消費品行業的先行者,在不犯大錯的情況下——比如春蘭跨界造車——都會是行業的領頭羊。

金龍魚今天的成績也是公司自身努力的成果,君臨是很欽佩的。

2

單説金龍魚,經營數據確實不錯,每年營收上千億,利潤幾十億,整得挺好。如果估值合理,君臨覺得配置一點倉位沒有問題。

但是,消費股牛市和新股爆炒兩個疊加,讓金龍魚股價暴漲,很多投資者似乎有點飄了。

你要説金龍魚是“油中茅台”,那是誇了兩家,君臨覺得沒問題。但你要説金龍魚可以直接比肩茅台海天,那君臨只能搖搖頭了。

正所謂一山更比一山高,糧油巨頭面對醬油巨頭、白酒巨頭,還是有不少差距的。

第一,相比白酒和醬油而言,糧油飼料是真的不掙錢,金龍魚盈利能力遠不如貴州茅台和海天味業。

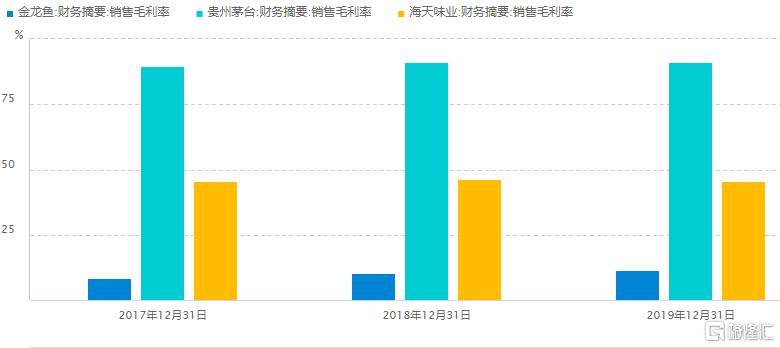

首先從營收規模來看,金龍魚2019年營收1707億,而貴州茅台2019年營收889億,海天味業營收197億,這個數據對比起來挺唬人的。

但是從利潤上來看,金龍魚淨利潤才54億,而貴州茅台、海天味業的淨利潤分別有412億、54億。這個差距就更唬人了!

很明顯,金龍魚就是個增收不增利的典型,賺個吆喝錢。

金龍魚的毛利率只有11%,淨利率更是隻有3.6%,而茅台毛利率91%、淨利率54%;海天味業毛利率43%、淨利率28%。

追根溯源,金龍魚銷售的糧油產品同質化嚴重,很難説金龍魚的糧油和其他糧油相比有什麼獨特性;再加上這事關民生,政府也有壓力來管制價格。

以食用油為例,包裝食用油只是多了灌裝的工藝,門檻不高。據金龍魚招股書披露,公司的半成品可以直接與其他廠商互換,説明不同廠商之間的差異也不大。

有人説“某地出產”可以算做獨特性的一部分,比如什麼五常大米之類的。

君臨不反對,但是金龍魚作為一家全國性的糧油品牌,不可能大範圍採取這種策略,並且這種策略本身帶來的溢價也很有限。

而醬油呢,生產流程複雜,有菌種選育、制曲、發酵、配比等程序,調味品廠商之間的產品味道還是有一定差別的。

茅台麼,貌似大家喝的也不是那個味,這種精神消費品和糧油、醬油根本不是一個維度的競爭對手。

至於管制,從歷史來看,2008年、2010年、2012年政府都曾經出手過。

2008年發改委公佈了《關於對部分重要商品及服務實行臨時價格干預措施的實施辦法》,對糧食製品和食用植物油施加干預。

當時金龍魚已經提交了漲價申請並且得到了批准,最終卻又稱接受發改委建議暫不漲價。

2010年、2012年因為物價快速上漲,發改委均要求食用油巨頭不得漲價。

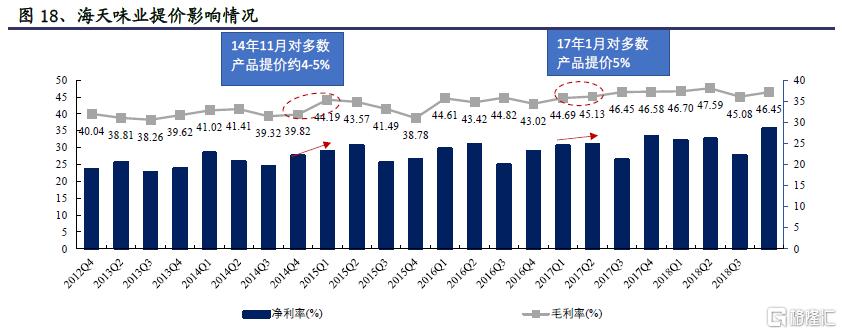

相比之下,從2008年起,海天平均每2-3年就提價一次。提價的時間點與大豆及白糖價格上漲時間有一定的關係。

但從結果來看,海天的提價不單單是轉嫁成本壓力。據券商測算,海天味業的提價對單季度毛利率存顯著提振作用,且持續時間較長,平均為3-4 個季度。

能提價的內因包括生產工藝複雜、消費者粘性強、口味有一定的差異度;而外因麼,大家也看出來了,政府並沒有限制調味品企業的漲價行為。

茅台的量價齊升,則無需君臨贅言。

第二,金龍魚業績穩定性差,再加上盈利能力弱,所以其業績確定性不如貴州茅台和海天味業。

金龍魚近年營收相對穩定,從2016年1300億增長至2019年的1700億,但是2016年、2017年的淨利潤分別只有1億、7億。

造成這種業績不穩定的原因是公司原材料佔比過高,大豆成本佔到營收的80%,而大豆的價格波動也較大;

除此之外,金龍魚的大豆以境外採購為主,佔比達到60%以上,這又增加了匯率風險;如果採用衍生品對衝風險,但衍生品本身又有很高的風險,所以盈利能力很不穩定。

相比之下,海天的原材料佔比較低,且大豆均在國內採購,這樣子只用承擔一部分大豆價格波動的風險;而茅台的原材料佔比就更低了,那超過90%的毛利率已經説明一切了……

3

再展開説點別的。

金龍魚提供的社會分工環節,解放了現代居民,讓大家不用親自去種地收糧磨麪粉、熬油。

而金龍魚的品牌價值則在於幫助消費者節省選擇成本。消費者選擇金龍魚時,本質上是選擇信任金龍魚的生產過程安全有保障。

這種類型的品牌,優勢在於只要不作死,消費者是沒有額外精力去和其他品牌做對比的。粉絲談不上,復購率還是有保障的。

但缺陷在於,沒有定價權。

什麼叫定價權,市場上一般認為能夠主動提價而不懼銷量下滑。

金龍魚一旦主動提價,消費者會立即切換到其他品牌上。

而海天味業和茅台是有定價權的,並且這個定價權也無需論證,這已經是既定的事實。

其實,我們再追溯的深一點,當下的中國是一個分層十分劇烈的社會。

對不差錢的百來萬潛在消費者來説,茅台越貴反而越有面子;

對一兩億城鎮居民來説,直接買貴的醬油是放心的選擇;

但對幾億農民和收入一般的消費者來説,包裝米麪已經算是一種消費升級了。

公司未來的成長空間,就是隨着居民生活水平的提高,包裝糧油滲透率的提高,這和公司大力搭建渠道的策略是匹配的。

至於價格麼,真的別有太多想法。

另外一條路徑就是切入醬油、日化等高毛利業務,但畢竟這些領域已經有領頭羊跑出來了,想要吃到肉恐怕難度不小。

而且,對於公司千億級別的糧油收入基準,能帶來多大的邊際貢獻呢?

綜合來看,當下的業績、商業邏輯和未來的展望方面,糧油龍頭比醬油龍頭和白酒龍頭還是差了不少。

這幾年的市場風格下,投資者傾向於給確定性高的企業一定的估值溢價。

金龍魚相比其他的糧油企業有點溢價是可以接受的,但在滾動市盈率達到50多倍,和茅台一個水平的情況下,這估值水平肯定是偏高無疑的。

什麼,你説海天估值更高?

咱不能因為海天泡泡更大,就昧着良心説金龍魚沒泡泡呀!