作者 | 晨光

數據支持 | 勾股大數據

“避免手機不小心被摔壞”的想法是大部分手機用户在購買新手機時的條件反射,而正是這種心態也為生產手機保護殼的企業帶來了極大的消費市場。隨着大屏智能手機及平板電腦等手持智能終端的升級換代加速,使得很多生產智能終端配件的企業迎來快速發展機遇。

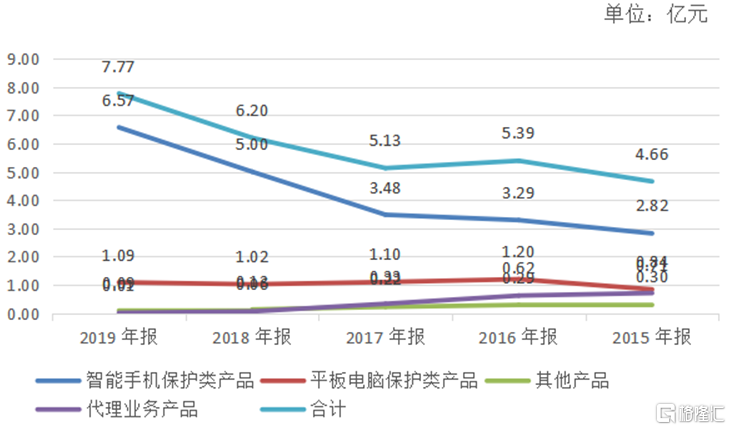

傑美特就是其中之一,作為一家專業從事移動智能終端配件研發、生產、設計的企業,深圳市傑美特科技股份有限公司(簡稱“傑美特”)就因享受智能終端配件市場需求快速增長的紅利而走上了IPO之路。主營收入如下:

2020年8月24日,傑美特登陸創業板成為手機殼製造第一股。光鮮亮麗的背後,探雷哥卻發現,披露信息存在多項質疑之處。

互相打架的採購數據

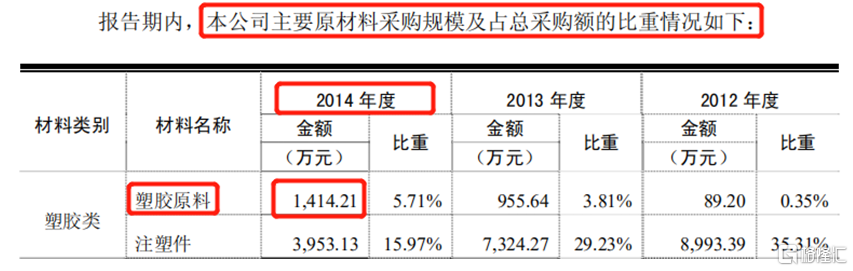

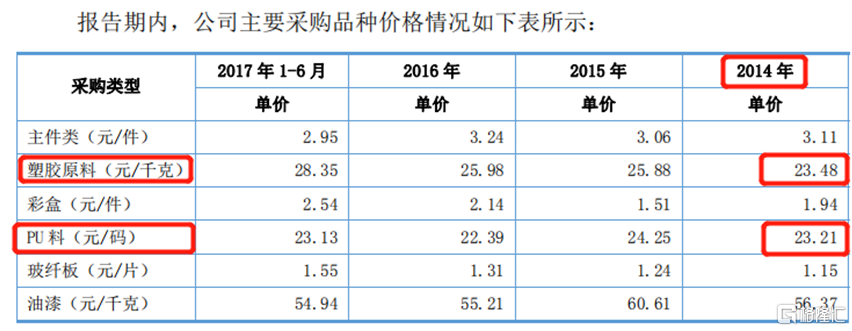

披露信息顯示,3次衝擊IPO的傑美特,曾經在2015年和2017年都提交過招股説明書(申報稿),兩版申報稿,報告期均包含2014年度的採購數據。令探雷哥質疑的是:

15年版本的招股説明書(申報稿)披露:2014年,傑美特主要原材料塑膠原料的採購金額為1414.21萬元。

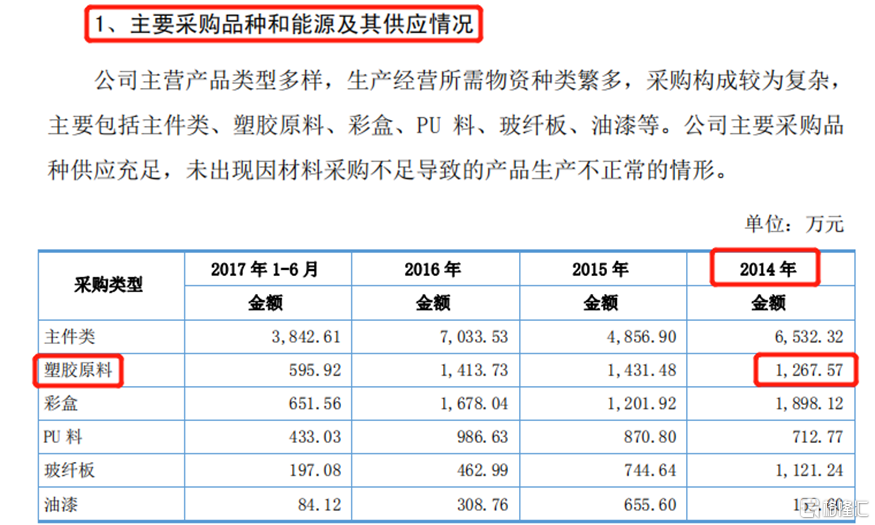

而在17年版本的招股説明書(申報稿)中披露:2014年,傑美特主要原材料塑膠原料的採購金額則為1267.57萬元,兩個版本塑膠原料披露的採購金額竟然相差146.64萬元之巨。

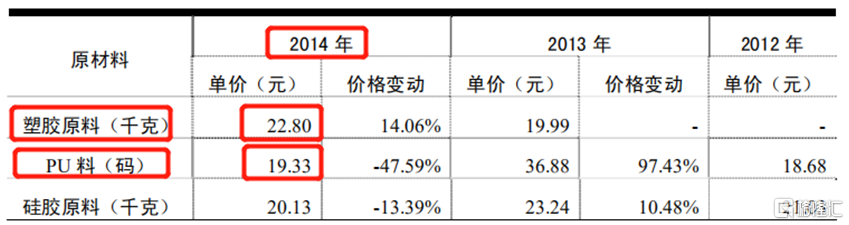

此外,15年版本的招股説明書(申報稿)披露:2014年,傑美特購買塑膠原料、PU料兩項材料,採購單價分別是22.8元/千克、19.33元/碼。

而在2017年版本的招股説明書(申報稿)中披露:上述兩款原材料的採購單價分別為23.48元/千克、23.21元/碼。

兩版招股書,披露的兩款主要原材料:塑膠原料採購單價差異達0.68元/千克;PU料採購單價差異達3.88元/碼。對於同一時期、同一材料的採購價格,兩個版本披露的數據有如此大的差異,探雷哥質疑傑美特的財務造假嫌疑較大。

神祕經銷商,疑似“空殼”公司

招股書顯示,傑美特踩雷樂視手機,欠款達176.31萬元;除樂視手機外,傑美特還踩雷了金立手機,截止2019年12月31日,傑美特對“深圳市金立通信設備有限公司”的應收賬款餘額高達842.03萬元。兩家公司欠款長期掛賬,一家經營困難已退市、一家申請破產重整;對於這兩筆錢,估計很難收回。

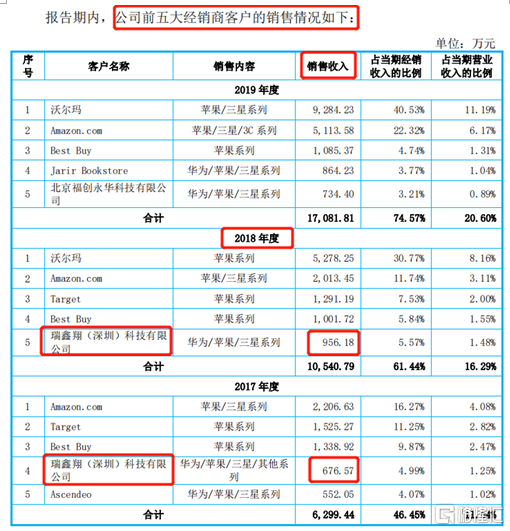

在部分重要客户暴雷的情況下,隨之而來增加了一些新的經銷商面孔。招股説明書顯示,瑞鑫翔(深圳)科技有限公司擠進了傑美特的前五大經銷商客户:2017年、2018年銷售額分別達677萬元、956萬元。

天眼查顯示,瑞鑫翔(深圳)科技有限公司成立於2017年2月底,註冊資本100萬元,參保人數為0,疑似為一家“空殼”公司。然而,就是這樣一家成立短短几個月的公司,當年就擠進了傑美特前五大經銷客户序列,2017年、2018年累計為其貢獻達上千萬元的收入。

疑似“空殼”的第二大供應商

招股書顯示,2019年6月傑美特與東莞市米灝塑膠原料有限公司簽署重大采購合同,向其採購塑膠原料,當年採購金額合計達3342.56萬元,一舉成為公司第二大供應商。

天眼查顯示,東莞市米灝塑膠原料有限公司成立於2017年7月5日,註冊資本500萬元,參保人數為0,疑似又是一家“空殼”公司。並且,令探雷哥驚訝的是,米灝塑膠還是一家批發企業,而非製造企業。

按照常理推斷對於美杰特而言,塑膠這種常用材料、採購金額又達上千萬元;應該直接向製造企業進行採購,會獲得相對便宜的價格,而非向流通企業進行採購。探雷哥對向米灝塑膠採購塑膠原料,持質疑。

結束語

早在2015年,公司便披露了招股書,這也是為何我們可以看到傑美特過去7年財務數據的原因。回顧傑美特的IPO歷程,可謂頗為坎坷。

2013年-2015年,傑美特營業收入分別為5.14億元 、5.04億元、4.75億元,歸母淨利潤分別為0.66億元、0.56億元、0.23億元。傑美特淨利潤連續三年下滑,2015年淨利潤更是暴跌58.93%。為此,證監會終止了傑美特IPO審核。

披露信息解釋稱,傑美特業績下滑與智能手機行業景氣度有着極大關係。一方面,手機殼市場的高速成長期早已過去,行業整體利潤率已經下降;另一方面,2015年全球智能手機出貨量增速出現負增長,下游需求減少。

在全球智能手機出貨量增速放緩的情況下,華為成了行業的佼佼者,出貨量逐年遞增。出貨量由2016年的139.39百萬部,躍升到2019年的240.6百萬部。

正因為華為智能手機在全球市場的出色表現,緊抱華為“大腿”的傑美特。自此以後,業績與華為終端出貨量同頻增長。對華為終端的銷售收入,由2016年的9459.51萬元,佔比17%;躍升至2019年的37711.49萬元,佔比45.47%。

近一半營收依賴華為終端的傑美特,在華為海外手機業務承壓,國內手機市場競爭白熱化的情況下,作為一家生產手機殼的廠家,,對華為而言,傑美特又非其核心供應商,基本就是一個可有可無的角色,替代性強。

傑美特的未來業績,也許還會有較大的波動。