來源:詩與星空

眾所周知,紅牛的包裝是金罐,東鵬特飲也有一款金罐,雖然有點不一樣,仍然容易被認錯。

不知道東鵬特飲有沒有被紅牛起訴過,但是廣藥和加多寶漫長的訴訟官司,幾乎沒有贏家。

山寨發家之路

東鵬飲料的前身,成立於上世紀八十年代,但一直經營慘淡。2003年,現任董事長林木勤接過了一個爛攤子,選擇了一條看似下三濫的道路:山寨。

中國的經濟在不斷髮展,在十八線鄉鎮,人民生活水平雖然在提高,但是消費能力還是比較有限,然而面子還是要有的,那怎麼辦?

兩個選擇,一是買假貨,二是買山寨貨。當然了,這兩種有時候沒有太嚴格的區分。

東鵬飲料選擇的對標品牌是紅極一時的紅牛,紅牛雖好,價格並不太便宜。6塊錢一罐的紅牛對於鄉村的孩子來説可能有點奢侈,東鵬特飲就賣3.5元,便宜了差不多一半。

山寨這條路並不好走,因為山寨看似來錢快,卻打擊了企業自主創新的積極性,最終因為缺乏競爭力而從市場消失。能夠一直堅持下來的,不多見。

經典案例是飛鷹牌刀片,國產刀片山寨了美國飛鷹的牌子,結果越做越大,一度成為國內最大的剃鬚刀片廠商,但美國飛鷹的質量反而越做越差,中方山寨廠商乾脆出錢收購了美國飛鷹刀片。

這個故事聽起來很民族自豪感是吧?

但遺憾的是,這不是最終結局。

最終結局是,國產飛鷹後來被吉列收購,吉列又被寶潔收購,現在飛鷹是寶潔旗下,吉列的子品牌。

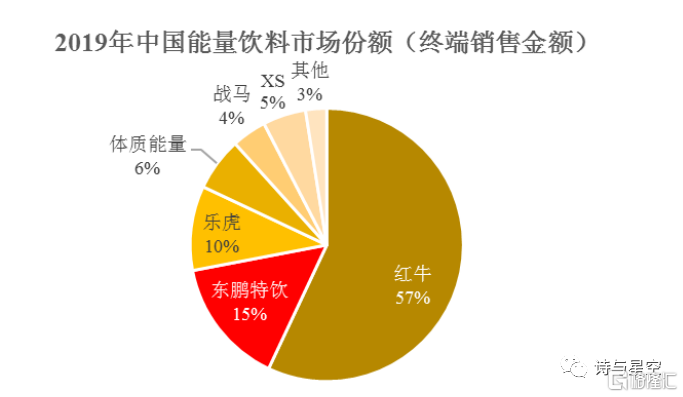

東鵬飲料的招股書顯示,2019年,公司營收超過42億,其中絕大多數銷售額均來自能量飲料東鵬特飲。在能量飲料行業,東鵬特飲佔領了大約15%的市場空間。

不過,從公司在招股書上放的市場佔有率情況,不難發現,公司在夾縫中生存。上有不可戰勝的紅牛,下有躍躍欲試的樂虎。

樂虎採取的策略幾乎和東鵬特飲一毛一樣,山寨紅牛。這種競爭形勢下,試錯的成本極高,稍有不慎,滿盤皆輸。

起伏不定的業績

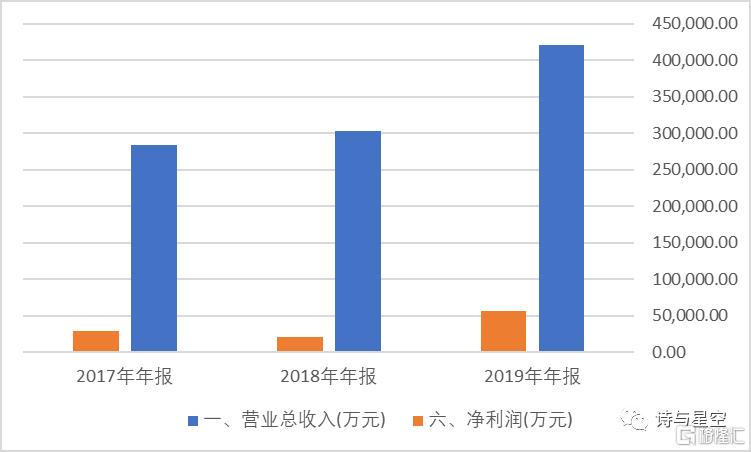

招股書顯示,公司的業績並不太穩定,尤其是2018年,甚至出現了淨利潤下滑的情況。

數據來源:同花順iFind,製圖:星空大數據

2018年公司淨利潤比2017年少了差不多一個多億,主要原因是銷售費用激增,當年銷售費用佔營收比例超過30%。

這和東鵬特飲當年搞了幾個大事情有關,比如贊助了中超聯賽,比如贊助了CCTV世界盃轉播,僅此兩項的開支就超過2億。

這類贊助很難短期評估實際效果,當年營收僅比上年同期增加2個億左右,也導致利潤下滑。但從長期看,大規模的廣告投入後,公司的品牌知名度有所上升,慢慢褪去山寨的影響。

但從財務角度來説,這些投入貌似沒有什麼效果,畢竟品牌形象是一個很玄學的東西,要用業績説話。2019年公司營銷投入明顯收斂了許多,業績立馬提振。

資產負債構成

公司賬面現金8.7億,債權投資1.3億,從資金情況看,公司不差錢。作為快消品,公司的現金流非常好,渠道商比較給力。

公司短期負債5000萬,長期負債2個多億,並不算多,現金流如此優異,上市目的也就比較容易猜:回報大股東和財務投資者。

據公司2020年半年報顯示,公司在IPO之前,分紅3.68億,考慮到2019年全年淨利潤才5.7億,公司如此豐厚的回報大股東,有失厚道。

成長性疑問

全民健身的不斷推動,能量飲料市場也在逐漸擴大。

招股書稱,2019年中國能量飲料市場超過427.75億元,我國能量飲料人均引用量僅為日本、英國和美國的10-20%。

看到這裏,星空君就警惕了。

畢竟,在預測汽車市場的時候,千人保有量的指標也翻車了。

中國市場確實有一定的特殊性,尤其是飲料市場,對於一個愛喝茶的民族來説,能量飲料雖然能佔據一部分年輕人的市場,但和歐美日韓對比,簡直是太天真了。

市場佔有率蹭蹭直升的茶π和東方樹葉瞭解下。

也就是説,現階段人均能量飲料的消費量,已經非常高了,公司未來的成長空間並不算大,頂多是深耕挖牆腳紅牛的現有市場。

跟隨者的終點

A股市場上,奉行跟隨戰略的,不止東鵬飲料一家,還有一個經典:大華股份。

大華從事攝像頭等安防產品業務,亦步亦趨的跟着海康威視,如今也算成功。

但東鵬飲料的追隨政策並不相同,一方面能量飲料市場的競爭對手開始爆發,另一方面東鵬飲料的多元化發展非常緩慢,公司的其他產品銷量不大,過度依賴單一產品;這種情況下,跟隨戰術具有比較大的風險。