作者:朱文彬

來源:上海證券報

11月23日上午,貴州茅台高開高走,股價曾一度摸高至1809.90元,較上一交易日,公司市值增長1133億元。

截至午間開盤發稿,貴州茅台報1793.09元,漲幅達4.25%。

貴州茅台股價突然異動的背後,與日前的一則消息有關。

上週五(11月20日)下午4:26分,貴州茅台官方發佈了一篇《茅台營銷釋放重磅信號:直銷再放量 聚合穩市場》文章。

文中提到,11月18日上午,貴州茅台酒2020年直銷渠道商座談會在茅台會議中心舉行。2020年四季度,直銷渠道計劃銷售4160噸飛天茅台酒。

“截至10月底,茅台已和68家直銷渠道商合作,包括電商、商超賣場、國資企業、煙草連鎖等領域的優質企業,渠道扁平化建設取得初步成效。”文章稱。

對於這一消息,市場很快就給出瞭解讀:“貴州茅台給出的第四季度直銷渠道計劃投放量就達到4160噸,顯然該數據將創出貴州茅台直銷渠道佔比的新高。若以單瓶直銷出廠價1299元算,該量將直接貢獻114.83億元收入,遠超貴州茅台前三個季度總直銷收入84.33億元。”

國盛證券發出研究報告稱:“需要區分的是,本次茅台直銷渠道不能等同於報表端披露的直銷口徑,後者主要為公司直營店的數據統計,而座談會中直銷渠道主要為商超和線上渠道等直接面向消費者的渠道,由集團營銷公司和股份公司共同發貨。”

根據測算,考慮到集團營銷公司關聯交易的限制,假設下半年營銷公司每季度平均投放,預計4160噸中約1550 噸為集團營銷公司供貨,約2600噸為股份公司供貨,預計貢獻營收增量約18億元,按照53%的淨利率估算,增厚約淨利潤9.54億元,對應到2020Q4利潤表,預計增厚收入和淨利潤約7%/8%,覆蓋了捐贈對盈利的負面效應。

不過,對於市場的解讀,貴州茅台對自己發佈的文章“説不”了。

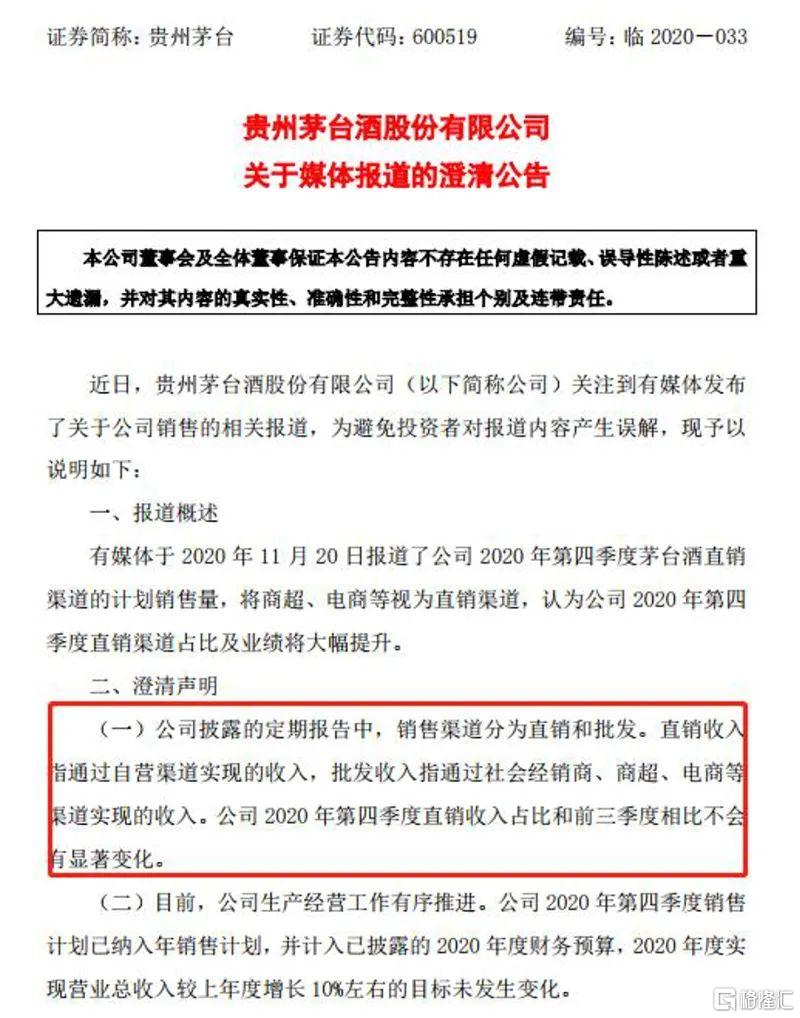

23日早間,貴州茅台發佈澄清公告稱,有媒體於11月20日報道了貴州茅台酒公司2020年第四季度茅台酒直銷渠道的計劃銷售量,將商超、電商等視為直銷渠道,認為貴州茅台酒公司2020年第四季度直銷渠道佔比及業績將大幅提升。

對此,貴州茅台酒公司披露的定期報告中,銷售渠道分為直銷和批發。直銷收入指通過自營渠道實現的收入,批發收入指通過社會經銷商、商超、電商等渠道實現的收入。貴州茅台酒公司2020年第四季度直銷收入佔比和前三季度相比不會有顯著變化。

貴州茅台表示,目前,公司生產經營工作有序推進。貴州茅台2020年第四季度銷售計劃已納入年銷售計劃,並計入已披露的2020年度財務預算,2020年度實現營業總收入較2019年度增長10%左右的目標未發生變化。

與此同時,貴州茅台官方微信公眾號已經刪除此前發佈的文章,公司官方網站也沒有檢索到上述文章。

直銷,是外界關注茅台2020營銷的一個關鍵詞。

貴州茅台2020三季報顯示,今年1-9月直銷渠道實現主營業務收入84.33億元,9個月直銷收入佔比12.6%,比2019年同期增長了近172%。

在貴州茅台2020年直銷渠道商座談會上,茅台高管説:“直銷渠道、社會渠道、自營渠道錯位發展、互為補充的渠道發展在落地、落實、見效。”這種營銷發展格局,是推動茅台可持續發展的自然延伸,是茅台從規模速度增長型邁進質量效益型增長的現實需要,將推動茅台高質量發展、大踏步前進。

國盛證券認為,公司提出在2020年元旦前將直銷渠道的2020年茅台酒庫存清零,降低直銷渠道庫存,防止囤積茅台酒加價銷售,保障批價穩定。同時,更是將理性管價格作為2021年茅台直銷體系重點工作。

國盛證券預計,2021年將是直銷渠道商優化提升年,茅台直銷渠道將持續優化營銷佈局、加強渠道管理。直銷體系和結構提升有望拉動均價穩步提升,產能後續亦穩步釋放,未來有望保持 10-15%穩健複合增速,增長的穩定性和持續性均有保障。