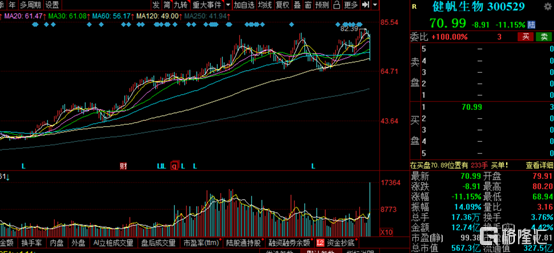

健帆生物自2016年上市以來,股價翻了10倍有餘,2020年公司年內漲幅也幾近90%,妥妥的一枚白馬股。而就在今日,健帆生物開盤一路下跌,截至收盤超跌11%,報收於70.99元/股。

數據來源:同花順

究竟,是什麼原因導致其股價暴跌?

無疑與醫療器械集採改革推行有關。11月5日,首次國家級醫療器械集採結果公佈,集採對象則是醫療器械第一大品種的冠脈支架。儘管此次集採品類並不涉及公司領域,但不免引起市場對於高值耗材帶量後續採購擴面的擔憂。

健帆生物成立於1989年,是一傢俱有創新技術的血液淨化產品提供商,主要從事血液灌流相關產品及設備的研發、生產與銷售,其自主研發的一次性使用血液灌流器、一次性使用血漿膽紅素吸附器、DNA免疫吸附柱及血液淨化設備等產品主要應用於尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等領域。

簡單來説,公司核心產品就是血液灌流器,屬於風險等級最高的國家Ⅲ類醫療器械。

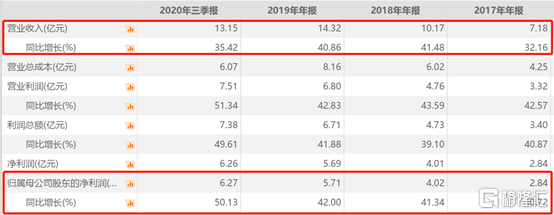

2020Q3,健帆生物實現營業收入13.15億元,同比增長35.42%;歸母淨利潤達6.27億元,同比增長50.13%,毛利率高達85%。

數據來源:Choice數據

在血液淨化領域,健帆生物得益於成名較早,在產品研發上具有先發優勢,佔據了當前國內血液灌流器市場的80%的市場份額,是絕對的細分龍頭。

但龍頭也存在不少瑕疵。

過度依賴經銷商是醫療器械行業的通病,健帆生物也不例外。公司血液灌流器產品主要採用經銷商買斷式的銷售模式,實現對醫院終端銷售。而這種銷售模式在集採化下,將面臨沉重的打擊。就如冠脈支架這個先例來説,根據集採結果,中選的產品單價降幅均超90%,將直接削減企業利潤。

對於健帆生物來説,不僅要面臨經銷模式轉變、產品單價下降,還因其產品單一,而面臨利潤驟降的風險。2020年中報顯示,公司一次性使用血液灌流器實現營收7.89億元,佔總營收的90%以上。

這也就是為什麼市場用腳投票的主要原因。

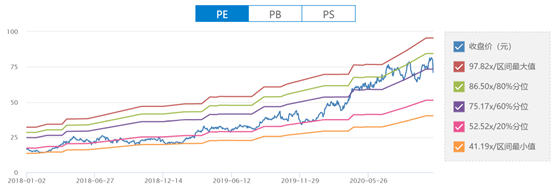

此外,也由於健帆生物近年來漲幅較大,估值處於歷史較高水平,從而出現了市場擔憂醫療器械集採對業績衝擊而下殺估值的情況。當前,健帆生物PE(TTM)達60倍左右。

數據來源:Choice數據

值得注意的是,健帆生物前十大流通股名單中,第4、第7、第8大流通股東均為廣發旗下基金產品,分別是廣發雙擎升級混合型證券投資基金、廣發創新升級靈活配置混合型證券投資基金、廣發小盤成長混合型證券投資基金(LOF),分別持有健帆生物總股本的1.67%、1.27%、1.18%。而這三隻基金的基金經理均指向劉格菘,相信這個名字大家並不陌生,2019年的公募基金業績排行榜的“三冠王”。

今年因新冠疫情點燃了市場對於醫療行業相關個股的追捧熱情,但也因此對其建立了更高的預期,而醫療器械集採的風暴才剛剛開始,一旦不達預期或將造成股價的暴漲暴跌,在此情況下,公募一哥劉格菘又該如何抉擇?