機構:興業證券

評級:審慎增持

目標價:21.49 港元

投資要點

事件:近日,公司在研藥物奧布替尼用於治療多發性硬化症(MS)的臨牀試驗申請獲得美國 FDA 批准,將於近期在美國開展臨牀試驗。該試驗為國際多中心臨牀 II 期研究,將於美國和多個歐洲國家開展,計劃招募 160 名患者。

奧布替尼有望為 MS 患者提供新的治療選擇:奧布替尼是公司自主研發的BTK 抑制劑藥物,目前正在開展多項針對非霍奇金淋巴瘤的臨牀試驗,本次獲批的臨牀試驗適應症為多發性硬化症(MS)。MS 目前尚無法治癒,藥物多以控制病情進展為主要目標,存在高度未滿足的醫療需求。BTK 是 B 細胞受體信號通路中的一個關鍵激酶,奧布替尼可通過抑制 BTK 來參與調節與大腦和脊髓神經炎症相關的免疫細胞的發育和功能,從而改變疾病的進程,有望為 MS 患者提供新的治療選擇。

MS 市場前景廣闊,BTK 抑制劑可行性已得到驗證:根據 Frost & Sullivan 的分析數據,2018 年全球 MS 藥物的市場規模約為 230 億美元,預計 2030 年將增長至 489 億美元,市場前景廣闊。若能被批准用於 MS 的治療,奧布替尼將進一步打開市場空間。截至 2020 年 7 月,FDA 已批准了 19 個 MS 治療藥物,涉及 S1PR1、Nrf2、CD20 等多個靶點,但尚未有 BTK 抑制劑獲批用於MS 的治療。2020 年 4 月,賽諾菲宣佈其在研的口服/腦滲透性的 BTK 抑制劑SAR442168 在治療復發型 MS 患者的 IIb 期臨牀試驗中達到主要和次要臨牀終點。SAR442168 是目前針對 MS 研發進展最快的 BTK 抑制劑,其 IIb 期臨牀試驗的成功也驗證了 BTK 抑制劑治療 MS 的可行性。與已上市的幾款 BTK抑制劑(依魯替尼、Acalabrutinib、澤布替尼)相比,奧布替尼的靶點特異性和抑制能力更好,表現為奧布替尼在非霍奇金淋巴瘤的治療中患者發生房顫、大出血、腹瀉等副作用的比例顯著降低。憑藉優異的 BTK 靶向性、更好的生物利用度以及良好的腦透性,奧布替尼在 MS 的治療中同樣有望取得突破。

此外,奧布替尼在國內的上市申請審批進展順利,首個適應症有望於近期獲批。公司的銷售隊伍也已準備就緒,該產品明年開始將為公司貢獻較多收入。疊加更多適應症的陸續獲批,奧布替尼的銷售有望不斷跨上台階。

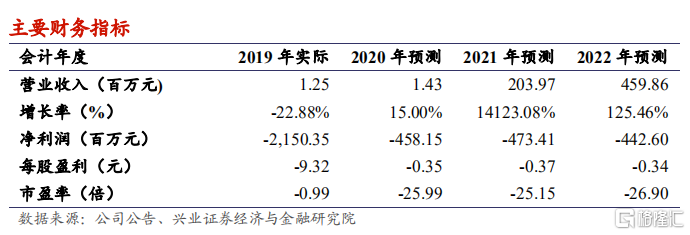

盈利預測與估值:考慮到奧布替尼針對 MS 的臨牀試驗尚存在不確定性,且距離藥物上市還有一段時間,我們維持此前的盈利預測,預測 2020-2022 年營業收入分別為 1.43、203.97 和 459.86 百萬元,同比增長 15.00%、14123.08%和 125.46%;淨利潤分別為-458.15、-473.41 和-442.60 百萬元。維持目標價21.49 港元,維持“審慎增持”評級。

風險提示:奧布替尼研發進度和銷售低於預期,管線產品的競爭超過預期,研發投入過大導致資金短缺。