机构:招商银行

评级:买入

目标价:31.7 4港元

中国太保前三季度保费收入同比增长 5.5%(太保寿险增长 0.2%,太保财险增长15%)。净利润同比下降 14.3%,主要由于去年税收优惠政策带来的高基数。寿险业务仍然面临压力,但财险业务在第三季度保质提速。尽管疫情期和后疫情时代困难重重,但公司在数字化、“保险+健康/养老”等商业模式创新方面积极耕耘,取得显著进步,将有助于其增强竞争力。

? 寿险业务仍然受到疫情余震影响。前三季度代理人渠道首年期交保费收入同比下降 34.2%(1Q/2Q/3Q 的增速分别为-37.7%/-30.5%/-30.5%)。我们认为,第三季度新业务价值率可能有所提振,从而缩小新业务价值降幅,因为销售了价值率更高的产品。太保寿险推出创新产品,整合保险与健康管理、养老服务等。

财险第三季度保费增长加速。前三季度,太保财险的车险/非车险业务保费收入分别同比增长 7.2%/30.9%,高于行业平均水平。特别的是,太保财险抓住新车销售回暖机遇,加深渠道整合,三季度单季车险保费收入同比增长+14.3%,高于上半年的 8.7%。随着宏观经济复苏,非车险保费增长也逐季加快,从上半年的 29.8%增长至三季度的 33.2%。我们认为财险业务的承保利润率在第三季度保持稳定。

投资稳步推进。总投资收益率同比增长 0.4 个百分点至 5.5%,这可能是由于股权投资收益推动,尽管净投资收益率同比微跌 0.2 个百分点至 4.6%。资产配置基本保持稳定,股票和权益类基金的份额比去年末上升 1 个百分点至9.3%。集团投资资产为人民币 1.6 万亿元,较年末增长 12.7%。

制定五年大健康发展战略。9 月,太保与上海瑞金医院签署协议,建立一家互联网医院。这是太保与一流资源合作,促进保险和医疗保健一体化业务模式所采取的举措之一。

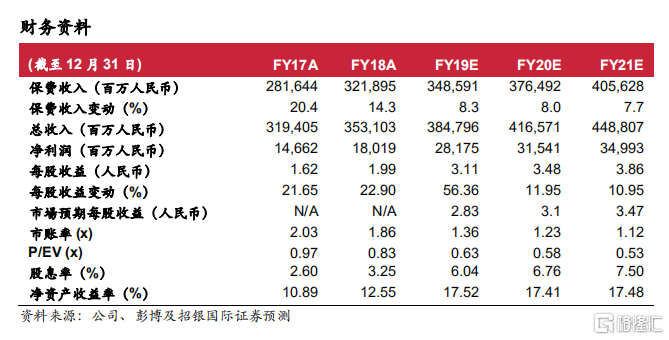

估值。我们下调了新业务价值和其他一些预测,以反映第三季度逊于预期的寿险保费增长。目标价下调至 31.74 港元。H 股当前股价相当于 0.46/0.42 倍2020/21 年预测每股内含价值。维持买入评级。