作者 | 707的牛

數據支持 | 勾股大數據

2020年到現在已經走過了大半時間,國內疫情在一季度得到嚴控之後,居民生活已經恢復了平靜。但海外二次疫情爆發,而且並沒有看到調頭向下的趨勢。疫情嚴重影響了全球產業鏈的供給情況,海外訂單開始大量往國內轉移,可以彌補一季度的損失不説,還可以支撐全年的業績增長。

01

全年看出口是否超預期?

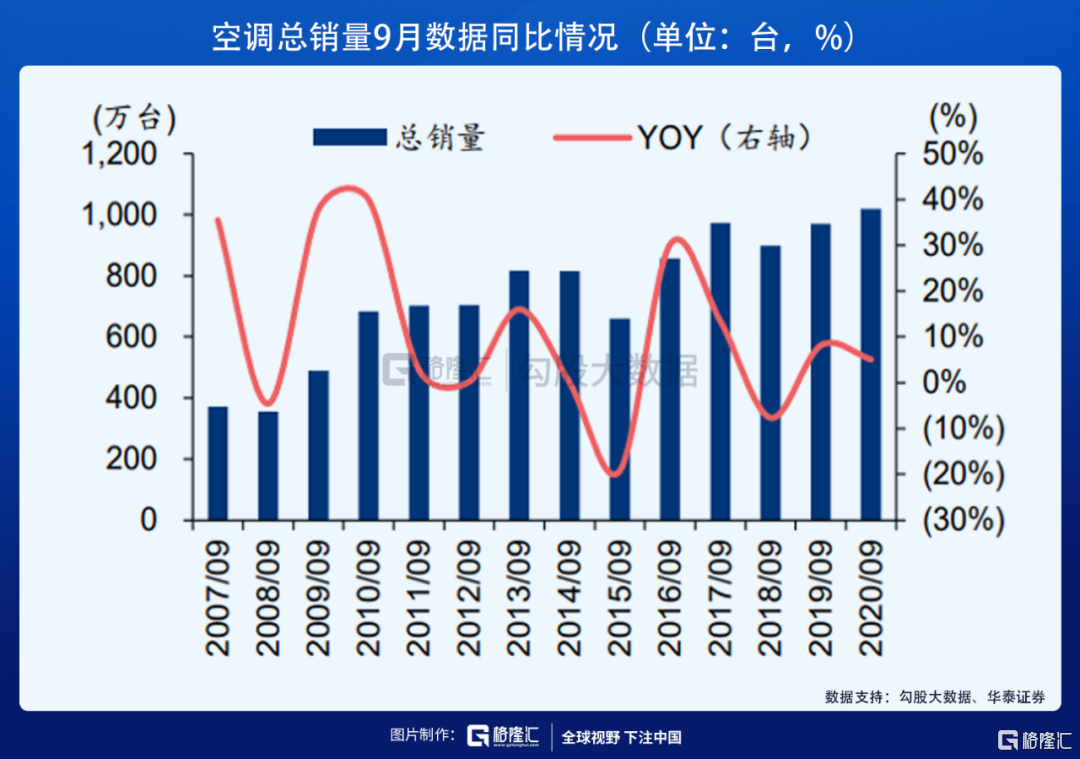

家電行業是一個非常寬的賽道,品類眾多,其中包括空調,電冰箱,洗衣機,彩電,廚電,小家電等等。以最大的品類空調為例,1-9月份家用空調的累計銷量是11121.2萬台,增速同比下滑9.6%;其中內銷6350萬台,增速下滑15.9%;出口銷量4771.2萬台,同比增長0.5%。

雖然空調1-9月份累計銷售增速還是出現了一定程度的下滑,但近期已經出現銷量反彈。2020年9月空調總銷量1019.5萬台,同比增長5.0%;內銷665.6萬台,增速僅小幅下滑0.2%;出口銷量354萬台,增速為16.5%。9月,也可能是全年銷售量的轉折點;因為10月國慶節和雙十一都有促銷。

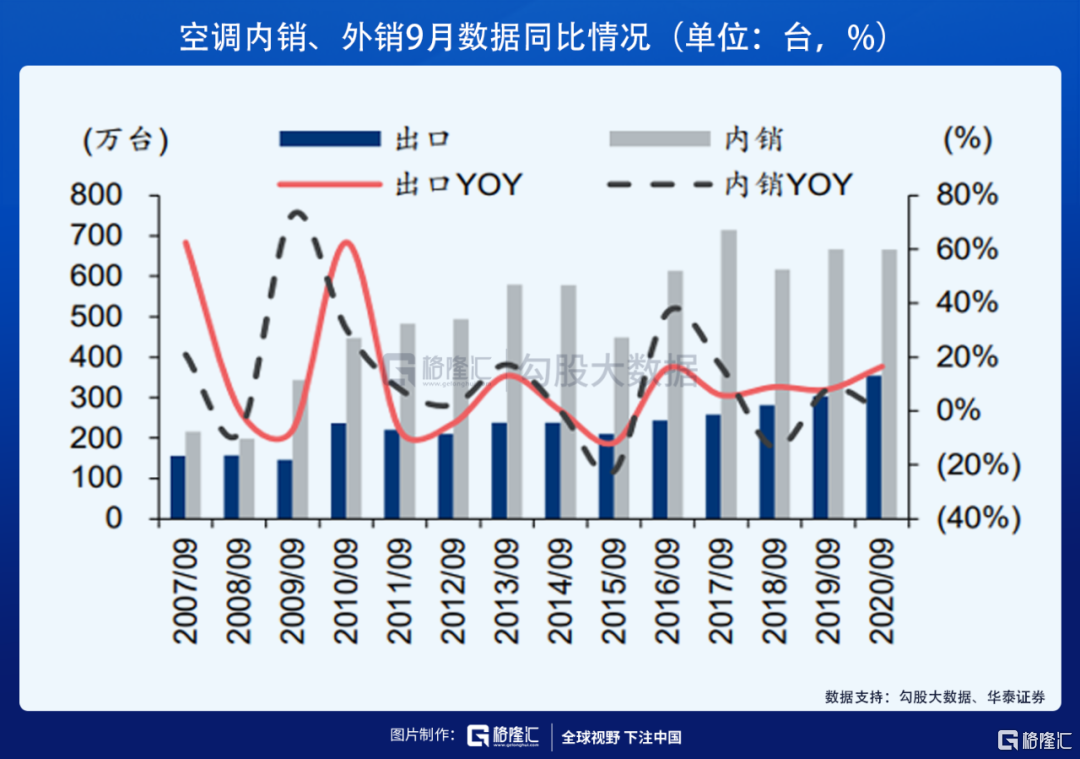

內銷方面,失去的已經很難彌補回來了,畢竟1-9月份空調內銷增速下滑15.9%。受疫情影響,空調線下零售渠道大受打擊,雖然線下需求在往線上轉化,但國內空調零售已經進入到了旺季尾聲,很難再出現超預期的表現。

除了內銷以外,外銷也是一大增量。畢竟2020年1-9月份,空調國內銷售量佔比57.1%,出口佔比42.9%,外銷的佔比今年提升非常明顯;去年同期,內銷佔比61.4%,外銷佔比38.6%,疫情加速了空調的對外出口。

而空調全年的銷量增速需要看2020年四季度的出口訂單。因為當前存在這樣一個邏輯:國內與國外的疫情高峯有時間差,同時國內很快的控制了疫情的發展蔓延,國內家電行業的復工時間早於海外公司,促使海外訂單向國內市場轉移。海外疫情已經演繹成常態化,四季度海外訂單將會繼續保持增長趨勢。

02

空調三大巨頭對比

空調領域有三大龍頭公司分別是美的,格力,海爾。然而三家公司在渠道銷售方面存在巨大的差異性,一般內銷增速快的都是線上做的好的,外銷做的好的都是佈局比較早的。

2020年9月份格力空調總銷量下滑2.7%,其中內銷增速同比下滑1%,外銷增速下滑10.8%,兩個渠道同時出現下滑,這是屬於最慘的那一種;其中美的9月總銷量同比增長25.4%,內銷增速是17.4%,外銷42.2%;銷售數據非常漂亮,這又是另外一個極端。而海爾整體上也不差,9月總銷量增速19.3%,內銷增速14.3%,外銷50.0%。

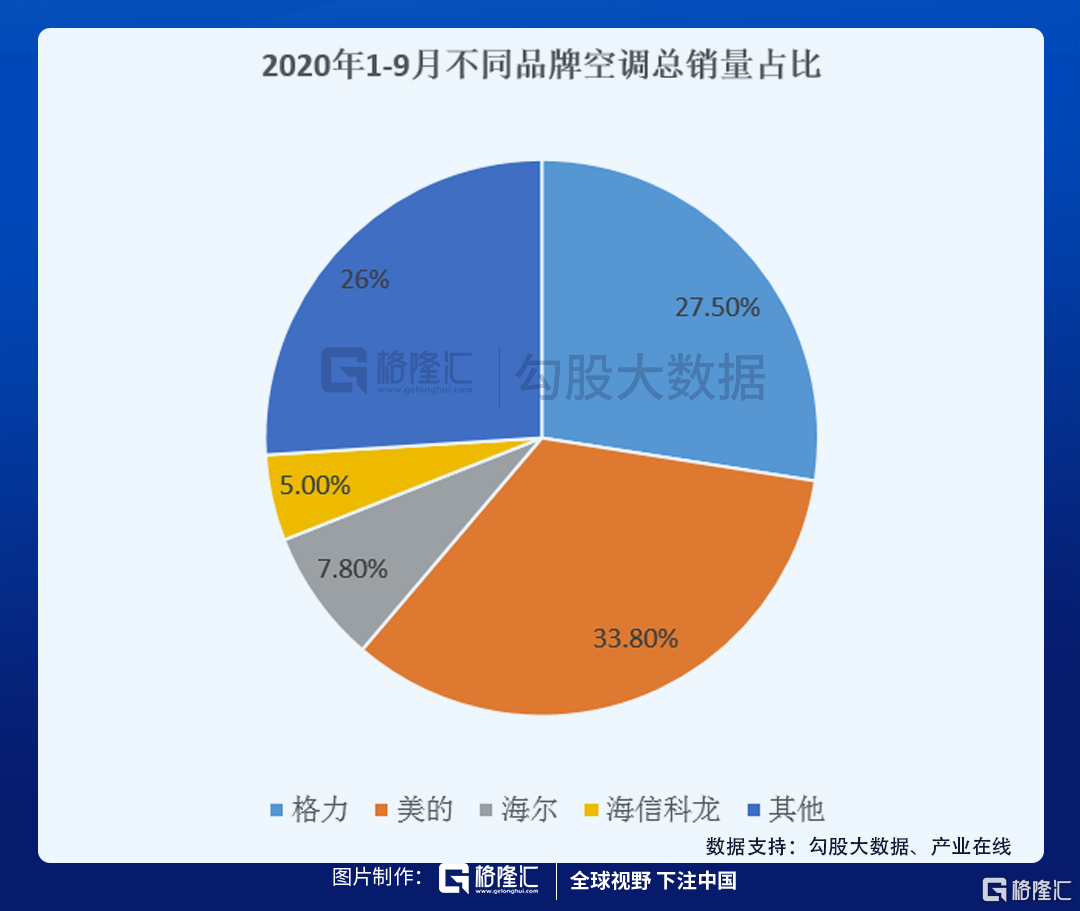

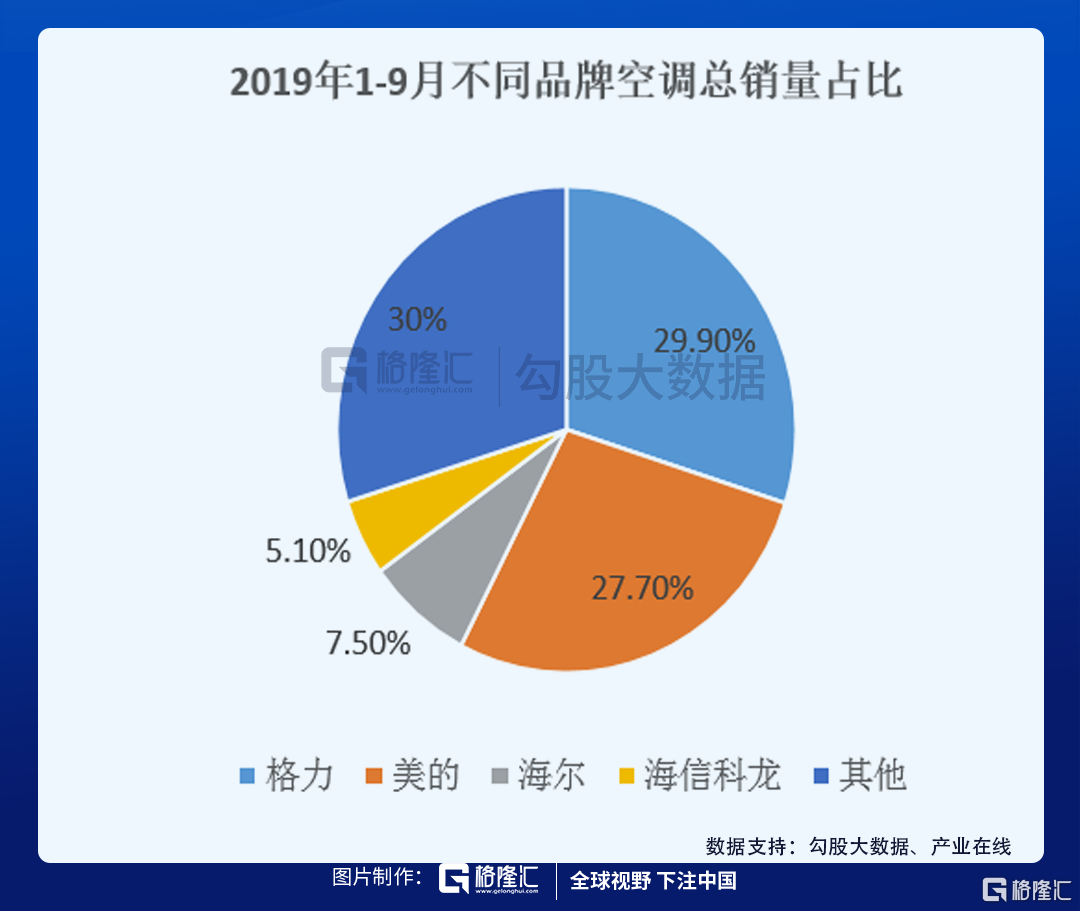

而1-9月份格力空調總銷量下滑16.9%,市場份額也出現了下滑;美的總銷量增長10.0%,市佔率出現小幅上升;海爾空調總銷量下滑5.5%,但份額基本維持不變。

通過對比,空調行業2019年前三的市佔率是65%,2020年1-9月份的CR3市場份額是69%,當中美的空調的佔有率提升了6個點,市場份額主要來自於格力和其他品牌;行業前三的佔有率進一步提升,説明疫情加速了行業的洗牌。

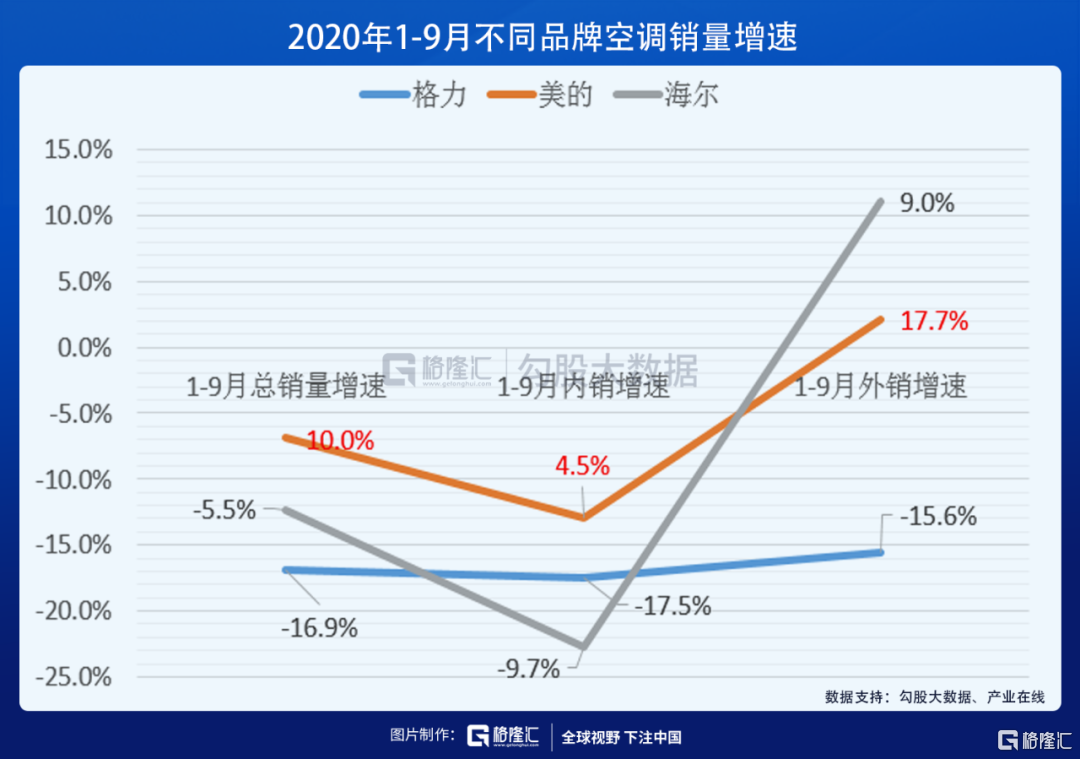

內銷方面,6月份以來銷量就開始觸底反彈。隨着國內空調逐漸進入銷售淡季,全年的預期不高,銷量也很難回到去年的水平。因此四季度還是要重點關注外銷渠道,增速最快的還是美的:2020年1-9月美的空調內銷增速是4.5%,外銷增速17.7%;最弱的還是格力,1-9月內銷增速下滑17.5%,外銷下滑15.6%;海爾內銷增速下滑9.7%,外銷增長9.0%。

03

存在哪些市場預期

格力,美的,海爾各有各的特點,也非常有意思;三家公司也可以代表整個空調行業,畢竟它們佔據了國內空調市場份額的80%。行業的特點都可以在它們身上找到影子,行情演繹到現在,三家公司也存在不同的預期差。

一、格力電器

現階段的格力就像之前一直下跌的洋河,因為渠道問題導致業績增速下滑。目前看好格力主要有幾點邏輯:一是空調行業的集中度高,國內市場TOP3市佔率70%,TOP2市佔率60%,賽道和競爭格局是家電裏面最好的。

其次混改已經進入了新的階段,渠道改革漸入深水區;高瓴資本入局,也會給格力帶來線上化的基因。格力銷售渠道主要以線下經銷專賣店為主,線下市佔率佔整個空調行業的30%,而從今年開始,董明珠在抖音直播帶貨銷售額從幾億到200億,相當於一個季度的營收。

那麼格力的線上化渠道佈局能否成功呢?結果還不能非常肯定,不過從高瓴資本入主百麗,和藍月亮的案例來看,線上化改造都是非常成功的,格力的線上化調整也會加速。

最後就是估值問題,高瓴買格力的成本價是47左右,現在58塊/股,漲幅在20%,對於今年的行情來説,漲幅不是很大。而且格力是三家公司當中估值最便宜的,2020年靜態估值只有17倍,不算貴,而且還是混改的預期存在。去年空調價格戰加上今年疫情對格力線下業務的打擊,業績開始大幅下滑,格力被市場暴擊了,當前的股價已經price in了。

二、美的集團

與格力相比,美的更像一個全能型選手,競爭優勢體現在多品類和全渠道上面。2013年開始,美的佈局電商平台,後來又對渠道進行改革,消減層級,提高效率;包括2016年公司收購東芝白電業務,進軍日本等國際市場才有了美的海外市場的半壁江山,而今年公司的海外銷量增速也持續超預期。

品類方面,2016年,美的收購了前面提到的東芝白電業務;2017年收購世界四大機器人之一的庫卡公司;2018年美的通過換股吸收的方式合併小天鵝;產品線也從單一的空調輻射到冰箱,洗衣機兩個大品類;之後又拓展到小家電等領域,形成了多產品的閉環。在品類和渠道協同發展的效應下,美的的市值也創出了新高。

同時管理層眼光超前,2012年美的集團創始人何享健卸任董事長一職,職業經理人方洪波接任。和家族企業挑選接班人的方式不同,職業經理人具有更強的管理能力和實踐經驗,使得美的的內部運營效率更高,這一點也是很多民營企業很難做到的。

三、海爾智家

海爾是三大家電巨頭當中表現最弱的,即使考慮A股的海爾智家和港股的海爾電器兩大上市平台,總市值目前在2000億左右,遠遠低於格力市值的3500億,美的集團5400億。

其實張瑞敏最近幾年一直在內部推行改革創新,效果並不差;而海爾的盈利能力整體弱於美的,格力的本質原因在於:一是公司自建渠道並於表內的原因;二是產品結構的差異,空調,小家電的利潤率天然高於冰箱,洗衣機,格力以空調為主,美的以空調和小家電為主,海爾主打冰箱,洗衣機;然而海爾空調短板的盈利能力比美的,格力要弱;擅長的冰洗領域盈利能力也沒有和其他兩家公司拉開差距。

但海爾也是有核心競爭力的。與其他家電公司比較,公司外銷產品基本都是自主品牌,海爾具有全球品牌優勢。其次海爾2015年開始佈局高端品牌卡薩帝,當前正處於增長期,2019年卡薩帝品牌產品收入74億元,內銷收入佔比從2016年的4%提升至7%。冰洗產品未來將會逐漸走入高端化,海爾有先發優勢。

家電行業的三家龍頭公司,格力,美的,海爾;各有各的特點;估值2020年PE在15-20倍之間,不算貴;同時三者都存在不同的預期差:格力今年肯定沒業績,但有混改預期,估值是最便宜的;美的估值最高,外銷和內銷增速都最快,業績可能會超預期;海爾在高端化市場的先發優勢,和理清渠道,梳理A,H兩地上市平台的各業務體系,將會提升經營效率。