作者:姬婧瑛

來源:新財富

1990年代開始,馬來西亞首富郭鶴年家族憑藉原料、資金、技術、管理等方面的優勢,兵分兩路合圍中國食用油市場,造就了金龍魚在中國食用油市場的龍頭地位。隨後,郭氏家族又將整合食用油產業鏈的手法複製到米麪產品上。入華30年,金龍魚已成為中國糧油市場第一玩家,其產業鏈整合手法無疑值得國內糧油企業借鑑。

2020年10月15日,中國糧油市場第一玩家益海嘉裏金龍魚糧油食品股份有限公司(簡稱“金龍魚”)在創業板上市,發行價25.7元/股,發行市盈率31.12倍。上市當天,股價上漲117.9%至56元/股,市值達到3036億元,在創業板排第3位。 如果後續其股價上漲至102.5元/股,市值將超越創業板“一哥”寧德時代,才有望衝擊創業板市值第一。

金龍魚並非中國本土企業,而由馬來西亞首富郭鶴年家族全資控股。在政府高度管控的糧油領域,郭氏家族採取與央企中糧合作建廠的方式進入中國市場,繼而與地方糧食局合資辦廠擴大規模,金龍魚在中國境內設立了161家控股子公司,在境外擁有18家控股子公司,22家主要參股公司和42家分公司,全面掌控糧油從前端的生產到中端壓榨碾磨到後端的精煉銷售全產業鏈。

背靠豐益國際,金龍魚在中國糧油市場縱向打通產業鏈,完成從原料採購、精煉加工到產品銷售的全產業鏈的佈局;橫向規模化擴張,業務覆蓋中國主要糧食產區和貿易便利的港口城市。完美佈局的金龍魚,得以在利潤率偏低的糧油市場獲得遠高於同行的市場佔有率。反觀國內糧油廠商,領軍者中糧仿製金龍魚的發展模式,緊追其市場規模,但分產品市場佔有率遠低於金龍魚,市場分散且規模較小的廠商更難言可與金龍魚匹敵者。

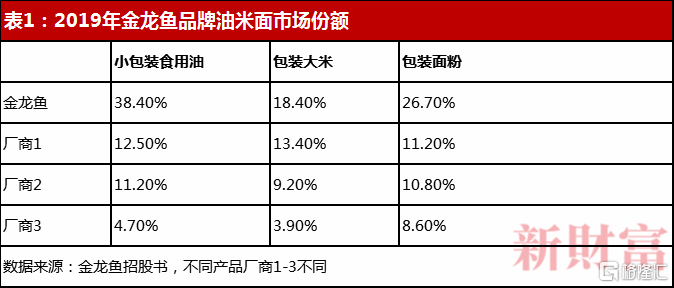

糧油市場同質化競爭嚴重,但金龍魚是佔據各大超市賣場糧油區域核心位置的糧油品牌。金龍魚進入中國市場近30年來,以縱向一體化、橫向規模化的產業整合手法,在同類產品中能做到讓消費者由心動到行動的“高性價比”,而奧莉薇蘭、胡姬花、金龍魚、香滿園等從高端到低端的全品牌矩陣,覆蓋不同購買力的消費羣體,在同質化嚴重的競爭中,金龍魚產品市佔率遠高於行業第二,構建了難以超越的品牌壁壘(表1)。

01

掌控終端:嘉裏糧油借勢入華,品牌迅速“國民化”

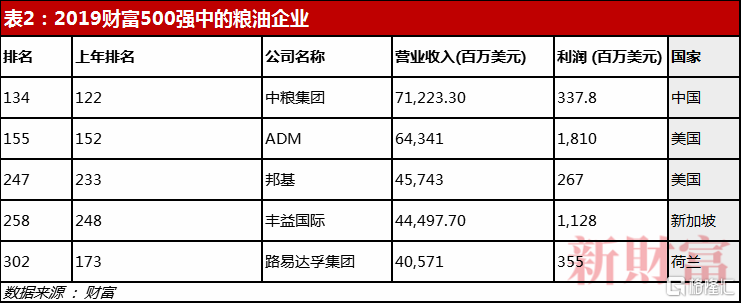

糧食產業鏈,素有ABCD四大糧商之謂。ADM(Archer Daniels Midland)、邦基(Bunge)、嘉吉(Cargill)、路易達孚(Louis Dreyfus)曾掌控了全球糧食交易量的80%,而伴隨中糧集團和豐益國際的崛起,它們的糧油貿易加工霸主地位已被動搖。

2019年財富世界500強排行榜上,嘉吉已不在列,而中糧集團收入全面超越了四大糧商,豐益國際表現更是驚豔,不僅收入超過了路易達孚,利潤更遠超收入體量在自己之上的中糧和邦基,僅次於ADM(表2)。

儘管如此,四大糧商在中國糧油市場仍是不可忽視的存在。有數據指,四大糧商已經控制中國75%以上的油脂市場原料與加工及食用油供應,中國97家大型油脂企業中,跨國糧商參股控股了64家。而豐益國際旗下的金龍魚,更是中國糧油市場第一玩家。

國際糧商進入中國,主要採取三種方式:一是參與原料進口貿易,比如參與進口大豆,中國已從大豆淨出口國變成大豆淨進口國,2017年中國進口大豆9554萬噸,創下歷史最高,2018年進口大豆8803萬噸;二是建立合資(控股)或獨資企業,進入壓榨、精煉、銷售行業;三是參股已具備一定規模的本土糧油企業。三種方式的核心,皆在於充分利用原料、資金、產業鏈、管理優勢。金龍魚佈局中國的精妙手法,在其中頗具代表性。

上世紀80年代末,馬來西亞郭氏家族借道與中糧、地方糧食局成立合資公司的方式進入中國市場,佈局完善的銷售系統和品牌矩陣,將金龍魚的產品送到消費者觸手可及的地方,入華30年金龍魚品牌價值達到398.54億元。

巧妙入市:借道中糧進入中國食用油市場,與地方糧食局合作擴大規模

當年,金龍魚能夠長驅直入並未完全開放的中國糧油領域,離不開郭氏家族的深厚背景。

今年97歲高齡的郭鶴年,祖籍福州,1923年出生於馬來西亞,上世紀70年代已控制新加坡和馬來西亞80%的糖業市場,並打造出香格里拉酒店集團,成為“亞洲糖王”、“酒店大亨”。郭氏家族業務涉獵廣泛,包括工業柴油、種植業、礦業、航運、國際貿易、酒店業、房地產、金融,旗下產業遍佈馬來西亞、新加坡、泰國、印尼、韓國、澳大利亞、加拿大、斐濟等地。家族旗下的香格里拉(亞洲)(00069.HK)、嘉裏物流(00636.HK)、嘉裏建設(00683.HK)已在香港上市,豐益國際(WILMAR)在新加坡上市。2020年,郭鶴年以115億美元身家,位列福布斯馬來西亞富豪榜之首。

作為愛國華僑,郭鶴年上世紀70年代即受華潤委託,操盤為中國低價購買30萬噸食糖,1983年在北京合資建立了首家香格里拉酒店,1985年又投建了北京國貿大廈。得益於這樣的鋪墊,郭氏家族1988年即借道中糧進入中國食用油市場。郭鶴年派出的主將,是兄長郭鶴麟的兒子郭孔豐。

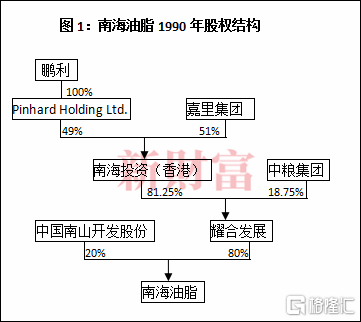

目前,金龍魚旗下主營油脂加工的子公司共52家,第一家是1988年1月27日成立的南海油脂工業(赤灣)有限公司(簡稱“南海油脂”)。南海油脂初創時是純國資企業,由中國南山開發股份有限公司[後更名中國南山開發(集團)股份有限公司,簡稱“南山開發集團”]、中糧旗下香港鵬利集團有限公司(簡稱“鵬利”)合資成立,二者分別持股20%、80%。

1990年,南海油脂引入外資。鵬利將所持股權轉讓給耀合發展有限公司(簡稱“耀合發展”),郭氏家族旗下的嘉裏糧油集團以入股耀合發展的方式,成為南海油脂的股東。

從耀合發展的股權結構可以看到,中糧集團直接持股18.75%,通過鵬利間接持股39.81%,合計持有南海油脂46.85%股權,高於嘉裏集團41.44%的持股量,是南海油脂第一大股東(圖1)。但是,嘉裏集團擁有南海油脂控股股東——南海投資(香港)的控股權,從而掌握了南海油脂的控制權。這一精妙的股權安排,成為嘉裏集團與中糧集團合作的關鍵所在。

數據來源:工商資料

嘉裏集團入股,為南海油脂的經營帶來了質的飛躍。南海油脂本是深圳蛇口保税區精煉大豆毛油的企業,1991年嘉裏集團入股後,將母公司豐益控股1986年在馬來西亞推出的“金龍魚”小份包裝油的成功經驗引入中國,將散裝油進行深度精煉、包裝,推出主打“食用安全”概念的金龍魚品牌小包裝食用油,既滿足了消費者的口味需求,又改變了散裝油抵檔雜亂的形象,推動了中國從散裝油到小包裝油的消費升級。

在藉助企事業單位春節發“福利油”的機會打開了市場之後,南海油脂迅速擴張,在深圳、青島、防港城等地追加投資,增建煉油生產罐裝基地。然而,中糧卻並未參與。一方面是股權層面的精妙設計,讓中糧在南海油脂發展中沒有實際話語權,另一方面,“金龍魚”品牌的商標歸屬於郭氏家族的豐益控股,並未注入南海油脂。在這樣的利益格局下,中糧很難分享到南海油脂快速成長的紅利。雙方在南海油脂的合作很快結束,1995年,中糧以3.8億元轉讓了南海投資49%股權,2001年出售南海油脂,全身而退。

南海油脂至今仍是金龍魚重要的利潤來源,2019年度,南海油脂實現淨利潤2億元,在金龍魚旗下161家公司中淨利潤排行榜上排第7位。

1992年,中糧集團開始自創小包裝食用油品牌,1995年推出“福臨門”品牌,較“金龍魚”面世晚了4年。2001年,中糧將“福臨門”注入港股中糧國際(現更名“中國食品”,00506.HK),希望藉助資本市場的力量趕超金龍魚。自此,中國調和油市場的兩大寡頭品牌金龍魚、福臨門開始了漫漫無期的對標。

除了中糧領路,地方糧食局也為金龍魚的擴張助力不少。例如,福建糧食局與郭氏糧油合作打造“中鷺”品牌。

1991年8月,郭氏糧油集團、馬來西亞沙巴州土地發展局和中國植物油公司、福建省糧油儲運公司、廈門華糧進出口公司、廈門港務集團公司等共同投資興建廈門中鷺植物油有限公司(簡稱“廈門中鷺”),註冊資金7564萬元。廈門中鷺是一家集精煉、制桶、罐裝、儲運於一體的油脂加工企業,出產精煉色拉大豆油、精煉菜籽油、精煉棕櫚油以及調和油,包括“寶鷺食用調和油”、“仙鷺菜籽色拉油”、“飛鷺大豆油”、“金鷺花生油”等系列產品,在福建食用油市場佔有率超60%,並輻射廣東、江西、廣西等市場。經過多次股權變更,福建省糧食局全資子公司福建省糧油儲運公司僅持股20%,金龍魚持有廈門中鷺51%的股權,成為其控股股東。

藉助中糧集團和地方糧食局,金龍魚在中國市場獲得了隱形的“國企身份”,為其擴張奠定了良好基礎。截至2019年底,嘉裏糧油在防港城、青島、天津、上海等航運交通便利、消費水平高的城市建起近40家油籽精煉加工企業,為其產品送達全國消費者餐桌奠定了基礎。同時,也為其向中國糧油主產區延伸壓榨業務埋下了伏筆。

硬核策略:藉助廣告營銷快速迭代,品牌矩陣實現消費區間全覆蓋

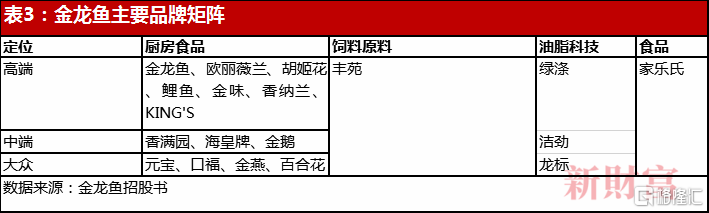

在應對快馬加鞭趕來的中糧福臨門上,郭氏家族展現了以核心品牌帶動產品羣的精明策略,一手將金龍魚打造成國民品牌,玩轉升級遊戲,塑造其核心品牌地位;一手設置了歐麗薇蘭、胡姬花、元寶等品牌矩陣(表3),覆蓋不同購買力的消費羣體,在食用油市場築起了堅實的品牌壁壘。

來源:豐益國際2009年年報

在廣告營銷上,金龍魚長袖善舞。1996年,其投放“金龍魚——金光神州閃”廣告片,藉助央視的強大滲透力走進千家萬户,至2000年左右,金龍魚在品牌分散、地域“割據”明顯的中國食用油市場佔有率近三成。金龍魚同樣擅長抓住爆點事件營銷。2006年,其入選2008年奧運會食用油獨家供應商,2018年再次入選北京2022年冬奧會官方糧油贊助商。捆綁最高熱度的國家級賽事,金龍魚國民食用油的品牌形象進一步深化。

金龍魚更製造了色拉油、調和油等新概念,引領消費升級風潮,並在主打產品調和油上玩轉“升級遊戲”。其於2002年推出二代食用調和油,以“1:1:1”主打營養健康,一帶來金龍魚量價齊升,在2003年銷量突破100萬噸,成為全球首個單品銷量破百億元的食用油產品。2014年,其賣點再次升級為“黃金比例”、“科研出好油”,傳遞科技含量高的品牌形象。2016年,其全新升級金裝非轉基因黃金比例調和油,“非轉基因”成為宣傳關鍵點。每一次的產品升級,都踩準了消費者的“痛點”,令金龍魚調和油這一基礎產品長盛不衰。

當然,金龍魚為此支付了不菲的廣告費。2016-2019年,金龍魚的廣告宣傳和市場推廣費用分別為23.16億元、19.49億元、19.87億元、22.12億元,遠遠高於西王食品(000639)、道道全等本土品牌。

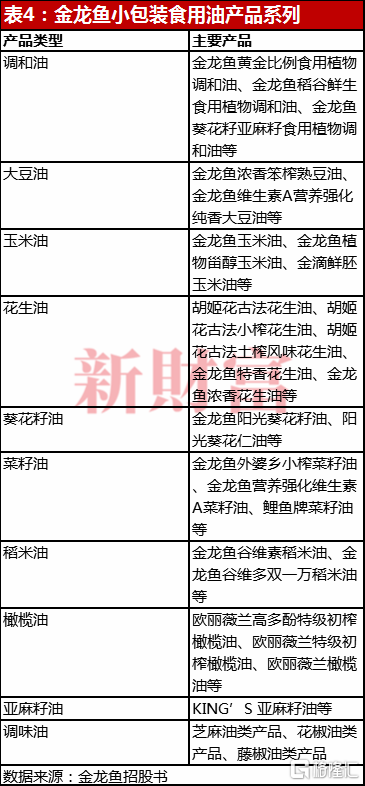

單品不斷升級的同時,金龍魚的產品線也趨向豐富多樣化。在市場出現花生油、菜籽油、橄欖油、稻米油、亞麻籽油等新興品種時,金龍魚能夠第一時間跟進並打造出同類產品,實現了主流食用油品類的全覆蓋(表4)。比如山東魯花集團以“魯花”品牌推動傳統壓榨花生油成為食用油市場第三極,金龍魚即推出“胡姬花”花生油,與之正面競爭。

金龍魚的經驗,也被複制到其他品牌的打造中。Chnbrand發佈的2019年中國品牌力指數食用油品牌排行榜顯示,金龍魚、魯花、福臨門居前三甲,榜單前12大品牌中,金龍魚系列品牌佔5席,胡姬花、香滿園、元寶、口福分別位列第四、六、八、十二。

在消費終端建立強大的品牌號召力,為金龍魚在中游壓榨環節大規模擴張奠定了基礎。

02

擴張中游:益海糧油精準佈局主產區,貼牌業務曲線佔領市場

金龍魚將大豆油送上萬千中國家庭的餐桌,直接刺激了中國壓榨企業對進口大豆的需求,中國大豆壓榨行業更迎來了迅猛發展的黃金十年,而金龍魚也是這黃金十年的最大受益者之一。

借力國資:廣建壓榨企業,與中糧合作公司十年營收翻倍

金龍魚以精煉食用油在終端獲得爆發性增長時,郭氏家族在食用油壓榨環節也同步擴張佈局,籌謀中游生產的“本土化”。

1993年4月,嘉裏糧油與南山開發集團、中糧鵬利合資成立深圳南天油粕工業有限公司(簡稱“南天油粕”),主營大豆壓榨業務,為南海油脂等精煉企業供應毛油。南天油粕至今仍是中國大豆進口大户,2014年4月,其進口大豆量居中國進口大豆企業第26位。

在壓榨企業與終端銷售業務聯動取得初步成功後,郭氏家族開始在中游壓榨環節大規模佈局,益海糧油應運而生。

早在1991年,在建立終端平台嘉裏糧油的同時,郭孔豐就聯合印尼油棕王吳笙福、ADM和中糧,創立了豐益控股集團,這成為郭氏家族控股的另一重要糧油業務平台。

1993年,豐益控股攜手ADM、中糧集團,投資建設東海谷物工業(現已更名中糧東海糧油(張家港)工業有限公司),這是中國第一個大型的綜合性油脂和穀物製造綜合體,現已是福臨門食用油的主要加工基地。豐益控股與ADM在3年後又合資在中國沿海地區建造了5座大型原料破碎廠,大幅提升中游產量。

2000年,豐益控股與ADM 合資成立益海糧油集團(簡稱“益海糧油”)。得益於郭氏家族和ADM分別在棕櫚、大豆等原料進口端的優勢,益海糧油快速在糧油壓榨環節卡位。

如同嘉裏糧油借勢國資進入終端市場,益海糧油採用同樣的方式進入中游壓榨環節。

2000年6月,郭氏家族聯合河北國資委,投資6.3億元在中國建起第一家榨油企業——秦皇島金海糧油工業有限公司(簡稱“金海糧油”)。工商資料顯示,郭氏家族旗下的豐益金海投資私人有限公司和金龍魚合計持有其85%股權,河北國資委旗下的河北港口集團(天津)投資管理有限公司持股15%。金海糧油如今仍是金龍魚在中游壓榨環節的核心企業,其主產油脂和大豆蛋白,日處理大豆能力7500噸,精煉油產能1700噸/日,是中國北方最大的大豆加工基地之一。

以金海糧油為核心,郭氏家族逐步在秦皇島追加投資,設立金海食品、金海特種油、金海生物能源和益海再生資源、益海嘉裏糧油食品、鑫海房地產、益海物流、金港船代等企業羣,總投資約2億美元,業務由糧油延伸至能源、物流等領域,利用秦皇島位於東北、華北兩大經濟區結合部、出海口的區位優勢,實現產業多元化。

金海糧油成立一個月後,即2000年8月8日,郭氏家族又聯合中糧,在廣西防港城建起大豆壓榨企業大海糧油工業(防城港)有限公司(簡稱“大海糧油”),註冊資本6950萬美元。中糧旗下的中糧英屬維爾京羣島叁陸有限公司持有其40%的股權,郭氏家族旗下的豐益大海投資私人有限公司、豐益中國控股有限公司合計持有其60%的股權,是其控股股東。

可見,在早期與國資的合作中,郭氏家族始終牢牢握着企業的控股權和話語權。益海眾多的合資企業中,參股的中方企業持股普遍不高,最高者中糧也僅持股40%,其他地方國資的持股多數不足10%。

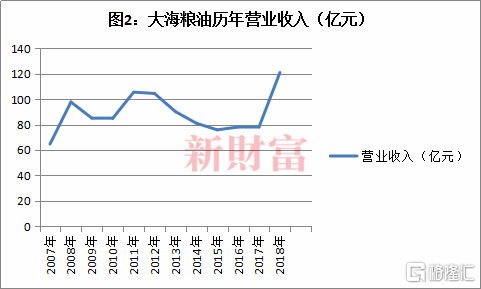

2011年11月,大海糧油投產,主產大豆油、棕櫚油和“豐苑”牌豆粕,產品主要銷往廣西、雲南、貴州等地,並出口韓國、菲律賓和越南。從2008年開始,大海糧油連續12年登上“廣西企業100強”榜單,從2012年開始連續7年登上“中國對外貿易500強”榜單。其2018年度營業收入為120.96億元,較2007年64.71億元營收近乎翻倍(圖2),是金龍魚全面分享中國食用油產業迅猛發展成果的縮影。

“黃金十年”:借大豆危機,收購本土壓榨企業

郭氏家族佈局的過程中,中國食用油產銷鏈條發生了深刻變革,而大豆則是這一變革的“象徵”。原本國人以菜籽油為主的飲食習慣開始轉變,大豆油成為消費量最大的油品,而中國自產大豆,以東北優質大豆為例,蛋白質含量高,多數用於做豆腐或者醬油等產品,而進口大豆比國產大豆出油率更高,因此榨油的大豆主要依賴進口。

公開資料顯示,2003年中國大豆進口量首次突破2000萬噸,超過國產大豆產量,中國由大豆出口國轉變為進口國。目前,中國是大豆最大進口國(最主要來源為巴西),2018年約佔全球大豆需求的58%。進口量的劇增源於快速增長的需求。農業部數據顯示,2007年中國植物油消費量2250萬噸,較1997年增長1倍多,人均消費約17公斤;2017年消費量達到3751.5萬噸,人均27公斤。十年之間,近乎翻倍,而大豆油是中國消費佔比最高的植物油。

隨着中國對進口大豆的依賴度上升,2004年起,海外投資基金利用其國際貿易經驗以及掌控南美大豆資源的優勢,開始對中國大豆貿易進行打壓,致使中國大豆壓榨企業迅速滑落至全行業大幅虧損的深淵。

在這場“大豆危機”中,中國大豆壓榨企業不得不出售股權“渡劫”。ADM、邦基、嘉吉、路易達孚、來寶等國際糧商大舉收購本土中小壓榨企業,並參股大型油脂企業,全面進入中國油脂加工業。

公開資料顯示,來寶先後收購了廣西欽州大洋油脂和江蘇南通寶港油脂,重組了重慶新涪和山東新龍油脂,來寶後被中糧收購;邦基先後收購、控股了山東日照三維油脂、南京華農油脂和天津正大公司;嘉吉先後收購了東莞華農油脂和陽江豐源公司;路易達孚兼併了霸州華農油脂,並對張家港江海糧油工業公司進行了資產重組。公開資料顯示,截至2007年底,ADM、邦基等國際糧商在全國97家大型油脂企業中的64家企業持有股份,滲透率高達66%。

郭氏家族也是藉機快速擴張的國際糧商之一。2003-2005年,其收購了超10家中型榨油企業,並相繼在秦皇島、昌吉、廣州、防港城、泉州、天津、廣漢等城市設立糧油生產企業,迅速消化收購企業產能。截至2007年6月,益海糧油在中國總投資額達5億美元,大豆、花生、棉籽、菜籽年加工能力超750萬噸,大豆日加工能力3.5萬噸,佔國內市場超16%的份額,成為中國有籽壓榨行業的龍頭企業。至2009年,其油籽壓榨年加工量突破1000萬噸,佔當年全國油籽壓榨量8114萬噸的12.32%,與中國糧油控股的1116萬噸壓榨量相當。

釋放產能:為大賣場貼牌代工,曲線提升市場份額

相比嘉裏糧油的精加工定位,益海糧油的業務更為多元。一是為下游精煉加油企業提供初榨油,二是生產口福、元寶等大眾低端品牌食用油,三是為家樂福、麥德龍等全球連鎖大賣場代工貼牌食用油產品。嘉裏糧油主攻中高端市場,益海糧油則在大眾、低端市場撐起一片天。

益海糧油為何要進入貼牌代工業務?

其背景是,麥德龍、家樂福等連鎖巨頭在賣場商品趨同形勢下,紛紛藉助自有品牌建立差異化的競爭體系,創造新的盈利增長點。這些自主品牌產品不僅有展位和促銷等“優待”,同時因為沒有渠道費用,售價低廉,更能吸引消費者。由此,自主品牌必然與進駐品牌形成競爭。另一方面,金龍魚、福臨門、魯花合計佔有了小包裝食用油超70%的市場,剩餘30%的市場則被大量二三線品牌瓜分,任何一家品牌想要提升市場佔有率都相當困難。而大賣場、超市佔小包裝油銷量50%以上的比重,是品牌必爭之地,為其代工實際上是一種曲線提升市場份額的方式,更是與賣場保持良好合作關係的方式之一。

新財富查詢發現,益海糧油為麥德龍核心品牌AKA(宜客)代工最多。例如,益海(周口)糧油工業有限公司、益海(煙台)糧油工業有限公司、泉州福海糧油工業有限公司、益海嘉裏(岳陽)糧油工業有限公司的主要業務之一是為麥德龍代工AKA大豆油。麥德龍在中國58個城市開設了93個商場,2016-2017財年的全球銷售額約371億歐元,在中國區的銷售額203.4億歐元,益海糧油可以藉助麥德隆的渠道走向B端和C端客户。

除了為大賣場代工,益海糧油還為其他食用油品牌貼牌。例如益江(張家港)糧油工業有限公司除了生產自家的口福、元寶、香滿園等品牌產品外,還生產溢海調和油、福滿大豆油、蘇果大豆油、金百香調和油等產品。代工最多的是益海(昌吉)糧油工業有限公司,產品多達134種,包括家樂福大豆油和調和油、AKA葵花油、康味緣系列、家得福系列、好主顧系列。但貼牌代工業務的收益情況,金龍魚招股書並未披露。

通過益海糧油,郭氏家族完成了對食用油中游環節的卡位佈局,並以益海糧油和嘉裏糧油兩大平台,兵分兩路對中國食用油市場形成合圍。2006年12月開始,郭氏家族將益海糧油與嘉裏糧油合併為益海嘉裏集團,作為糧油旗艦豐益國際在中國的業務平台。這一交易在2007年完成。

03

成功複製:米麪產銷一體化,延伸產業鏈提升附加值

雖然在食用油市場取得巨大成功,但中糧、中儲糧、九三集團這樣的國企迅速跟進學習,以產業鏈整合的方式實現營收增長,成為金龍魚在中國最強勁的競爭對手。同時,魯花、西王、道道全等民營企業借暢銷單品在細分領域崛起,中國食用油行業競爭白熱化,金龍魚的市場佔有率很難進一步提升。

為了尋求新的利潤增長,郭氏家族開始進入與食用油相關性極強的米麪市場。國內米麪領域分散、缺乏全國性的領導品牌,為其複製其產業鏈整合手法提供了可能。

2006年,基於金龍魚食用油積累的品牌和渠道基礎,金龍魚正式進軍中國大米市場。這一戰,中糧也送了一程。

2006年3月,益海糧油、豐益益海面粉投資私人有限公司(豐益國際中國投資公司之一)、中國華糧物流集團佳木斯糧食中轉庫有限公司(中糧集團全資子公司)聯合出資成立益海(佳木斯)糧油工業有限公司(簡稱“益海佳木斯”),三者分別持股10%、87%、3%。依然是豐益國際控股、中糧參股的配方。合作十年後,2016年10月,華糧物流退出,益海佳木斯變更為豐益國際全資子公司。

事實上,郭氏家族早在1990年,已聯合中國南山開發(集團)、佛山市順德區糧油購銷有限公司在深圳成立深圳南海糧食工業有限公司,開始小麥加工業務,但規模並不大。2008年後,這一業務才真正開始規模化發展。

產地主導:以訂單種植模式圈定原料,建立產銷一體化企業羣提升效率

米麪與食用油市場大不相同。其一是國家對米麪和食用油原料的進口管制不同,米麪原料國產比例居高,大豆、棕櫚等油料進口依賴性強,且大米市場進入門檻低,規模以上的加工企業超2000家,所以,撬動米麪市場的難度遠高於食用油;其次,郭氏家族進入小包裝油市場具有先發優勢,而進入小包裝米麪市場則與中糧等企業站在同一起跑線,金龍魚米麪從上市起就要直面福臨門、北大荒等本土品牌的白熱化競爭;再次,消費者對新米、新面的口感敏感度更高,這對企業從原料加工到產品上市的運營節奏要求頗高。

基於米麪的產地主導屬性,郭氏家族採取的策略是,以訂單種植保障原料供應,生產加工一體化保障產品最快上市。

2006年開始,益海佳木斯與農户簽訂水稻種植訂單,農户按照統一的標準種植,益海佳木斯統一加工後,利用金龍魚品牌和渠道把原產地大米推向全國市場。訂單模式下,益海佳木斯曲線將大量分散稻田變成其專屬原糧種植基地。到2009年,短短三年時間,益海佳木斯與東北農民合同種植的水稻面積達到28萬畝,年加工水稻超20萬噸,約75%的稻穀自給率為其大米產品走向全國奠定了原料優勢。

除了佳木斯,郭氏家族在中國水稻主產區五常、吉林、白城、盤錦、六安、鹽城、鄱陽等地先後建立了29個種植基地,規模化供給。同時,其選擇就近加工,依附哈爾濱、白城、吉林、盤錦等水稻優質產區,建立集水稻收購、倉儲、加工為一體的生產基地,2011年加工量突破100萬噸。

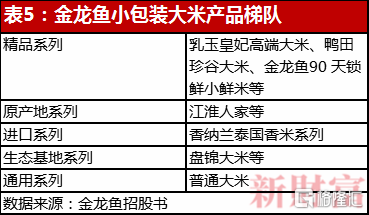

迄今為止,金龍魚在中國水稻生產加工行業累計投資超過21億元,水稻年加工規模達到270多萬噸。其大米產品品牌包括進口泰國香米品牌香納蘭和金龍魚東北大米、蘇北大米、江淮人家、乳玉皇妃等(表5)。

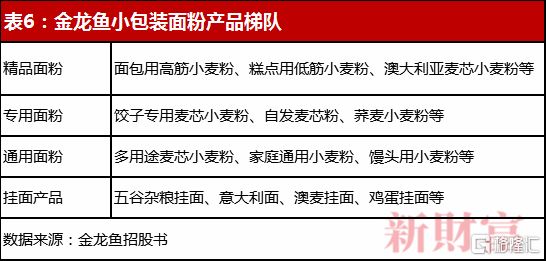

同樣,金龍魚在中國小麥主產區河南周口、安陽等建立了種植、收購、加工、倉儲一體化生產基地,主要生產小包裝麪粉及掛麪、工業粉、烘焙粉、餐飲通用粉及小麥加工副產品澱粉糖漿等。金龍魚小麥加工產品品牌包括金龍魚、香滿園、元寶、藍匙、海皇、紫蘭花、雙圈及豐苑等,年加工小麥達750萬噸,年產掛麪產品40多萬噸,年加工攪拌粉3萬噸,年加工澱粉糖漿60萬噸。

為應對大米、麪粉類產品嚴重同質化,金龍魚以差異化、細分市場的模式,研發了金龍魚多用途小包裝粉、花鼓高端烘焙粉、香滿園牛肉麪專用粉等麪粉產品;依據產地不同推出了乳玉皇妃、盤錦、香納蘭等細分大米品牌,將米麪產品的消費升級演繹得淋漓盡致,開闢了新的營銷和溢價空間(表6)。2009年,金龍魚大米和麪粉產品在中國的銷量均增長了30%以上。

在產品端的精細劃分和營銷升級,成為金龍魚這個米麪領域的後來者撬動市場的利器。根據尼爾森數據,按銷售量統計,2016-2019年,金龍魚包裝米在在大賣場、超市、購物中心等現代渠道的份額分別為 16.1%、16.4%、 17.9%、18.4%,市場佔有率第一且保持增長態勢;包裝麪粉的份額分別為26.9%、29.1% 及 26.5、26.7%,同樣現代渠道市場佔有率第一。

循環經濟:水稻“吃幹榨盡”深度加工

值得注意的是,在眾多對手環伺下,金龍魚在米麪產品上遭遇隱形天花板,無法獲得像食用油一樣的市場份額。

為了獲得更高的盈利,其對米麪行業深度整合,不僅打通上中下游產業鏈,還將副產品米糠、麩皮進行深度加工和利用延長產業鏈,開創“吃幹榨淨”的產品加工模式,提升米麪加工的附加值。

米麪這樣的大宗農產品,加工規模越大,邊際成本越低,但只有加工量達到一定規模才具備副產品深加工的條件,從這個意義上來説,糧油產業本質上就是規模產業。例如,稻穀加工成大米後,約有8%的部分成為米糠,米糠的含油率在15%左右,10萬噸稻穀可提取1200噸米糠毛油,這樣才具有經濟效益。

基於龐大的加工量,金龍魚構建了水稻“訂單種植—精深加工—產品品牌化—副產品綜合利用—高科技產品研發”的循環經濟模式,將稻殼用來發電(生物質發電),並從稻殼灰中提取白炭黑、活性炭等高附加值產品;米糠被用來榨取高營養價值的米糠油,提取脂肪酸、米糠醋、米糠脂、谷維素等多種高附加值產品;米糠粕進一步深加工為多種食品、保健品的原輔料。

2016年7月,世界三大輪胎製造巨頭之一的固特異與金龍魚達成合作協議,使用金龍魚製取的高分散補強劑級白炭黑生產綠色節油輪胎,顯示其開發的副產品應用場景廣闊。2017年,益海佳木斯被國家發改委正式批准為“水稻加工經濟標準化試點”單位。

公開資料顯示,如果全國的稻殼用作燃料,可替代2000餘萬噸煤,不但可生產200億度電,而且減少了燃煤發電帶來的30萬噸二氧化硫的排放;如果全國約2億噸水稻加工產生的米糠用來榨油,可產220多萬噸米糠油,等於增加了1.1億畝大豆的種植面積,從而減少大豆的進口量。目前,我國對米糠的精煉、利用率不足10%,相較日本100%、印度30%的米糠利用率,仍存在較大差距。金龍魚水稻副產品深加工技術普及、大規模推廣,不僅可以提高稻米產業鏈的附加值,也有利於提高我們食用油自給率,符合中國政府倡導的“不與糧食爭土地”的油料資源發展理念。

但是,金龍魚的副產品深度加工正處於探索期,距離大規模盈利尚遠。例如,國內生物質發電持續盈利的並不多,中國糧油控股2017年已將生化及生物燃料業務剝離,而金龍魚三家生物質發電廠,2019年淨資產共計9435萬元,淨利潤167萬元,僅實現了微薄盈利,而白炭黑業務尚處在投資培育期,2018年、2019年分別虧損602萬元、2300萬元。如何將戰略意義轉化成賬面盈利,是金龍魚需要面對的現實考驗之一。

衍生品加工:40%營收,竟來自飼料及油脂科技

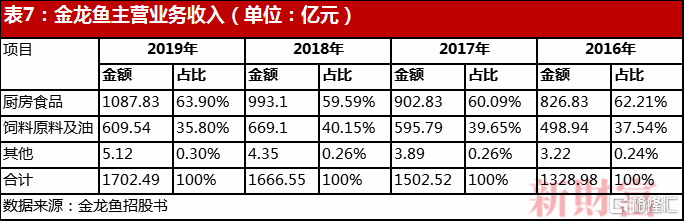

在糧油主產品攻城拔寨之時,糧油加工的巨量副產品和衍生產品,也默默為金龍魚貢獻了近半的營收。金龍魚64%的營收來自米麪油三大支柱產品,36%則來自糧油加工的副產品衍生產業,衍生品加工業務已成為金龍魚新的盈利增長點(表7)。

金龍魚在建設大豆壓榨廠的同時,就開始佈局專用油脂廠、油脂化學品廠和大豆濃縮蛋白廠,構建完整的大豆產業鏈。具體而言,其從兩個維度實施整合,一方面,整合上中下游初級產業鏈,實現從原料採購、航運、壓榨、精煉到包裝銷售的協同,這方面,規模化的糧油企業都可以模仿;另一方面,以研發技術為基礎,對糧油副產品深度加工,將產業鏈延長至新的藍海領域,開闢新的盈利增長點。

益海糧油壓榨大豆、菜籽等原料產生巨量的副產品,包括豆粕、菜粕、花生粕、大豆濃縮蛋白等蛋白類產品,棕櫚粕、椰子粕、豆皮、米糠、麩皮等纖維類產品,飼料用油、脂肪粉、脂肪酸鈣等能量類產品,可以滿足各類養殖企業不同階段的需求,使其成為中國最大的飼料原料供應商之一,直銷客户包括温氏、新希望、雙胞胎、正大、正邦等領先的飼料生產和畜禽養殖企業。2018年,金龍魚是温氏和新希望的第一大供應商,採購金額分別為25.46億元、19.59億元。

2002年開始,郭氏家族在中國建起了油脂衍生品生產企業羣,在上海、天津、連雲港、東莞、泰州、宜春等6個城市運作超過10個生產基地和產業園區,以棕櫚油、棕櫚仁油、椰子油等為原料進行生產加工,產品主要包括脂肪酸、皂粒、甘油等油脂基礎化學品,造紙化學品、高分子材料、表面活性劑等油脂衍生化學品,維生素E、植物甾醇等營養品,以及家居、個人護理產品等日化用品。

油脂科技的主要直銷客户包括寶潔、索爾維、立白、納愛斯、藍月亮等大型日化、快速消費品企業。目前,金龍魚油脂科技企業超15家,2012年產品銷售量突破100萬噸,2018年達到180萬噸,增長迅速。

依靠生產優勢、技術優勢和為日化品牌OEM的經驗,金龍魚又創立了家居及個人護理品牌“綠滌”、“潔勁100”、“露蘭迪”,以高性價比的洗衣液、洗潔精、洗衣皂等日常洗滌產品,在油脂科技產業鏈上,走出了一條從上游原料端向下遊消費終端延伸的佈局線路。

值得注意的是,除了借力控股股東豐益國際在油脂科技領域的優勢外,金龍魚也採用了與油脂科技行業國際龍頭公司聯合辦廠的“慣用模式”,藉助合作伙伴的技術優勢提升其在新領域的實力。金龍魚與國際巨頭沙索、科萊恩的合作便是如此,藉助與兩家行業龍頭公司的合作,金龍魚得以快速進入脂肪酸、脂肪胺等基礎化學品的生產、銷售領域。

早在2005年12月6日,豐益中國投資(益海)私人有限公司聯合沙索控股(亞太)有限公司(簡稱“沙索亞太”)、連雲港港口集團有限公司共同出資3300萬美元成立沙索豐益醇工業(連雲港)有限公司[現已更名為豐益醇工業(連雲港)有限公司,簡稱“豐益醇工業”],三者分別持股40%、50%、10%。控股股東沙索亞太是國際能源公司沙索Sasol(SSL.N)在亞太區子公司,沙索集團是世界最大的合成燃料和石化產品生產商之一,業務涉及礦產、合成燃料、化學、油品、金融等,2018財年營業收入871.49億元,旗下沙索化學向全球客户銷售多種不同的表面活性劑和表面活性劑中間體,是油脂科技行業的世界龍頭。

沙索豐益2007年建成投產,主要從事以棕櫚仁油為原料的高品質天然脂肪醇的生產和銷售,公司主要產品為C08-18系列脂肪酸甲酯和脂肪醇,脂肪醇產品涵蓋所有偶數碳鏈C8-18系列混合或單碳醇,總產能6萬噸。憑藉沙索集團在油脂科技行業的技術和產業鏈優勢以及金龍魚在中國的渠道優勢,沙索豐益發展順利。然而,隨着行業競爭加劇,沙索豐益經營陷入虧損。截至2018年底,沙索豐益總資產4.57億元,淨資產3.14億元,淨利潤-1284萬元。經營遇困的沙索豐益為金龍魚收購其控股權提供了可能。

2019年10月18日,金龍魚宣佈收購沙索亞太持有的沙索豐益50%股權,2020年8月11日收購完成後,金龍魚持有沙索豐益90%的股權,成為沙索豐益絕對控股股東,並全面接手其在中國及海外市場的脂肪醇銷售業務。

除了與脂肪醇國際巨頭合作進入脂肪醇領域外,金龍魚還與脂肪胺國際巨頭科萊恩合作進入脂肪胺領域。2013年3月19日,金龍魚與科萊恩集團(Clarlant)共同出資1.35億元成立科萊恩豐益脂肪胺(連雲港)有限公司(簡稱“科萊恩豐益”),雙方各持股50%。克萊恩集團是全球領先的特種化工產品生產商。截至2018年底,科萊恩豐益總資產4.7億元,淨資產9691萬元,淨利潤3312萬元。科萊恩豐益生產的脂肪胺產品廣泛應用於水處理等行業,計劃在創業板上市的泰和科技招股書顯示,科萊恩豐益是其水處理藥劑主要原材料叔胺的主要供應商,2016年、2017年採購金額金額分別為6234.25萬元、6544.3萬元,位列其前十大供應商第二。

基於這樣的發展模式,金龍魚飼料原料及油脂科技產業營收逐年增加,但毛利率卻相對較低且波動較大,其2016-2019年的毛利率分別為7.34%、4.7%、6.57%、8.68%,雖然2019年有提升,仍遠低於廚房食品12%左右的毛利率,拖累了金龍魚整體毛利率。該板塊業務毛利率創新低,緣起2018年以來進口南美大豆成本上升,同時受非洲豬瘟影響,國內豆粕需求下降,豆粕價格下跌,導致金龍魚飼料和油脂科技業務毛利率下降。2019年,隨着豬肉價格大漲,養豬行業復甦,國內豆粕需求量相應上升,金龍魚該業務板塊收入有所增長,毛利率也小幅提升。

金龍魚的飼料產品、油脂科技產品,利用壓榨環節的副產品進行精加工,並通過覆蓋全國的銷售渠道進行銷售,渠道和物流成本相對較低,卻貢獻了近半的營業收入。協同帶來的成本效應下,金龍魚從糧油加工產業鏈上賺到了更多的利潤,成為深度整合產業鏈的標杆。

04

後台協同:通過企業羣,實現效率最大化和規模經濟

截至2019 年12月末,金龍魚擁有161家境內控股子公司、18家境外控股子公司、22家主要參股公司以及42家分公司,以243家公司,實現了對中國小包裝米麪油市場的全覆蓋。如此龐大的業務線條,金龍魚是按照怎樣的邏輯對其進行佈局和管理的?

佈局上,金龍魚按照產業鏈上下游工廠集合於一個生產基地的方式,在泰州、秦皇島、上海、連雲港、防城港、廣州、深圳等地建立起62個大型綜合企業羣,企業羣以產業鏈為軸心,縱向一體化分佈,內部建立統一的能源、原輔料供應以及倉儲物流體系,同時在行政管理、後勤保障等方面提供統一管理,實現效率最大化和規模經濟。

與此同時,金龍魚採用事業部制進行統籌。其內部設置了消費品事業部、餐飲事業部、食品工業事業部等20個事業部。各事業部生產計劃部門制定總體生產規劃,然後各工廠管理層制定具體的排產計劃,最後,各工廠生產製造部門根據排產計劃組織生產,並彙報生產情況,最後將產成品運抵倉庫或直接發貨。

如此龐大的業務能夠保持快速有序運轉,一個重要的基礎是金龍魚擁有自建物流系統。

背靠嘉裏物流,自有物流優勢突出

金龍魚擁有獨立的物流事業部,管理130多家工廠儲運及關聯物流公司,囊括集裝箱、碼頭、船代、船運、倉儲、公路、鐵路、城配等全網全渠道業務,已在全國重要的交通節點佈局。截至2019年底,益海嘉裏物流管理的物流倉庫佔地面積超過600萬平米,各類可控運輸車輛5萬輛,自有碼頭11個、船代布點9個,自有江川海船總運力達到19.17萬MT、自有鐵路專用線37km,以及300多輛鐵路油罐車,且物流資源仍在持續增建。

郭氏家族很早就開始發展自有物流業務,旗下嘉裏物流(00636.HK)2013年在香港上市,管理6000萬平方英尺遍佈全球的土地及物流設施,是亞洲領先的綜合物流及國際貨運服務商。嘉裏物流是益海嘉裏物流業務的強大後盾。

雖然自建了龐大的物流網絡,但仍無法滿足金龍魚業務擴張的需求,金龍魚還向關聯公司闊海投資、股東豐益國際採購物流服務。2016-2018年,金龍魚向闊海投資採購物流服務金額分別為7.17億元、9.33億元、11億元,向豐益國際海運子公司Raffles Shipping International Pte Ltd採購物流服務金額分別為5.92億元、10.17億元、15.99億元。2016-2018年,金龍魚運費支出分別為23.16億元、19.48億元、19.87億元。

隨着規模的持續擴張,物流服務仍是其剛性需求,金龍魚物流業務的發展空間依然廣闊。

品牌營銷驅動,經銷網絡覆蓋全國

金龍魚旗下的品牌為數眾多,其以“大品牌項目部+專門品牌運營部”結合模式運作品牌矩陣,大品牌項目部負責綜合品牌的整體戰略定位、策劃、運營、宣傳和推廣,比如借力奧運賽事捆綁營銷等重量級活動,而專門品牌部門,則立足不同產品特性進行營銷推廣,比如定位高端橄欖油品牌的歐麗薇蘭,選擇因“十二道鋒味”火爆的謝霆鋒作產品代言人,藉助美食場景在年輕消費羣體中塑造了健康、活力的產品形象。

品牌營銷的終極目的是賣產品,無論是傳統廣告營銷、體育事件營銷、美食場景營銷、娛樂植入營銷、文化營銷還是流量時代的新媒體營銷,均與產品推廣相輔相成,成熟品牌帶動推廣創新產品,創新產品又以新鮮流量提升品牌的知名度、美譽度,金龍魚品牌矩陣得以形成合力。根據世界品牌實驗室2019年《中國500最具價值品牌》,“金龍魚”的品牌價值高達398.54億元。

品牌強勢的金龍魚,經銷網絡同樣強健,如毛細血管般蔓延至消費者觸手可及的地方。在鄉鎮、農村的供銷社和超市,都有金龍魚的產品上架,可見其經銷網絡的強大。

金龍魚採用經銷和直銷結合的銷售模式,其2017-2019年銷售收入中,經銷收入佔比約30%。

金龍魚以渠道劃分、渠道下沉的原則,通過密集的經銷商網絡,保障產品快速到達消費終端。其成立了31個營銷分公司、24個直銷部,有3500多家經銷商,抵達110多萬個終端客户,覆蓋全國2800多個市縣市場。為了高效管理龐大的經銷終端,金龍魚開發了經銷商信息管理系統和定單管理系統,實現從採購、提貨、入庫、銷售、庫存等全流程系統化管理,並支持業務、財務數據對比功能。

後台系統數字化轉型升級,建立營銷大數據中心,雙向打通銷售端與供應端信息化,金龍魚業務溝通、訂單轉換、產品配送效率大幅提高,減輕了倉儲、庫存管理難度,並可以快速響應市場需求。各分公司對管轄區域內消費者投訴處理承擔直接責任。

看似簡單的對比功能,為一線經銷人員“查缺找漏”提供了基礎,正如美的集團收購東芝白電業務後的改造工程,正是因為精細到單品的大數據系統,美的得以快速找到東芝白電虧損的具體產品、店鋪和區域,有的放矢快速幫助東芝扭虧。

每一家能將業務延伸至農村地區,且為龐大用户羣體提供基礎服務的企業,都有其完善且強大的科技服務系統,比如順豐和美團的地圖和派單系統、美的集團的後台訂單處理系統、海天醬油全自動生產系統(5000億市值的海天僅有1000個員工),這不得不讓我們慨歎,一流的服務型公司最終都是一流的科技公司。

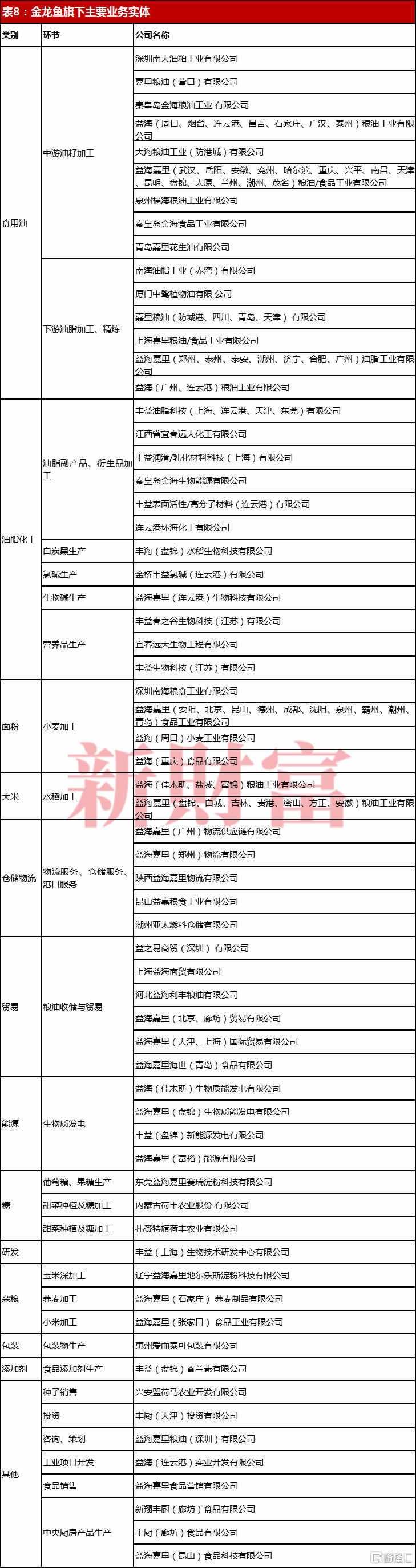

強勢品牌營銷驅動、自有物流支撐,金龍魚得以快速在米麪、調味品等新開闢市場複製食用油的成功。2019年金龍魚營業收入達到1707.43億元,較2017年增長13.25%,是中國最大的糧油企業,旗下控制龐大的產業(表8)。

05

豐益國際:郭氏家族的農業版圖及其跨國產業鏈

郭氏家族在中國糧油市場取得的成功,得益於沿襲了豐益控股跨國產業鏈整合、協同的商業模式,而中國廣闊的市場需求和迅猛的市場增量,又為豐益控股的擴張提供了驅動力。2006年,豐益控股反向併購新加坡上市公司益康亞太,旗下棕油業務實現借殼上市。此後,郭氏家族進一步將其打造為糧油資產運作平台豐益國際(WILMAR)。

豐益國際的主營業務包括食用油加工和銷售、油料粉碎、糖銷售、碾磨和精煉、油脂化學品、特種脂肪、棕櫚生物柴油、麪粉碾磨、大米碾磨和消費包裝油等,涵蓋農業產品業務整個產業鏈的發展模式,使得豐益國際在每一個環節提取利潤,獲得規模化的運營效率和成本效益。。2006-2018年,豐益國際營業收入由413.99億元增至3053.97億元,年複合增長率高達18.12%。同樣高速發展的中國糧油控股2007-2018年的營業收入由270.91億元增至955.78億元,年複合增長率12.14%,低於豐益國際。

中國是豐益國際最重要的市場,2018年度,金龍魚為豐益國際貢獻了54.71%的營業收入。

且來看豐益國際的運作。

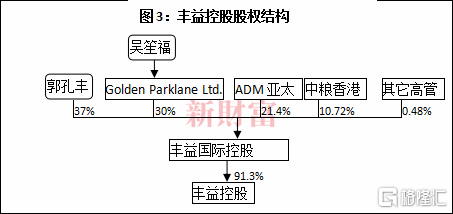

1991年,豐益國際的前身豐益控股成立。從其股東構成可以看出,這是手握生產資料的大佬們一次愉快的聯合創業(圖3)。其中,吳笙福是大學畢業即開始從事棕櫚銷售的印尼棕櫚王,而印尼是世界最大的棕櫚種植國,吳對印尼棕櫚行業的熟悉使得豐益控股日後在印尼收購種植園、儲備土地相當順利。豐益控股成立當年立即收購了印尼7100畝的土地種植棕櫚。

數據來源:豐益國際公告

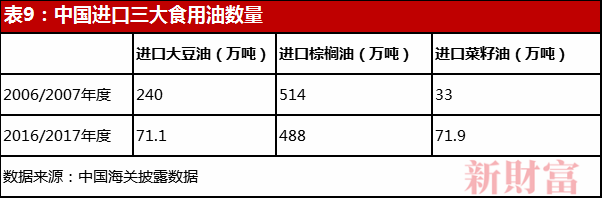

豐益控股上游棕櫚種植的擴張與金龍魚食用油在中國的擴張,幾乎同步進行。金龍魚的成功極大推動了棕櫚油的需求量。小包裝植物油成為餐飲主流,大豆油、棕櫚油、菜籽油成為中國進口量最大的三大植物油品類(表9)。到2006/2007年度(2006.09.31-2007.10.01),中國豆油、棕櫚油、菜籽油的進口量全部位列世界第一,進口總量佔三大油種全球貿易量的18%,其中棕櫚油的進口量最大。2007年中國棕櫚油的進口量較1998年翻了4倍,豐益控股佔中國棕櫚油進口約70%的份額。

除了豐益控股在棕櫚種植業務上的快速擴張,郭氏家族旗下另一家公司,1968年成立的PPB(Perlis Plantations Berhad)集團旗下的PPB油棕是馬來西亞最大的棕櫚油加工商之一,2002-2005年其土地儲備增加了近3倍。

在豐益控股大規模囤積土地擴大棕櫚種植規模時,其負債率也一路攀升。截至2005年底,豐益控股負債達6.9億美元(2005年美元兑人民幣平均匯率8.19,約合56.11億元人民幣),淨資產2.8億美元,負債率高達71.13%。

除了負債率高企,豐益控股在東南亞油棕霸主的地位也受到了衝擊。2006年11月27日,馬來西亞聯昌投資銀行提議,將隸屬國民投資公司的森那美、牙直利集團與金希望業務合併,以310億令吉將旗下資產整合在聯合動力旗下,這項合併一口氣將至少8家上市公司除牌,合併完成後,聯合動力有望成為世界最大油棕種植集團。豐益控股的棕櫚業務發展受到影響,郭氏家族轉而尋求上市,藉助資本市場的力量,尋求突破發展瓶頸。

豐益控股借殼上市,通過資本市場整合產業鏈

2005年12月23日,新加坡上市公司益康亞太公告豐益控股對其反向收購的交易方案,益康亞太向豐益控股定向增發215億股新股,購買豐益控股旗下的棕櫚油業務。豐益控股將旗下與棕櫚油相關的52家企業注入上市公司。2006年7月14日,豐益控股棕櫚業務完成借殼,當日收盤市值達27億新元,益康亞太更名豐益國際。

豐益國際上市後,立即啟動收購棕櫚種植資源。2006年8-9月,豐益國際聯合ADM以580萬美元的對價收購5家印尼種植公司,棕櫚種植面積增加14萬公頃。截至2006年底,豐益控股的油棕種植土地面積達到21萬公頃。

上市後,豐益國際負債率顯著降低,由2005年底的71.13%降至2006年底的55.6%,負債結構得到優化。

2006年12月,豐益國際開始全面整合中國業務,並實施了兩大併購、三步走的計劃。

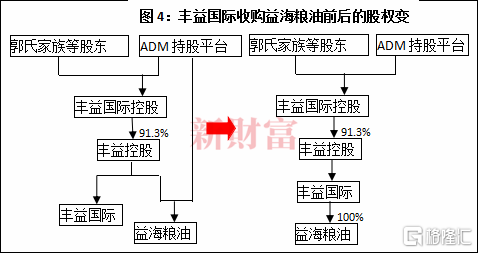

第一步,豐益國際以約27億美元的對價,收購郭氏家族持有的嘉裏糧油100%股權,嘉裏糧油變為豐益國際全資子公司。

第二步,豐益國際以約16億美元的對價,併購母公司豐益控股的中國業務,ADM等股東所持益海糧油股權置換成豐益國際的股權,益海糧油變為豐益國際全資子公司,ADM成為豐益國際股東(圖4)。

第三步,豐益國際將全資子公司益海糧油與嘉裏糧油合併為益海嘉裏集團,作為豐益國際在中國糧油業務的控股平台。

2007年6月18日,豐益國際收購嘉裏糧油和益海糧油交易完成,豐益國際總股本擴大至63.87億股,其中,豐益控股持有豐益國際48.5%股權,而郭氏家族持有約31%股權。ADM直接持有6.7%股權,間接持有19.6%股權。按當日收盤價3.12新元/股計算,豐益國際市值高達130億美元,成為新交所市值最高的農業類上市公司。

改變棕櫚資源控制模式,開闢非洲增長極

實際上,2008年豐益國際的棕櫚種植面積已達上限,截至2019年底,豐益國際棕櫚種植面積23.294萬公頃,十年間僅增長4.32%。

由於森林資源因人類大規模種植棕櫚樹以生產棕櫚油而遭到破壞,環保問題引起了廣泛關注,抵制棕櫚油的聲音從未消失。作為全球最大的棕櫚種植園主之一,豐益國際多年來受到環保主義的質疑,2013年豐益國際宣佈對可持續棕櫚油的政策宣言,保證生產、貿易和使用棕櫚油不涉及森林砍伐、不涉及泥炭地開墾、不涉及對原住民的人權剝削,並定期發佈企業可持續發展報告。

受限於此,豐益國際掌握的棕櫚資源已無法滿足其在中國、印度等市場增長的需求。為了獲得更豐富的棕櫚資源,豐益國際改變了1991年開始的購買土地增加棕櫚種植的擴張模式,更多通過參股其他棕櫚種植企業,以小農合作計劃、外圍種植者計劃等方式實現對棕櫚資源的管理和利用。豐益國際2019年年報顯示,豐益國際通過合資企業在烏干達和西非擁有4.6萬公頃棕櫚種植園,在印度尼西亞和非洲的小農户計劃直接管理約3.54萬公頃的土地,通過非洲合作伙伴在小農計劃下管理約15.75萬公頃土地,較2008年管理3.39萬畝增長469%。

馬來西亞、印尼是中國進口棕櫚油的主要來源,豐益國際的棕櫚種植園主要分佈於這兩個國家,但其很難在當地獲得更多的棕櫚資源。而非洲有豐富的適合種植棕櫚的土地且土地收購成本低於亞洲,並具有勞動力成本低廉、公司税較低(包括免税期)、天然橡膠資源豐富等優勢,成為豐益國際擴張業務的新目標。

2007年11月,豐益國際聯合新加坡奧蘭國際有限公司(Olam)成立瑙沃投資公司(Nauvu),二者各持股50%。奧蘭國際是新加坡領先的農產品和食品原料供應鏈集團,在全世界65個國家提供食品和工業原料,具有全球領先的可可、咖啡、大米等產業,2005年1月11日在新加坡證券交易所上市,2007年在新加坡國際100強企業中排名第三。二者合作可謂強強聯合。

Nauvu成立後即宣佈了總額達2.09億美元的3項投資計劃,在非洲投資棕櫚油、天然橡膠和糖等資產,包括上游種植園、中游加工和下游銷售和分銷業務。

一是以1.32億美元的對價,收購非洲最大的農業企業SIFCA集團25%的股份。SIFCA集團成立於1964年,是非洲最大的農業工業集團之一,是西非最大的完全一體化棕櫚油和天然橡膠經營企業,業務從棕櫚種植到棕櫚油壓榨、精煉貫通到零售品牌分銷。收購完成後,Nauvu可借道深入非洲棕櫚油業務。

二是以4500萬美元的對價,收購棕櫚油精煉業務公司(Newco)50.5%的股權,獲得控制權。Newco由SIFCA和聯合利華食用油公司合資。

三是以3200萬美元對價收購SIFCA旗下油棕種植和棕櫚原油生產公司(Palm-CI,Palm-CI向Newco提供棕櫚原油)16.65%的股份。這一交易有一前置交易,即SIFCA先收購聯合利華所持Palm-CI的51%股權,並收購聯合利華旗下棕櫚種植公司(PHCL)股權。

豐益國際通過與奧蘭和SIFCA的合作,獲得了在棕櫚油、天然橡膠、糖以及潛在的非洲其他農業種植作物領域發展區域領導地位。

2018年3月22日,豐益國際以1.94億美元對價收購了奧蘭所持Nauvu的50%股權,收購完成後,Nauvu成為豐益國際全資子公司,豐益國際將全面享有Nauvu在非洲的發展成果。

2018年年報顯示,豐益國際是世界上最大的棕櫚油和月桂油加工商,年產棕櫚油3000萬噸,其在全世界擁有全資棕櫚油加工企業101家,其中中國最多,有51家,在印度和印度尼西亞的市場份額分別約為20%和36%;參股聯營的棕櫚油加工企業79家,年產棕櫚油1400萬噸(表10)。豐益國際控制着近4400萬公噸的棕櫚油產能,是2008年產能的近15倍。

2016-2019年,金龍魚向其母公司豐益國際採購棕櫚油金額分別為76.9億元、105.85億元、91.71億元、134.34億元。豐益國際顯然是中國棕櫚油消費增長最大的受益者。

利用資本優勢,向全球拓展多元化業務

除了整合中國食用油上中下游產業鏈,造就金龍魚成為中國食用油第一品牌,豐益國際在資本市場的助力下,亦將其產業鏈整合手法如法炮製到更多國家的糧油市場,也通過併購進入了更多的業務領域。

類似於金龍魚在中國的佈局,豐益國際佈局不同國家業務的路徑頗為相似:先與當地同行業龍頭公司合作成立合資企業;在合資企業業務做大做強後,豐益國際收購合作方所持股權,將合資企業變為全資子公司或絕對控股公司;設立控股平台,整合豐益國際在該國所設實體企業。

豐益國際以這樣的方式,在新加坡、中國、越南、馬來西亞、印度、加納、澳大利亞、荷蘭、印度尼西亞均設立了控股平台(表11),憑藉這些控股平台控制着旗下500多家的糧油相關製造、銷售企業,成為食用油加工銷售、特種脂肪、米麪加工等領域的全球領導者。

藉助這些控股平台在當地的一系列收購,豐益國際的業務得以在不同國家順利擴張。

豐益國際進軍印度市場與進軍中國市場的時間相仿。1991年1月,豐益國際與印度私人基礎設施龍頭公司Adani集團合資成立Adani Wilmar Limited(AWL),雙方各持股50%。經過近30年的發展,AWL已是印度最大的食用油生產企業之一,業務涉及米麪、石油、月桂酸、油脂化學品等,日精煉食用油1.68萬噸、日壓榨原料6000噸、日包裝產品1.29萬噸,擁有印度最知名消費品牌“Fortune”(堪比中國金龍魚),產品出口到中東、東南亞和東非19個國家,2018年營業收入40億美元。

印度是全世界最大的糖消費國,豐益國際也將其在印度的業務由糧油擴展至食糖領域。2014年,豐益國際與印度最大的製糖公司Shree Renuka Sugars Limited(SRSL)建立戰略合作伙伴關係,藉此進入印度糖業市場。2018年3月,借SRSL全面債務重組的機會,豐益國際增加投資,使其持股比例由27%增至39%,觸發公開要約條件。豐益國際公開要約收購SRSL其他股東權益。至2018年6月,豐益國際在SRSL的持股比例增至58%,成為SRSL控股股東。

值得注意的是,在印度國家證券交易所上市的SRSL,雖然上市後連續虧損4年,遭遇債務危機,但是,SRSL是一家全球性農業綜合企業和生物能源公司,經營11家制糖廠(巴西4家、印度7家)和印度2家港口煉油廠,日壓榨甘蔗量達2070萬噸,是全球唯一一家全年生產糖的企業。通過收購SRSL,豐益國際獲得了成熟的糖製造和營銷資源。2018年債務重組後,SRSL債務減少,豐益國際憑藉其跨國產業鏈整合的能力,將SRSL扭虧為盈或指日可待。

此外,豐益國際還通過一系列的收購拓展其業務邊界。

2015年3月,豐益國際聯合香港上市公司第一太平(First Pacific Company,00142.HK)完成收購澳大利亞最大的食品加工企業Goodman Fielder(古德曼菲爾德),該公司在麪包、牛奶、人造黃油、麪粉、速凍麪點、蛋糕粉、餡餅等領域擁有眾多知名品牌。收購Goodman Fielder,助推豐益國際向深度食品加工領域延伸觸角,Goodman Fielder則可以藉助豐益國際和第一太平的銷售渠道向亞太地區擴展業務。

基於看好豐益國際擴張深度加工食品業務,2015年ADM增持豐益國際,持股比例由18.07%增至20.02%。

豐益國際還利用食用油和主食的廣泛分銷和品牌意識,在孟加拉國、津巴布韋和加納開展大米業務,在越南、泰國、印度和馬來西亞開展麪粉業務,形成規模優勢。例如,豐益國際旗下PPB持股80%的FFM·伯哈德是馬來西亞最大的麪粉廠,日加工能力3050噸。

這樣龐大的業務佈局和規模,不僅極大平衡了原料區域價格的波動,也降低了生產的邊際成本。我們在超市促銷區總能看到金龍魚比同類廠商價格更低的產品,香滿園2.5KG的小包裝麪粉,促銷價格10元,而福臨門同類產品的價格在25元左右,低價仍是金龍魚品牌籠絡大眾消費者的利器。但中國仍是豐益國際糧油業務佈局最大的國家(表12)。

06

微妙競合:中糧產業鏈整合加速,魯花等品牌從細分領域突圍

豐益國際借殼後迅速整合中國食用油業務,實際上與中國糧油行業白熱化的競爭態勢密切相關。

福臨門是金龍魚在中國最大的競爭對手。在金龍魚在市場取得成功時,中糧轉而建立食用油品牌福臨門,正面“抗衡”金龍魚。寧高寧執掌中糧後進行了一系列業務整合,同樣以產業鏈整合手法將中糧打造成糧油全產業鏈發展平台。

近年來,中糧重大的產業鏈整合運作包括五步。

一,2006年3月,中糧集團合併中谷糧油集團。中谷糧油集團是中國最大的國有糧油流通企業,營銷網絡覆蓋全國,擁有糧食、油脂、飼料、科技工程四個產業鏈。合併完成後,中谷糧油集團成為中糧集團全資子公司,雙方優勢互補,中糧成為中國最大的糧食流通企業。

二,中糧國際(00506.HK,現已更名中國食品)分拆糧油等農產品業務上市,打造糧油生產、加工、銷售的專業化平台中國糧油控股(00606.HK)。2007年3月21日,中國糧油控股在香港完成分拆上市,上市當天市值198.5億港元,中糧國際市值161.3億港元,較2006年10月上漲約67%。

三,2013年3月,中糧合併中國華糧物流集團公司(簡稱“華糧物流”),華糧物流成為中糧全資子公司,進一步提升中糧糧食物流效率。

四,2014年,中糧先後合計斥資30億美元,跨境收購荷蘭尼德拉和來寶農業兩家海外公司51%的股權,藉此將全球供應鏈擴大到巴西、美國、烏克蘭和俄羅斯。通過收購整合連接全球農產品產區和銷區,逐步實現買全球、賣全球,中糧成為一家全球化糧商。2015年,中糧以7.5億美元的對價收購來寶集團持有的來寶農業剩餘49%的股權,來寶農業成為中糧全資子公司,此前,其已更名中糧來寶農業。中糧在世界糧油產地的收儲能力和國際貿易能力進一步提升。

五,2017年5月25日,中國糧油控股公告以10.5億元的對價收購中國食品全資子公司中糧福臨門食品營銷(簡稱“福臨門營銷”)有限公司100%的股權。福臨門營銷負責福臨門品牌小包裝食用油以及其他廚房食品(包括小包裝糖、醬油、醋、味精、調味醬及雜糧)的銷售、分銷及市場推廣,其在北京、上海、杭州、南京、廣州、武漢、成都、西安、瀋陽及青島設立了10家分公司。通過該項收購,中國糧油控股獲得了福臨門全國55萬個銷售網點。該交易於2017年9月14日完成。

一系列整合完成後,中糧旗下中國糧油控股營業收入由2017年的736.5億元增至2018年的955.78億元,增長23.81%。

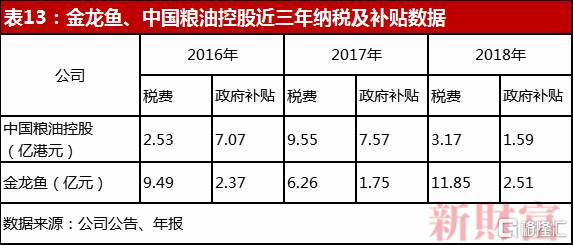

值得注意的是,中國糧油控股在發展過程中獲得的政府相關補貼更高。

新財富查詢發現,2016-2018年,承擔中糧“忠於國計、良於民生”責任的中國糧油控股納税總額雖低於金龍魚,但獲得的政府相關補貼卻高於金龍魚(表13)。

商業化程度更高的金龍魚,為吸引人才支付了更高的薪資。2017-2018年,中國糧油控股員工平均薪資為10.6萬港元、12.52萬港元,而金龍魚員工平均薪資為16.25萬元、16.13萬元,是前者的1.5倍。

在中糧強勢崛起時,同為央企的中儲糧也推出食用油品牌“金鼎”,魯花、西王、多力、長壽花等民營食用油品牌以花生油、葵花油、金胚玉米油等油種突圍,成為細分領域的領導品牌,並藉助廣告營銷從區域性品牌升級為全國性品牌。例如,西王玉米胚芽油為提升品牌知名度,2017年、2018年分別支出廣告推廣費用3.82億元、3.51億元,用以聘請明星代言人,在央視和地方衞視進行廣告宣傳。2018年西王玉米胚芽油在玉米油細分市場份額接近30%,穩佔玉米油第一品牌位置。依靠品牌知名度,西王繼而推出菜籽油、花生油等主流油種,延伸產品線。金龍魚曾經以明星大單品託品牌,進而以品牌帶出產品羣的營銷策略,亦成為中國本土糧油品牌崛起的法寶。

在產品端正面競爭時,豐益國際以其資金、原料優勢參股了頭部企業中糧、魯花,間接分享中國本土品牌成長的果實,雙方之間形成了微妙的競合關係。

例如,中糧國際控股從拆分獨立上市起,連續與豐益國際簽署互供協議,每次簽署期限為3年。最新的一次是2017年10月25日,中國糧油控股與豐益國際簽署了2018-2020年的互供協議,雙方互相供應原料、產 品、物流及其他相關服務。2018年,豐益國際向中國糧油控股供應的產品及服務總值約為1.82億元,而中國糧油控股向豐益控股供應的產品及服務總值約為4.97億元。

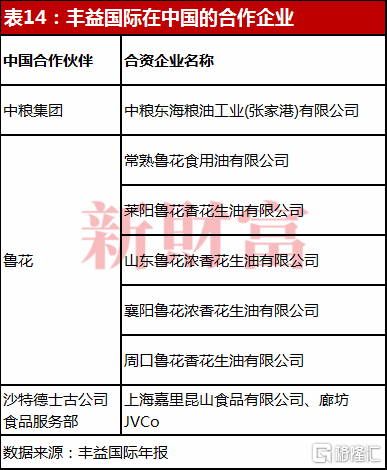

中糧是豐益國際、金龍魚在中國最重要的合作伙伴(表11)。中糧與金龍魚的合資企業包括中糧東海糧油工業(張家港)有限公司、中糧黃海糧油工業(山東)有限公司、中糧四海豐(張家港)貿易有限公司、中糧北海糧油工業(天津)有限公司等。豐益國際參股了中國最大的國資糧油企業中國糧油控股,還參股了食用油第三大品牌魯花(表14),全面分享中國食用油品牌的發展成果。

短時間內,除了中糧外,中國多數本土品牌難以做到全產業鏈整合,但做出能讓消費者感知明顯品質差異化的明星單品,在細分領域建立品牌知名度,進而借爆款單品托出品牌,放棄大而全的幻想,在細分領域深耕,保持穩定的市場佔有率,也是符合現實的突圍之道。

值得注意的是,在金龍魚謀求創業板上市時,中國糧油控股也開始了迴歸準備。2020年3月23日,中國糧油控股正式從港股退市。對於私有化退市的原因,中國糧油控股在公告中表示,公司業務涉及大宗農產品的全球採購,但全球經濟發展的不確定性導致公司股價走勢疲軟,公司在資本市場融資的能力受到一定侷限,較難通過股權融資為業務發展提供可用資金來源,也不能為母公司的發展戰略提供支援。長期股價低迷,導致融資受限,是中國糧油控股退市的主因。未來,中糧或將謀求在A股上市,藉助A股的融資渠道做大做強。

07

入華30年迎上市:發行10%股權募資138.7億元,豐益國際持股90%

早在2009年,完成產業鏈整合的豐益國際已籌劃將中國區業務打包上市。豐益國際2009年報顯示,集團農產品已在中國市場佔有領導地位,擁有130多座工廠、200多個銷售處及約4000個經銷商,集團曾計劃讓中國業務在香港上市,但由於當時港股表現疲弱,上市計劃擱淺。十年之後,2019年7月12日,金龍魚正式向深交所提交招股説明書。

一年時間快速完成股權重組,金龍魚估值約1900億元

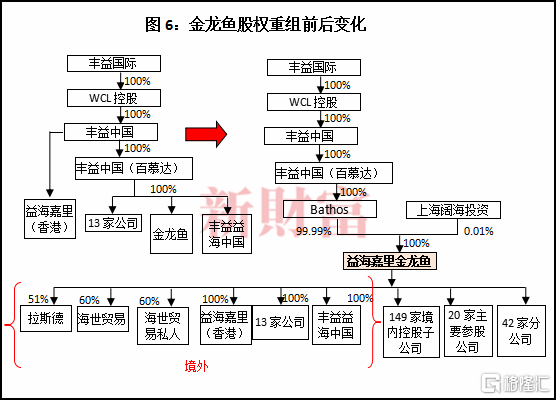

豐益國際通過18家境外投資控股平台,直接、間接控制着國內眾多的業務主體。在籌劃上市時,為有效整合主營業務和資產,避免同業競爭並滿足A股上市相關要求,金龍魚從2017年7月開始實施了同一控制下的五大資產重組,豐益國際將其控制的中國境內與金龍魚主營業務相關的經營實體逐步注入金龍魚。

其一,2017年7月,豐益中國(百慕達)以其持有的豐益益海中國100%股權認購金龍魚有限新增註冊資本140.4萬美元,豐益益海中國100%股權轉讓對價為5616.08萬美元,5475.68萬美元計入金龍魚資本公積。

其二,2017年9月,豐益中國將其持有的金龍魚(香港)100%股權以87.26萬美元的對價轉讓給金龍魚有限,金龍魚有限以現金支付對價。

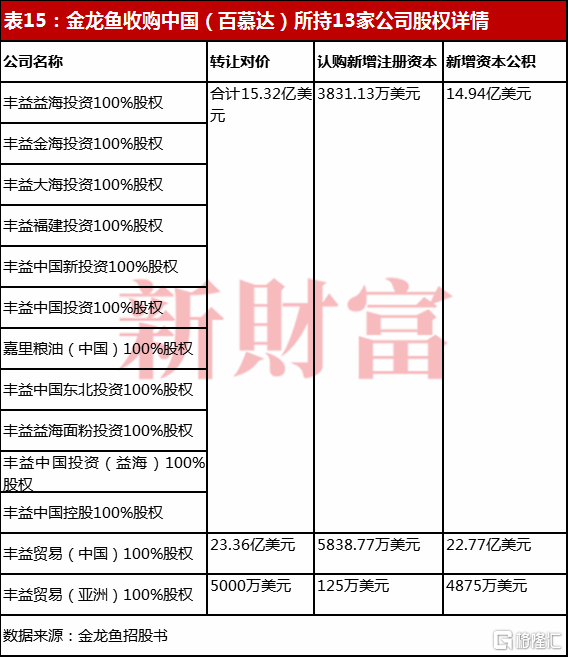

其三,2017年11月,金龍魚有限換股收購豐益中國(百慕達)持有的13家境外公司100%股權(表15)。這13家公司是豐益國際在中國境內糧油等實體企業的持股平台公司,或是為金龍魚香港上市而設立的境外控股主體。這13家公司與金龍魚同為豐益中國(百慕達)全資子公司,股權轉讓完成後,這13家公司成為金龍魚全資子公司,由兄弟關係變為父子關係。

上述三步重大資產重組完成後,金龍魚有限資產規模由527.61萬元擴大至1353.76萬元;營收也由932.58萬元增至1506.2萬元。資產規模和營收水平均大幅提升。

其四,2018年3月,豐益中國(百慕達)將其持有的金龍魚有限100%股權以48.13億美元的對價轉讓給豐益中國(百慕達)全資子公司Bathos Company Limited(簡稱“Bathos”),Bathos以發行股份的方式支付交易對價。交易完成後,金龍魚有限變更為Bathos全資子公司。Bathos為豐益國際於1990年8月7日在香港註冊成立的公司。

其五,2018年6月,Bathos以其持有的拉斯德51%的股權認購金龍魚有限新增註冊資本18.45萬美元。拉斯德51%的股權轉讓對價為737.91萬美元,719.46萬美元計入金龍魚有限的資本公積。按該交易單價計算,金龍魚有限估值約299.96億美元。

在不足一年的時間內,豐益國際以最節省成本的方式實現了金龍魚對同行業業務公司的整合控制,金龍魚估值1900億元。

下一步,金龍魚為滿足創業板上市條件而精準運作。

為滿足創業板上市剛性要求,“員工持股平台”闊海投資急速入股

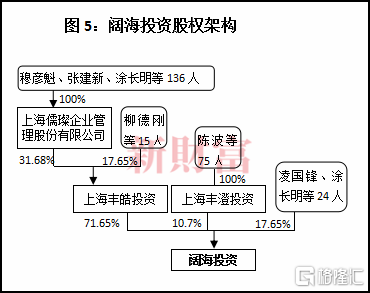

股權騰挪完成後,金龍魚仍是豐益國際全資子公司,臨近上市,金龍魚卻引入了“外部投資者”。

2018年11月29日,Bathos將其持有的金龍魚有限0.01%的股權以650萬元的對價轉讓給上海闊海投資有限公司(簡稱“闊海投資”),按照這一轉讓價金龍魚有限估值650.58億元,低於2018年6月的估值。

闊海投資為何能以更低的價格入股金龍魚?

招股書顯示,闊海投資成立於2002年8月20日,是金龍魚有限部分董高監管理人員曾擔任董事、高管的公司,其股權穿透後最終出資人165人,除10人目前未在金龍魚及其旗下公司任職外,155人均為金龍魚下屬公司核心管理人員。

闊海投資主營業務為小麥、水稻、大豆等糧食收儲,闊海投資控制的47家企業是與金龍魚存在交易的關聯方。2019年金龍魚向闊海投資享受商品金額合計8891萬元,僅佔總銷售額的0.05%;2019年金龍魚從闊海投資購買商品總額9.67億元,佔總採購金額的0.64%。買賣關聯交易金額佔比極小。但2018-2019年金龍魚自闊海投資接受勞務或服務費用分別為11億元、10.72億元,主要為採購物流服務支付費用。

截至2019年底,闊海投資總資產14.62億元,2019年淨利潤6884.33萬元。闊海投資是金龍魚重要的供應商之一,2016-2018年金龍魚從闊海投資採購的糧食商品金額分別為9.24億元、9.95億元、9.51億元;同時期,金龍魚向闊海投資物流子公司採購的物流服務金額分別為7.17億元、9.33億元、11億元。2018年10月,金龍魚以72萬元對價收購了闊海投資持有的廈門中鷺2%的股權。

在金龍魚眾多的合作商中,闊海投資能夠入股金龍魚,一個最重要的原因是其股東人數“優勢”。分別持有闊海投資71.65%股權、10.7%股權的上海豐皓投資有限公司(簡稱“豐皓投資”)、上海豐澄投資股份有限公司(簡稱“豐澄投資”),股權穿透後持有闊海投資股權穿透後的股東人數超過200人(人員有重合,實際穿透後165人,圖5)。這主要得益於豐皓投資2018年7月的新增股東。

工商資料顯示,豐皓投資成立於2014年7月9日,其於2018年7月5日發生股權變更,新增股東上海儒璨企業管理股份有限公司(簡稱“儒璨企管”)。儒璨企管成立於2018年6月5日,股東為包括金龍魚總裁穆彥魁在內的136個自然人。

穆彥魁、塗長明、張建新是金龍魚董事會成員,柳德剛、凌國鋒是金龍魚旗下多家糧油實體企業的董事長、法人代表。闊海投資更像是金龍魚員工持股平台,而闊海投資的突擊入股近似於員工股權激勵計劃的兑現。

但金龍魚招股書顯示,截至2019年3月31日,不存在正在執行的股權激勵計劃。

需要説明的一點是,深交所對申請創業板上市公司的要求中,除了盈利等財務性要求,還有兩條關於“數量”的剛性要求:其一是公司股東人數不少於200人,其二是公開發行的股份達到公司股份總數的25%以上,股本超過4億元的公司公開發行股份的比例為10%以上。

闊海投資入股後,原本由豐益國際100%持股的金龍魚,股東人數超過200人,滿足了創業板對公司股東人數的剛性要求。

而為了滿足公開發行股份超過總股比10%以上的要求,金龍魚精準計算了本次上市公開發行的股份數。金龍魚擬上市發行5.42億股新股,發行後公司總股本增至54.21億股,發行新股正好佔發行後總股本的10%,滿足了第二個剛性條件。

股權重組完成後(圖6),金龍魚有限立即進行股份制變更。2018年12月12日,公司整體變更為股份有限公司,名稱變更為“益海嘉裏金龍魚糧油食品股份有限公司”(簡稱“金龍魚”),公司資產摺合為48.79億股。

一切條件具備,2019年2月26日,中信建投與金龍魚簽署上市輔導協議,2019年6月4日,中信建投即提交輔導總結報告和驗收申請,金龍魚在短短3個月時間即完成了上市輔導。金龍魚擬上市發行5.42億股,發行價25.7元/股,市盈率31.12倍,募資139.29億元。

短期償債壓力大,或是上市主因

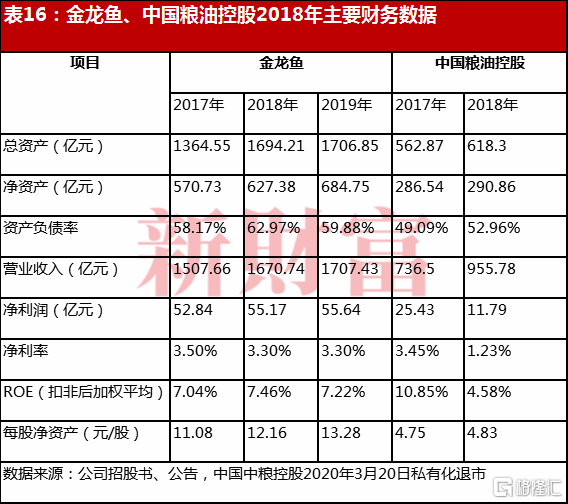

截至2019年底,金龍魚資產規模達到1706.85億元,是中國糧油控股資產規模的2.7倍,為中國最大的糧油加工企業。近兩年,金龍魚淨資產收益率平穩維持在7%左右,走上了穩定盈利的通道。金龍魚每股淨資產是中國糧油控股的2.5倍,為其上市發行股份、擴大股本提供了重組的空間。

值得注意的是,金龍魚資產負債率較中國糧油控股高十個百分點(表16),也高於道道全、京糧控股、克明面業、西王食品2018年的資產負債率。金龍魚的銀行短期借款金額較高,2016-2018年的短期借款金額分別為389.19億元、547.23億元、816.81億元,而中國糧油控股同期銀行等短期借款分別為231.9億港元、191.81億港元、220.94億港元,遠低於金龍魚。同樣,金龍魚流動比率和速動比率均低於道道全等企業(表17),顯示其短期償債壓力較大。這是金龍魚舉債快速擴張的結果之一。

緩解短期償債壓力或許是金龍魚快節奏尋求上市的主要原因。

募資建設19個糧油加工項目,食糖會否成為下一個盈利增長點?

金龍魚擬上市投資138.7億元,在太原、温州、青島、合肥、黑龍江等地投建19個糧油相關加工項目,項目建設週期24個月。項目完成達產後,金龍魚的糧油產能將大幅提升。

僅是蘭州項目將新增日油籽壓榨2000噸、濃香小榨100噸、精煉1000噸、包裝油780噸、麪粉1500噸、大米300噸,僅是潮州麪粉加工項目即可新增45萬噸/年麪粉產量。金龍魚在國內糧油市場的競爭力將進一步夯實。

償債壓力巨大、資產負債率高企的金龍魚,在糧油市場都面臨市場份額的“隱形天花板”,市場份額不進則退的關鍵時期,下一個盈利增長點是什麼?

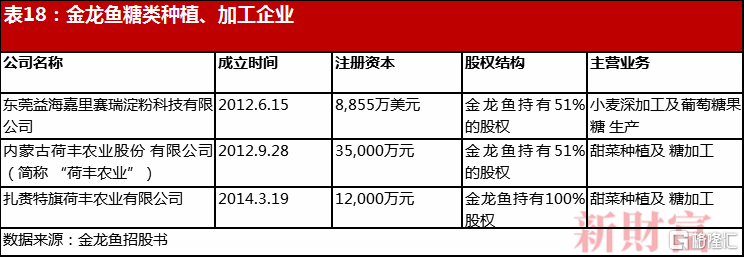

作為亞洲糖王郭鶴年旗下企業,在完成糧油市場的佈局、衍生產品規模化後,豐益國際起家老本行糖種植、加工的業務才開始進入中國(表18)。2012年9月28日,金龍魚在中國成立內蒙古荷豐農業股份有限公司(簡稱“荷豐農業”),開展甜菜種植和糖加工業務。

為了鼓勵農户大面積種植甜菜、提升甜菜種植效率,確保原材料的穩定供應,合豐農業分別向甜菜種植户、合作社以及採購農機設備的第三方人員的銀行貸款、設備租賃等提供擔保。金龍魚以扶持農户的方式在培養其大面積種植甜菜的積極性。未來,金龍魚在中國食糖領域是否會複製其產業鏈整合的手法,將食糖產業培育成新的創收支柱,值得關注。

隨着金龍魚上市,中國糧油市場強者恆強的馬太效應將更為突顯。藉助資本的力量,金龍魚會否通過併購二三線小品牌,進一步蠶食剩餘市場份額,或是本土品牌面臨的最大考驗。