機構:華西證券

評級:增持

事件概述

正榮服務發佈 2020 年半年報,公司上半年實現營業收入4.5 億元,同比增長 49.6%;歸母淨利潤 0.6 億元,同比增長 106.8%。

業績高速增長,盈利能力穩定

2020H1 年公司實現營業收入 4.5 億元,同比增長 49.6%;歸母淨利潤 0.6 億元,同比增長 106.8%,業績實現高速增長。盈利能力方面,公司毛利率和淨利率分別為 35.00%和 13.60%,毛利率與淨利率較去年末上升 0.87pct 和下滑 1.57pct,整體盈利能力保持穩定。

管理規模持續增長,區域深耕凸顯優勢

截至上半年末,公司合同面積和在管面積分別為 0.43 億平方米和0.28 億平方米,較去年末增長 16.2%和 21.1%,實現了管理規模的持續增長。區域分佈來看,公司在長三角及海峽西岸範圍內在管面積佔比由去年同期的 79.6%提升至 82.0%,圍繞長三角及海峽西岸重點城市持續發揮深耕優勢。公司在重點城市深耕的同時,新進宣城、常德等較有潛力的城市,業務輻射城市數擴展到 37 個。

業務結構持續優化,積極推進數字化轉型

公司物業管理服務、社區增值服務和非業主增值服務的收入分別為2.25 億元、0.60 億元、1.58 億元,同比增長 37.2%、24.6%和90.7%,佔比分別為 50.8%、13.6%和 35.6%,業務結構進一步優化。公司積極推進數字化轉型方面的投入,受益於數字化升級、流程標準化以及成本管控能力提升等措施,公司銷售成本佔總收入的65.0%,相較 2019 年同期實現了 5.1 個百分點的下降。

投資建議

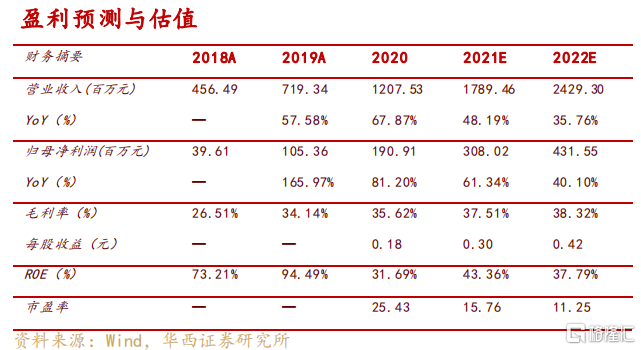

正榮服務業績高速成長,堅持高品質規模擴張,增值服務穩步推進,估值處於較低水平。我們預計正榮服務 2020-2022 年 EPS 分別為 0.18/0.30/0.42 元 ( 1 港 元 =0.8830 元 ), 對 應 PE 為 25.4/15.8/11.3 倍,首次覆蓋,給予公司“增持”評級。

風險提示

第三方擴展不及預期,人工成本上升。