機構:國盛證券

評級:買入

本報告的特色:開篇我們從從產業發展趨勢的角度解答關於中國生物製藥的

三個核心問題。我們認為從產業發展趨勢的角度看中國藥企未來成長邏輯,優勝劣汰,強徵恆強,龍頭必將佔據更多市場份額。縱觀美國日本,製藥企業都經歷了仿製藥一致性評價替代後企業集中度提升的過程。因而回到國內製藥板塊投資,核心問題在於什麼樣的藥企能夠存活下來。帶量採購只是一個階段性的影響,未來企業企業成長的核心驅動在於滿足病人需求(優質仿製藥解決經濟需求、創新解決臨牀未滿足需求),中國生物製藥在仿製藥和創新方面的雙重佈局我們認為是符合產業趨勢的。

短期藥品板塊政策還有較大不確定性,但是在目前的頂層設計下,未來藥品板塊一定會出現新時代的霸主,篩選標準有以下幾條:

1. 在仿製藥集採等政策變革期受政策影響較小(例如有海外ANDA,新規下申報較多等)

2. 有利潤體量支撐未來研發

3. 有系統性創新能力

我們認為中國生物製藥具備新時代藥品板塊霸主的素質,未來有望在競爭中強者恆強,佔據藥品市場的更多份額,長期成長性和競爭力可期。

仿製藥的全面佈局為公司持續提供業績支撐。從產品獲批的角度,今年年初至今已獲批多個品種,且多個為首仿。未來3年每年預計會有30項品種陸續獲批。中國生物製藥自2015年起就力爭”前三仿”,不斷挑戰難仿藥,不斷擴大原料生產能力、提高生產自動化水平。未來公司仿製藥業務有望不斷擴大規模優勢,在帶動公司業績的同時也為公司創新轉型提供強大的資源和資金支持。

傳統藥企有研發、生產、銷售的全鏈條能力,執行力和速度就是公司最好的護城河,為創新保駕護航。在創新轉型的路上,公司效率高且產出比高好。公司短期內便覆蓋市場上熱門靶點,並且積極與康方生物和亞盛醫藥等合作實現彎道超車。儘管Biotech研發實力強,但商業化和市場推廣能力遠不及傳統藥企,而銷售團隊和銷售能力的建設又非一朝一夕可以完成。此外公司以豐厚的仿製藥業務和強大的資金鍊作為背書,意味着公司在創新轉型的道路上可以承擔更多風險和挑戰,轉型之路可以走得更加堅定不移。

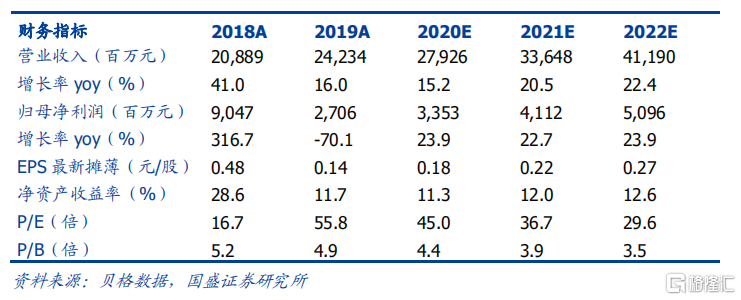

盈利預測與投資評級。我們預計2020-2022年歸母淨利潤分別為33.53億元、41.12億元、50.96億元,增長分別為23.9%、22.7%、23.9%。EPS分別為0.18元、0.22元、0.27元,對應PE分別為45x,37x,30x。我們認為公司的”創仿結合”思路是結合公司自身優勢和中國醫藥市場特徵做出的明智選擇,憑藉公司在研發、生產、銷售一體化上的優秀執行力,公司未來有望成為國內仿製+創新藥龍頭。我們看好公司長期發展,首次覆蓋,給予“買入”評級。

風險提示:創新研發失敗風險;集採降價風險;新產品放量不達預期。