這兩天,寧德時代的壓力應該很大。

截至2020年9月,與寧德時代NCM811技術有關的新能源汽車自燃事故,已經有3起。一時間,關於這種技術安全性的爭議甚囂塵上。9月7日,市場有傳言稱,寧德時代將“放棄NCM811技術路線”,轉而“重倉”更保守的NCM523。

不過寧德時代否認了有關説法。

當天公司股價就跌了8.74%,接着連續兩天都在低開。

9月10日,公司股價微漲0.35%,但此時市值已經蒸發了400多億元。

寧德時代的NCM電池技術是可以説在全球範圍內十分領先,而且應用廣泛。雖然存在明顯短板,但公司前期為該技術路線的研發投入了不少的資金。

之所以難言放棄,是因為如今的動力電池市場競爭激烈,各路諸侯各顯神通。

一旦放棄在NCM811技術路線上的進展,內憂外患下,寧德時代無疑將陷入一種遭受三面夾擊的尷尬局面。

來自國內“老三”的挑戰

中國投資者應該還記得,寧德時代與比亞迪隔空“互懟”的事。

2020年5月,比亞迪高調公佈了一段動力電池針刺測試視頻,測試對象是比亞迪的刀片電池。

視頻中,經過針刺的電池並沒有出現明火。

這段測試視頻被認為是在針對寧德時代。當時年內已經發生了多起與寧德時代NCM811電池有關的自燃事故。

NCM電池,即鎳鈷錳酸鋰電池,是三元鋰電池的一種。起名字中的三個英文字母“N”“C”“M”分別代表電芯所採用的的3種元素——鎳、鈷、錳。

鎳含量越高,相應的電池能量密度就會越高。例如,NCM811的鎳、鈷、錳比例為8:1:1,電池能量密度可達300Wh/kg;

然而鎳是金屬活性相對較高的元素之一,其含量越高,電池的穩定性就越差——在熱失控的情況下產生的熱量更多,車輛自燃甚至爆炸的危險性也更大。

刀片電池採用的則是磷酸鐵鋰技術。

這種技術在中國市場已經應用多年,我們從2010年代就看到的大多數新能源汽車、包括一些續航里程較短的代步車“老頭樂”,採用的就是這種技術。

磷酸鐵鋰電池成本低廉且安全性較高,但續航的提升進入瓶頸期,導致裝車量一直在下滑。

這款刀片電池被用在了比亞迪中高端轎車“漢”EV系列上,續航里程卻突破了磷酸鐵鋰電池的續航“瓶頸”,達到600km。

對於比亞迪公佈的實驗,寧德時代並沒有馬上回應。

然而“好事”的網友竟眾籌把寧德時代的電池也推到“案板”上,針刺了一回。

但結果有些尷尬:受到針刺的NCM811電池出現了燃燒的情況。

視頻來源:騰訊視頻

寧德時代對此宣稱,比亞迪的刀片電池並非“100%安全”,針刺測試並不能完全模擬車輛發生事故時的情況。

誠然,無論是電池廠商還是車企都會在熱控制上格外用心。目前為止發生的自燃事故,也不能完全肯定是NCM技術本身的問題,還可能設計車輛線路設計等眾多因素。

另一方面,比亞迪的刀片電池技術的商用才剛剛起步,保有量還沒提上去,對於其安全性仍然沒有有力的數據支撐。

從與比亞迪的隔空“挑釁”到“放棄811”的傳言,一系列利空更像是寧德時代的公關失誤。

在中國鋰離子動力電池市場,寧德時代已是“老大”。

就連眾多國內外專業投資機構,最近也對公司投出信任一票。(詳見:《100億重倉殺入寧德!談談高瓴未來的野心》)

但公司跳出來針對“老三”展開公關,讓一些人覺得,寧德時代開始焦慮了。

“時代變了”:電池容量外的新方案

寧德時代的焦慮也並非空穴來風。

首先是市場的一些底層邏輯正在悄然轉變。

新能源汽車有一個很尷尬的“硬傷”——里程焦慮。這也正是近年來,中國新能源汽車市場出現提升電池續航“軍備競賽”的根本原因之一。

高能量密度的NCM811電池,正好適應了這種趨勢的需要。

但目前一台新能源汽車的成本構成中,電池的成本已經可以達到40%甚至更多。而尖端的電池技術也將不斷接近密度提升的天花板,研發投入預計只會更高。

終有一天,成本會超出車企和消費者的的承受範圍。

於是車企開始嘗試採用其它方法繞過這場無休止的競賽,例如特斯拉不斷優化的超級充電樁方案,又例如蔚來和小鵬推出的換電站方案。

特斯拉與造車新勢力的“續航解決方案之爭”,對寧德時代來説既可以是利好,同時也可能是利空——畢竟特斯拉與蔚來、小鵬都是寧德時代的客户。

對於“兩頭下注”的寧德時代來説,如果能夠與上述公司持續開展合作,無論哪一方最終吞掉了絕大多數的市場份額,都穩賺不賠。

當然,前提是依舊是能夠持續開展合作。

續航焦慮的解決方案千變萬化,但其核心還是要突破電池能量密度的限制,讓車主獲得性價比更高的續航體驗。

一旦里程焦慮得到解決,車企對高能量密度、高風險、高成本的NCM電池的需求將會減弱。

眼下已有消息顯示,特斯拉會在近期推出磷酸鐵鋰電池版Model 3,預計售價比目前NCA(鎳鈷鋁)的21700電芯版本更便宜。

其他車企會不會跟進,何時會跟進,不得而知。

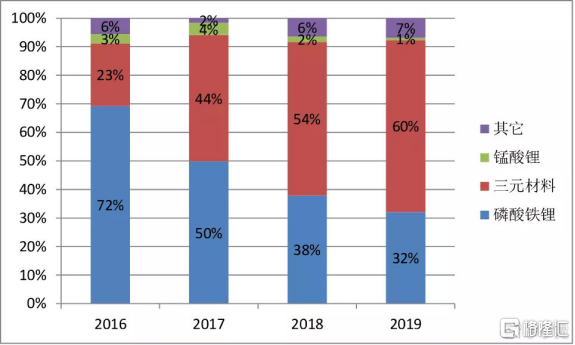

於是有觀點預測,中國動力電池市場將是三元鋰電池和磷酸鐵鋰分庭抗禮的時代。

寧德時代更需要加強技術研發,找到自己的立足點,才能在這樣一個時代站穩腳跟。

而眼下公司顯然是選擇了811電池。

公司此前曾對媒體強調,高鎳化是目前各廠商爭奪的制高點,而811是必經之路。如果未來LG化學做出了續航達1000km的電池,如果寧德時代只有500km續航,就無法和對方競爭。

全球市場的制高點

制高點,多少企業可望而不可及。

看看芯片產業就知道了。

在中國市場,三星經歷了潰敗之後,又通過上游芯片產業“逆襲”;台積電作為芯片生產的頭部玩家,在3nm工藝研發完成之後,立即調轉馬頭研製2nm芯片的工藝。

上游玩家往往能吃到最大的蛋糕。而技術和資本壁壘刷掉了一批不抗造的競爭者,另一批競爭者由於無法將技術變現,而無奈“割肉”走人。

在動力電池領域,如今寧德時代的亞洲對手空前強大。

韓國動力電池企業這幾年加速崛起,已經成為繼智慧終端、半導體之後,承載了這個國家“國運”的“硬核”產業。

2020H1韓國LG化學(LG Chem)的動力電池裝車量超越了寧德時代。

LG Chem也是特斯拉的重要合作伙伴,也是雷諾、大眾、保時捷、現代的合作伙伴。

僅2020Q1,LG Chem在歐洲的營收就增長了33%,在所有市場中增幅最大。當季公司營收僅增長了7.46%。

LG Chem在韓國、中國、美國和歐洲共擁有5座電池工廠,年產能共計70 GWh。最近公司在波蘭的“歐洲最大動力電池廠”已開始量產NVM12電池。

相比之下,寧德時代號稱擁有三大研發中心、五大生產基地;現有動力電池產能53GWh,在建產能22.2GWh,產能利用率89.2%。

另一家韓國企業SK Innovation,在LG Chem之前就已經實現了NCM811電池的量產,而更為激進的NCM9½½技術路線也已經開始研發。

日本的松下則在疫情爆發前一直穩居市場第一的位置。松下公司近日宣佈,將在為“特斯拉”生產並供應的“2170”鋰離子電池上使用全新的電池技術。

韓國三星也在動力電池市場分到了一杯羹。

疫情的影響,是寧德時代市佔率下滑的主因。

據Marklines發佈的數據,歐洲1~6月新能源汽車銷量增速強勁,同比增長55.1%。歐洲新能源汽車銷售在新冠疫情中逆勢上揚,主要歸功於各國政府的補貼和消費刺激政策。

LG Chem對歐洲的佈局讓它收穫了一波政策紅利。

而上半年中國新能源汽車在疫情衝擊下,搭載動力電池裝機量約為17.5GMh,同比下降41.7%。

營收88%來自國內的寧德時代,營收同比減少7.08%,歸母淨利潤同比減少7.89%。

不過寧德時代對下半年的預期十分樂觀。

接近寧德時代的業內人士表示,寧德時代的特斯拉訂單將在下半年逐漸釋放,此外,寧德時代下半年的國際訂單也將逐漸放量。

雖然兩家韓國對手在產能和研發進度方面優於寧德時代,但研發投入還是比寧德時代遜色一些。

LG Chem在今年上半年的研發投入僅為總營收的4%,而SK Innovation僅有0.7%。

日本松下的研發投入佔比較高,在6.4%左右。

而寧德時代上半年研發投入為13億元,雖受疫情衝擊,但仍維持約7%的佔比。同時,寧德時代還在籌建更為先進的實驗室,尋求通過自研進一步拓寬、挖深技術池子。

不僅如此,公司還在積極佈局海外市場。

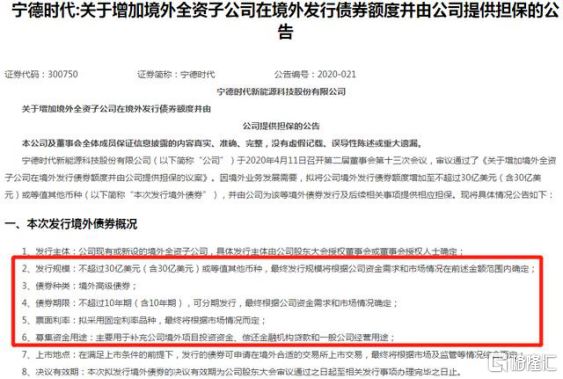

9月8日,寧德時代首席財務官鄭舒在與美元債投資者舉行的電話會議上稱,公司已獲批20億美元(約合136.71億元)外債額度。公司已啟動海外生產基地建設,同時通過佈局產業鏈上游資源並擴大全球銷售網絡,為開拓全球業務夯實基礎。

小結

寧德時代無論在國內還是國外都承受着壓力——國內“小弟”們的挑戰、海外“大佬”的相互攻伐、以及市場對於高能量密度電池需求下滑的可能性。

現階段多個競爭者彼此勢均力敵、各有優勢的情況下,某個技術節點上的成功或失誤,都可能造成市場的洗牌。

但重磅投資機構選擇用資金投票,就是對寧德時代最大的認可。

既然寧德時代對自己下半年的表現這麼有信心,那我們也不妨觀察看看,接下來寧德時代的電池技術,能否為這家公司帶來商業格局上的突破。