來源:新浪財經

2020年突如其來的新冠肺炎疫情給各行業帶來衝擊,全國各地採取多種手段、短期內集中資源抗擊疫情,醫藥行業作為抗疫主力表現不一。醫療器械板塊由於受益於疫情,體外診斷、醫療防護類產品銷量激增。由於疫情期間醫院門診量下滑嚴重,化學制劑、中藥業績出現下滑。

抗疫中尋找機遇

醫療器械業績翻倍

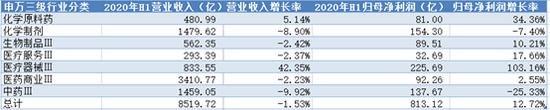

上半年,SW醫藥生物347家藥業實現營業收入8519.72億元,同比下降1.53%,實現歸母淨利潤813.12億元,同比增長12.72%。從細分行業來看,化學原料藥和醫療器械的營業收入和淨利潤增長較快,化學原料藥實現營業收入480.99億元,同比增長5.14%,歸母淨利潤為81億元,同比增長34.36%;醫療器械實現營業收入833.55億元,同比增長43.35%,歸母淨利潤為225.69億元,同比增長103.16%。

剔除醫藥商業外,其他細分行業營業收入超100億的有6家,依次為白雲山、華東醫藥、雲南白藥、復星醫藥、恆瑞醫藥和邁瑞醫療。營收增速超100%的有15家,除了康熙諾,全部為醫療器械行業,業務主要涉及新冠病毒檢測試劑、口罩、防護服、醫用手套、體温計、血氧儀等能直接貢獻業績的防疫物資。營收增速前三名依次為聖湘生物、康泰醫學和振德醫療,分別同比增長1159.39%、421.17%和401.24%。

上半年,歸母淨利潤超20億元的有5家,依次為邁瑞醫療、恆瑞醫藥、雲南白藥、上海醫藥、新和成。歸母淨利潤同比增長超100%的有47家,主要分佈在醫療器械、化學原料藥、化學制劑細分領域。

化學制劑、中藥業績承壓

新冠疫情之下,各類醫療終端出現部分停診、限診,住院率較低,醫院患者診療頻次下降,整體醫療端常規業務收入大幅減少,藥企業績出現分化。相比醫療器械,化學制劑和中藥表現較為承壓,其中化學制劑實現營業收入1479.62億元,同比減少8.9%,實現歸母淨利潤154.3億元,同比減少7.4%;中藥實現營業收入1459.05億元,同比下降9.92%,歸母淨利潤為137.67億元,同比下降25.33%。

化學制劑細分行業共有80家公司,營業收入下滑的有61家,歸母淨利潤下滑的有44家。化學制劑的增長疲軟一方面是因為疫情的影響導致常規產品銷量下滑,另一方面,帶量採購導致仿製藥價格下滑,仿製藥企業利潤空間被壓縮,出現兩極分化,具有規模效應和難仿藥的企業迎來機遇,而落後產能面臨出清。歸母淨利潤降幅前三名依次為哈藥股份、仟源醫藥和亞太股份,降幅分別為687.07%、278.56%和234.91%。

中藥板塊業績降幅最大,70家重要上市公司中,營業收入下降的有51家,增速超10%的僅6家,增速前三名依次為以嶺藥業、香雪製藥和紅日藥業,分別同比增長50.35%、37.11%和21.61%;歸母淨利潤下降的有47家,ST康美、吉藥控股和紫金藥業降幅最大,分別為1765.31%、513.4%和469.23%。同時這三家公司也包攬了中藥行業虧損額的前三名,分別虧損14.24億元、8682.59萬元和2.14億元。

恆瑞醫藥、復星醫藥和邁瑞醫療奪得研發前三名

新冠疫苗研發持續推進

醫藥行業研發投入的增長是驅動醫藥行業發展的關鍵因素。根據wind數據,上半年上市藥企的研發費用合計為238.32億元,同比增長17%。研發費用前三名依次為恆瑞醫藥、復星醫藥和邁瑞醫療,分別為18.63億元、12.04億元和9.03億元。

新冠疫苗的研發無疑是人們關注的焦點,全球都在開展新冠疫苗研發競賽。目前國內涉及新冠疫苗研發的上市公司主要包括康熙諾生物、沃森生物、智飛生物、康泰生物、華蘭生物、復星醫藥、萬泰生物,覆蓋5大技術路線。相關上市公司的研發費用均實現增長,其中復星醫藥的研發費用最高,為12.04億元。增速超50%的包括萬泰生物、康熙諾、智飛生物、沃森生物。

從新冠疫苗的研發進度來看,全球有8項疫苗進入三期臨牀,其中我國有3款滅活疫苗和1款腺病毒載體疫苗進入三期臨牀。已披露的臨牀數據顯示,多個產品表現出良好的體液免疫和細胞免疫以及可控的安全性,疫苗上市銷售可期。

銷售費用整體下滑

上半年,347家上市藥企的銷售費用合計為1258.39億元,同比減少10%。銷售費用前三名依次為上海醫藥、恆瑞醫藥、復星醫藥,分別為61.2億元、40.27億元和39.31億元。銷售費用超過20億元的還包括步長製藥、華東醫藥、白雲山和科倫藥業。

銷售費用受到營收結構、銷售模式、規模大小等眾多因素的影響。上海醫藥營業收入主要以分銷為主;復星醫藥營業收入主要以藥品製造與研發為主;恆瑞醫藥營業收入幾乎全部為醫藥製造業,主要為創新藥領域。

從銷售費用增速來看,上半年銷售費用有所下滑。143家藥企銷售費用同比增長,下滑的有201家,銷售費用前十名中僅有恆瑞醫藥、華東醫藥和邁瑞醫療增長。(文/新浪財經上市公司研究院 小飛鼠)