機構:國元證券

評級:買入

目標價:7.60港元

投資要點

2020年上半年核心利潤 26.25億元人民幣,同比下降 18.53%:

截至 2020年6月30 日止6 個月,公司實現收入522.54 億元人民幣,同比下降 2.41%;公司股東應占溢利23.63億元人民幣,同比下降 24.82%;若扣除應收賬款減值虧損及匯兑虧損,公司股東應占核心溢利 26.25 億元人民幣,同比下降 18.53%;基本每股盈利 27.29分。公司業績下降主要受新冠肺炎疫情和國際油價下跌影響,預期下半年公司各板塊特別是上游勘探與生產以及 LNG加工與儲運板塊將明顯改善。

上半年天然氣銷售總量同比增長 27.61%,領先行業:

上半年,公司實現天然氣銷售總量160.72億立方米,同比增加27.61%,其中零售氣量 100.18 億立方米,同比增長 20.30%。期內新增用户 28.88萬户,其中新增居民用户 28.74 萬户,新增工商業用户 1,431 户。公司預期全年天然氣零售氣量增長 15%以上,新增接駁用户不低於 70 萬户。

管道資產剝離協商中,期待溢價出售:

目前公司與國家管網就可能出售部分管道資產正進行磋商,但尚未與國家管網達成最終一致意見。參照中石油和中石化 7 月 23 日公告的資產劃轉交易代價來看,中石油各類資產評估增值率 20.56%,而中石化榆濟公司資產評估增值率為 42.84%,預期公司旗下管道資產也有望溢價劃轉,獲得的現金將有利於降低公司資產負債率,節約財務成本,並提升公司價值。管道資產出售後,公司將聚焦天然氣終端市場開發,基於公司一體化資源協同優勢,預期未來天然氣銷售業務將保持快速增長。

維持買入評級,目標價 7.60港元:

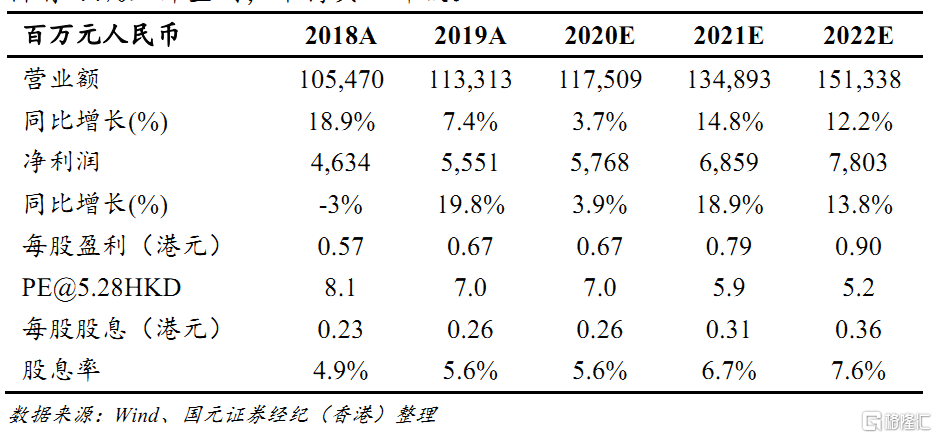

我們更新公司盈利預測並結合行業內可比公司估值情況,給予公司目標價 7.60港元,相當於2020 年和2021 年10 倍和8.5倍 PE,目標價較現價有 44%上升空間,維持買入評級。